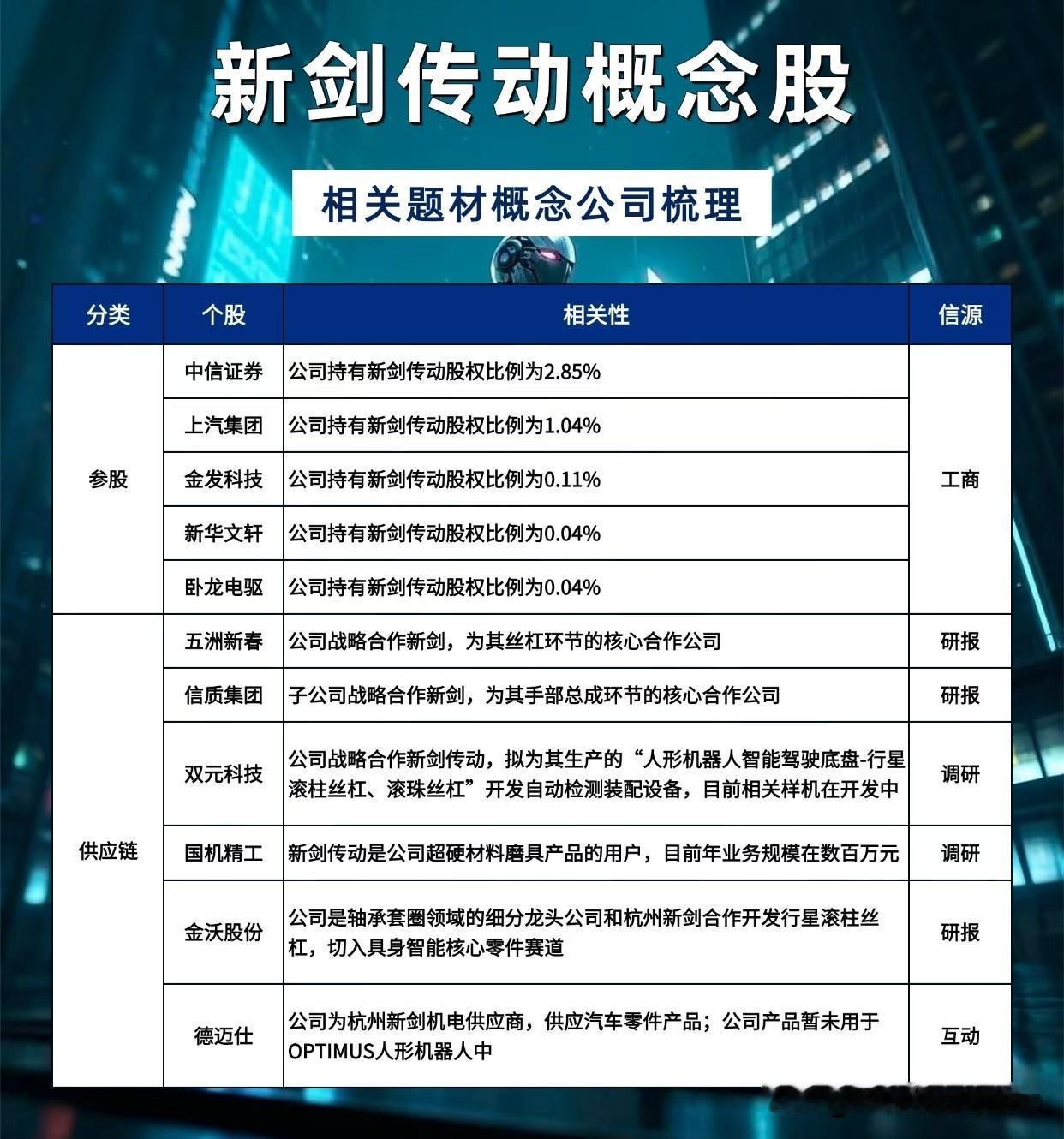

标签: 供应链管理

宇树科技快速过会,人形机器人产业链的落地预期再度升温。把供应链拆开看,大致分为六

宇树科技快速过会,人形机器人产业链的落地预期再度升温。把供应链拆开看,大致分为六大细分方向。减速器作为关节核心部件,部分企业已经拿到长期批量订单,基本面兑现确定性更强。伺服电机、视觉触觉传感器,决定整机的运动与感知能力,单机价值占比不低。边缘算力芯片、轻量化材料,更多是后期规模化量产之后的降本配套。还有不少标的只是财务层面间接参股,没有实质供货合作,后续催化会相对有限,需要区分看待。a股

真开了眼了。国内欠着20家银行将近20亿,被列入失信名单整整五年。结果人呢?

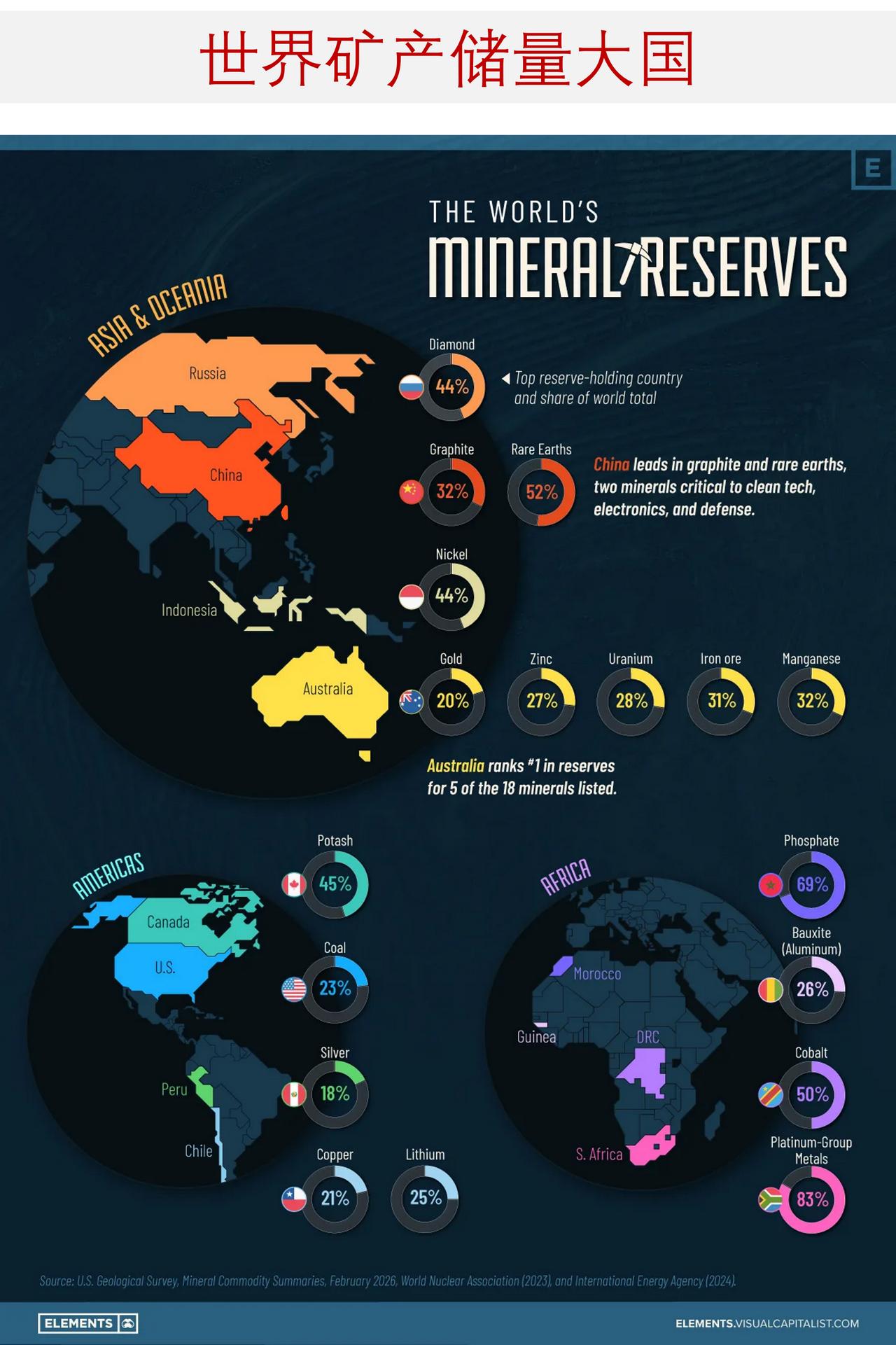

真开了眼了。国内欠着20家银行将近20亿,被列入失信名单整整五年。结果人呢?跟家人住在澳大利亚墨尔本一栋市值3500万的独栋别墅里。9.37吨镓、锗,从国内偷偷卖到日本,金额5676万元,一家公司赚快钱,把国家底牌往外掏,这事儿能不炸锅吗。很多人没摸过镓锗,但它决定着你手机的信号,你车里的功率芯片,你屋顶的光伏板能不能稳产,更牵着军用红外、相控阵雷达、导弹制导的脉。案子主角是安徽光智科技,这是一家做光电晶体和稀有金属加工的企业,懂行,也更懂红线。2023年8月国家把镓、锗纳入出口管制,出口要审批备案,目的就是护住资源储量,守住提纯工艺和供应链话语权。行业开始全面合规整改,很多企业主动缩减非合规出口,增储核心原料,调整节奏。光智却反着来,从管制落地的第一个月就上手造假,动手脚的是报关品类和备案资料。他们把需要专项审批的高纯原料,改报为普通工业辅料或通用电子材料,降低查验概率。为避海关大额抽查,又把货拆小单,频繁出货,走的是“蚂蚁搬家”的路子。这一套持续了整整16个月,从2023年8月到2024年12月,没断过。累计走出去9377公斤镓锗,折合9.37吨,涉案金额5676万元。货都卖给了日本企业,日本矿产匮乏,精密制造和红外相关产业要靠进口,稳定的私货让它不走审批也不断料。为什么这家公司敢冒这么大的险,还是在风声最紧的时候,谁都在收口,它却加码,懂红线却踩线,这不比无知更可怕吗。2026年,海关会同市场监管做战略物资出口专项稽查,从货流、资金、报关单据一条条追,案子被彻底掀开。6月25日,广州中院一审公开宣判,被告单位安徽光智被罚800万元,追责单位犯罪。法定代表人刘留,被认定全盘策划、核心主犯,判有期徒刑10年,并处罚金100万元。负责对接外贸和统筹订单的销售高管,因协同走私获刑8年并处罚金。判决生效后,主犯入监服刑,缓刑人员纳入社区矫正,禁业条款明确,缓刑期内不得涉足外贸、矿产、新材料相关行业。涉事企业缴清罚金,高新资质被撤,进出口业务永久关停,外贸和报关团队解散重整,内部风控被推倒重建。很多网友骂得很直,说这脑子是浆糊,只认钱不认国,更多人盯着一个点,为什么卖给日本。在不少人眼里,日本在关键高端制造上与我国存在激烈竞争,还涉及敏感军工链条,这笔货的去向不只是生意。镓、锗被行业称为工业维生素,用量不大,缺了就要停线,这就是狠处。更关键,它们属于军民两用物项,既能装进新能源汽车的功率芯片、5G基站的射频器件,也能装进红外夜视、相控阵雷达、导弹制导的心脏。我国握着这门槛,意义在哪,简单说是供应链的遥控器,我们掌握全球超过九成的镓产能,超过七成的锗产能。提纯难度高,生产周期长,回收再生不容易,这些年才把工艺堆起来,把产能整合起来。你可能要问,不就几千万吗,罚了就完了。问题在于,这不是账本问题,是战略节奏问题。资源外流会稀释独家优势,供应链安全会被掏空,到了关键节点,谁来保障重大工程不掉链子。你愿意把相控阵雷达的心脏交给别人掐着吗。有声音说,800万罚款、10年徒刑重不重。看量、看时点、看去向,这不是一般过失,判罚不是让人对比成本,而是告诉全行业,再犯要付出自由。有人还抛出老问题,全球都需要,卖出去换外汇不香吗。说到底,管控不是一刀切买卖,而是让买卖走阳光路,审批过了,该卖就卖,没批就别硬闯,敢赌一把,真划算吗。更值得注意的是,走私不止是把货运出去,还在传递工艺窗口的信息,价格、纯度、交付节奏,都会成为别人的样本。行业里很多人都清楚,提纯环节任何微调都要试错周期,不是下单就见货,偷着抛货的短期回款,换来的可能是数年的壁垒被蚕食。案件之后,新材料圈的合规培训一波接一波,企业把合规出口当成底线工程,风控前置,供应链再梳理,这些动作不是作秀,是保命。也有人担心,从严会吓退外贸活力。现实是,政策在找平衡,一边给合规开通道,一边把军工敏感流向卡住,企业该学会在红线内赚钱。再回看光智这起案子,最刺眼的不是金额,而是选择,他们在最关键的时点,做了最错误的事。仓库里那一摞摞拆分的报关单被装订进案卷,入监通知书发出后,走廊的灯还亮着,有人低声问了一句,值吗。信源:大皖新闻标题:悬赏公告背后的“老赖”陈金迪:拖欠20家银行近20亿,海外坐拥3500万别墅,警方介入调查

遭中美联合打击,日本吃不消,向全球宣告无法接受中国出口管控,要求立即撤销!

遭中美联合打击,日本吃不消,向全球宣告无法接受中国出口管控,要求立即撤销!汇率先给日本上了一课。6月30日,日元兑美元汇率跌破162,回溯至1986年12月的水平。过去四年间,日元从115一路下探至当前点位,价值缩水逾30%,尽显颓势。日本不是没救火,4月一个月就砸了近740亿美元进场,创下历史纪录,6月把利率抬到1%,31年来的最高点,结果呢,只扛住几周。问题症结在于利差。美国联邦基金利率处于3.5%至3.75%区间,与他处约有275个基点差距。全球资金热衷借日元、购美元,坐享高息利差,又怎会为他人“抬轿”?汇率一下去,物价就飞起来。日本能源与粮食高度依赖进口,汇率下跌幅度直接等同于进口成本涨幅。2026年,全国预计超1.5万种食品价格上调,民众连购置一袋大米都需精打细算。过去日元贬值还能推出口,现在进口依赖更高,省下的利润被涨价吃掉,出口红利在退潮,企业账也不好看。更扎心的是,美国不给你留后手。美国财政部长公开反对日本消耗外储、抛售美债去守住日元,这句话等于告诉市场,不要指望官方托底。金融面喘不上气,供应链上又挨了一刀。6月29日,中国发布新一轮出口管控举措。防卫研究所等20家日本实体被列入管控名单,另有20家进入关注名单。此举措彰显中国在贸易管理上的严谨态度与有力作为。别忘了,2月已经有20家被拉黑,加总起来,被管控的日本实体达到40家,范围越收越紧。这次直奔军工的要害。防卫省直属四家研究所全部上榜,三菱电机、三菱重工旗下十几个实体一个没少,研发端、制造端同时被掐脖子。关键原材料的敏感性愈发凸显。2026年5月,我国对日本的稀土磁体出口环比锐减34.6%,连续三月低于200吨,重稀土氧化物对日出口几近归零,其中意味,不言而喻。另有一道闸门,既限制直接出口,又封堵第三国转口渠道。境外组织与个人将中国原产敏感物项转至被列实体的行为,亦在严令禁止范畴之内。这不是全面经济制裁,是点穴。目标是日本的军事科研和军工产业链,释放的信号很清楚,别拿中国供应链做进攻性装备的弹药库。日本高层当场恼羞成怒。官房长官木原稔旋即表态,称无法接受、绝不容许,对此表示极其遗憾,并要求中方即刻撤回,还扬言要展开调查、作出回应。问题在于,对美国的金融收割,日本敢这么硬吗?加息没用,干预也没用,话不敢说重,气还得往中国这边撒,这算不算转移矛盾?数字摆着,躲不开。日本政府债务已超过GDP的240%,每花4日元就有1日元在还债,想靠财政再拉一把,口袋也瘪了。利率再往上抬,企业融资和房贷压力立刻传导,抬不抬?抬了,经济扛得住吗?不抬,日元继续跌,进口价继续涨,谁来买单?央行把2026财年的增长预期从1.0%下调到0.5%,连官方都在降温,说明对前景没底气,市场看得更现实。有人说,日本遇到的是中美两线压力,一边是美国的高利差吸走资金,一边是中国的供应链卡位,这话刺耳,但确实贴近现场。更值得注意的是,时间点连在一起,6月29日中国出手,6月30日日元破位,金融与产业两头挤压,日本的政策工具箱里,还剩下多少有效牌?再看结构性弱点。能源、粮食高度依赖进口,汇率一跌,通胀就抬头,工资涨得慢,购买力缩水,居民心理一紧,消费就缩,企业再受压,循环往复。有人拿出口说事,可现在国际订单也在变,汇率的便宜,不一定换来产线的热闹,何况原材料、零部件涨价,把利润吃得所剩无几。军工链更是刚需中的刚需,稀土这种材料,说找替代就能找到吗?短期要补洞,周期长、成本高,研发也不等人,卡点卡在刀刃上。日本试图走钢丝,一边安全上靠美国,一边经济上离不开中国,这根钢丝还能撑多久?风向一变,脚下就空了。市场也在追问,日本会不会抛美债去救日元?前面说了,美国不愿意你这么干,动不了储备,外汇干预还能持续多久?企业会不会把生产更多外移?也不好走,汇率、关税、供应链、技术封控,层层叠叠,换一个坑不一定比现在轻松。舆论场上喊“无法接受”,容易,资本市场认不认,供货商买不买账,才是硬标准,情绪救不了汇率,口号换不来稀土。说到底,日本不是没路,而是每条路都有成本,选哪条,谁来承担,什么时候承认失误,这些问题躲不过去。街头的物价牌不断重写,实验室的项目表被按下暂停键,这些细碎的变化,构成了日本此刻最真实的日常。环球时报标题:中方加码对日两用物项出口管制,日本政府强烈抗议要求撤回

先导基电磷化铟衬底技术壁垒和国产替代价值几何?先导基电(600641.SH)

先导基电磷化铟衬底技术壁垒和国产替代价值几何?先导基电(600641.SH)本身不直接生产磷化铟衬底,其核心价值在于拟通过增资控股广东先导微电子,从而将后者作为国内领先的磷化铟全产业链资产注入上市公司。因此,分析对象实质为先导微电子的磷化铟业务。核心技术壁垒:资源+工艺双护城河先导微电子在磷化铟衬底领域构建了极高的进入门槛,主要体现为“上游资源掌控”与“中游晶体生长”的双重壁垒:上游资源绝对垄断:依托控股股东先导科技集团,掌握全球约60%的铟金属市占率。铟占磷化铟质量比约51%,且为稀散金属,无独立矿山。先导实现了从矿渣回收、提炼到7N-8N超高纯铟的全流程自主可控,这是其他衬底厂商(如云南锗业、有研新材)依赖外购原料所不具备的底层成本与供应链安全优势。大尺寸单晶生长工艺突破:掌握自主研发的垂直梯度凝固法(VGF)核心技术,是国内首家实现6英寸磷化铟衬底稳定量产的企业。其产品在位错密度、平整度(TTV)、表面洁净度等关键指标上达到国内领先、国际先进水平,部分批次指标优于海外同行,解决了大尺寸晶体易开裂、缺陷多的行业痛点。垂直一体化协同验证:拥有从“高纯原料→衬底→外延→光芯片”的完整闭环。衬底质量可直接反馈至内部外延线进行快速迭代优化,大幅缩短研发周期,这是单一衬底厂商无法比拟的效率壁垒。国产替代价值:战略刚需与稀缺性溢价在AI算力驱动下,磷化铟是800G/1.6T光模块不可替代的核心材料,国产替代价值极高:填补高端产能缺口:2026年全球磷化铟衬底供需缺口超70%,高端产能被日本住友、美国AXT等垄断,国产化率不足5%。先导微电子年产24万片(2-6英寸),且6英寸产能国内领先,是少数能批量供应高端大尺寸衬底的国产厂商,直接承接海外断供风险下的订单转移。定价权与成本优势:凭借自产超高纯铟原料,其衬底生产成本比纯加工型厂商低15%-25%,报价可比海外巨头低25%-35%,在价格敏感与供应链安全并重的当下具备极强竞争力。战略安全地位:作为工信部重点培育中试平台企业,先导微电子是AI算力、6G通信及军工航天领域的供应链安全底座。其资产注入先导基电后,将打造A股唯一的“半导体设备+化合物半导体材料”双轮驱动平台,估值逻辑从单一设备商向平台型巨头重构。结论:先导基电通过控股先导微电子,实质上掌握了磷化铟赛道的资源垄断权与大尺寸量产技术。其国产替代价值不仅在于填补70%的供需缺口,更在于构建了从矿产到器件的全链条自主可控体系,是AI时代极具稀缺性的战略资产。需关注上交所对此次增资收购的问询进展及最终落地情况。

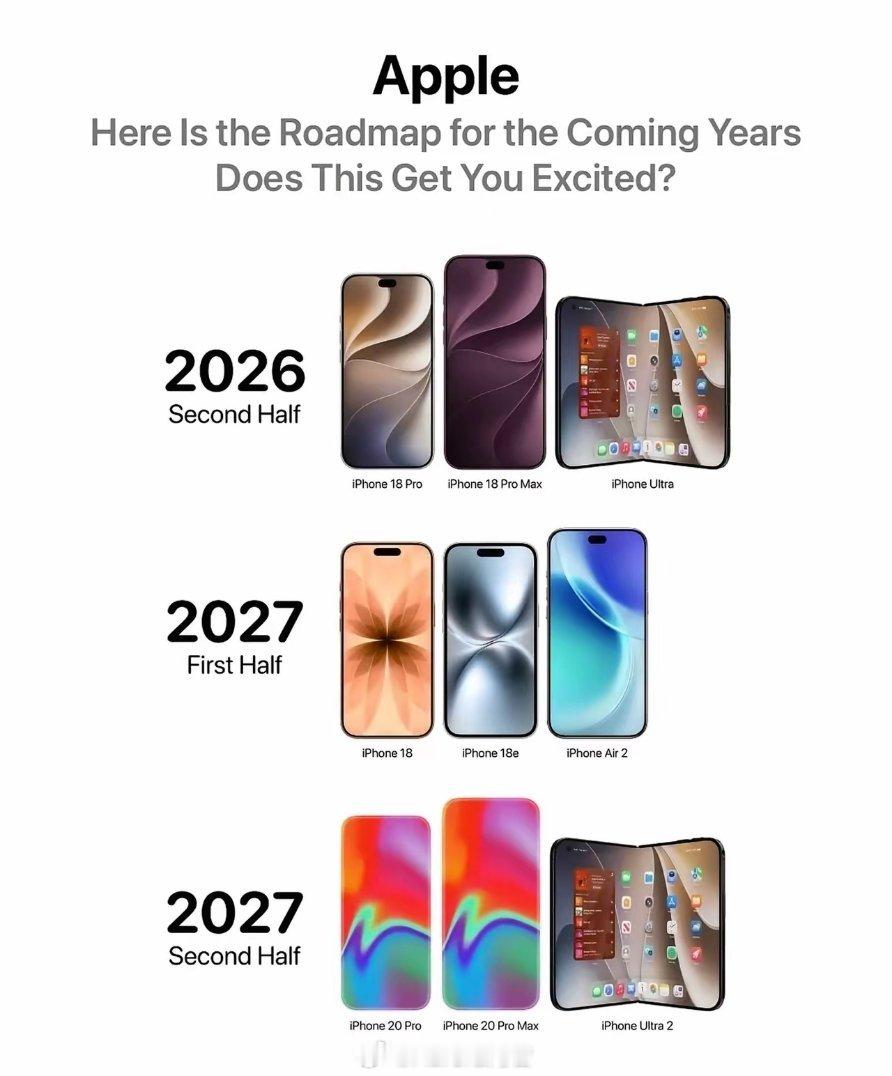

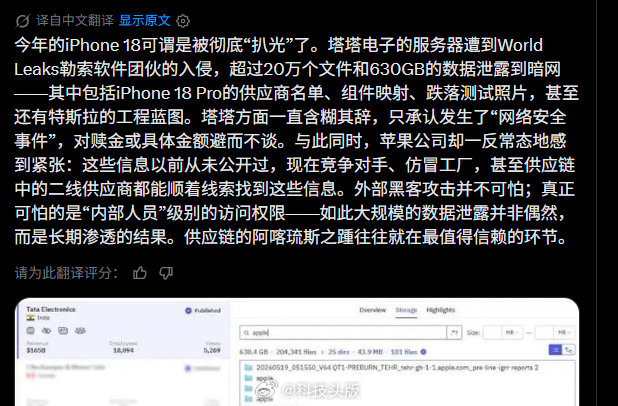

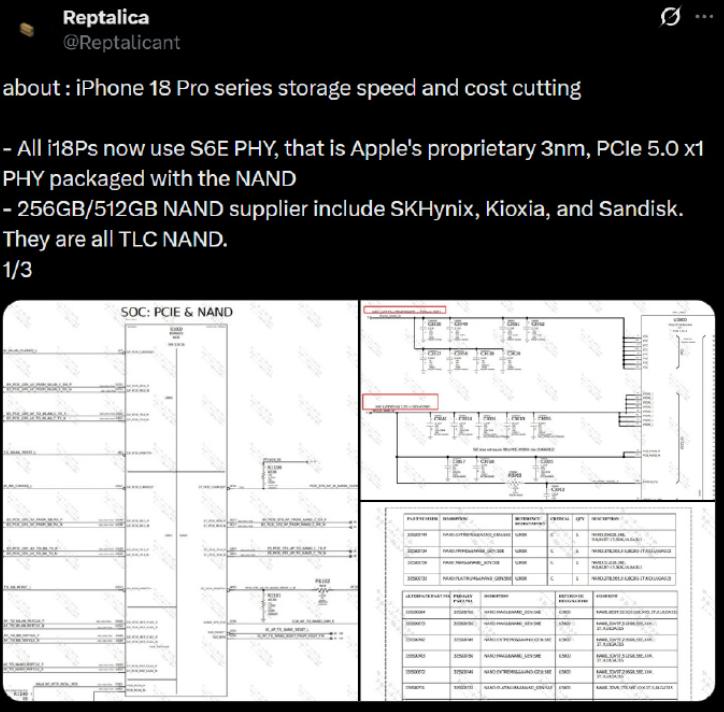

怕iPhone涨价的用户已紧急换新果粉们都急了,毕竟供应链成本在涨,下代iPho

怕iPhone涨价的用户已紧急换新果粉们都急了,毕竟供应链成本在涨,下代iPhone18系列价格大概率还要飙。但我总觉得没必要因为害怕涨价就强行上车。买数码产品最终还是看核心体验,如果你手上的机器还能撑,安心当个等等党真不亏。况且今年国产旗舰不管在工业设计还是系统质感上,像荣耀和vivo都追得很紧,换新机真没必要死盯着苹果。