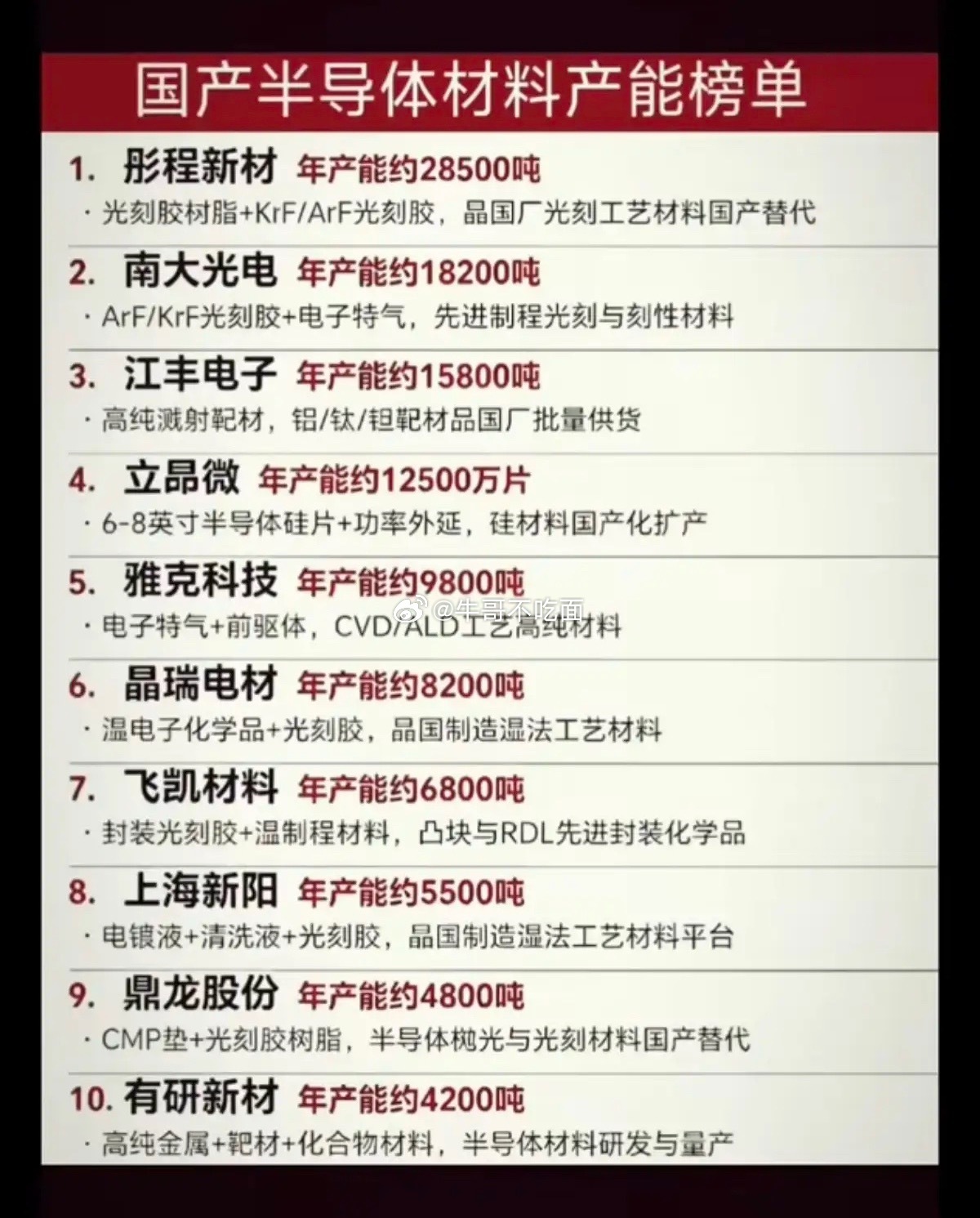

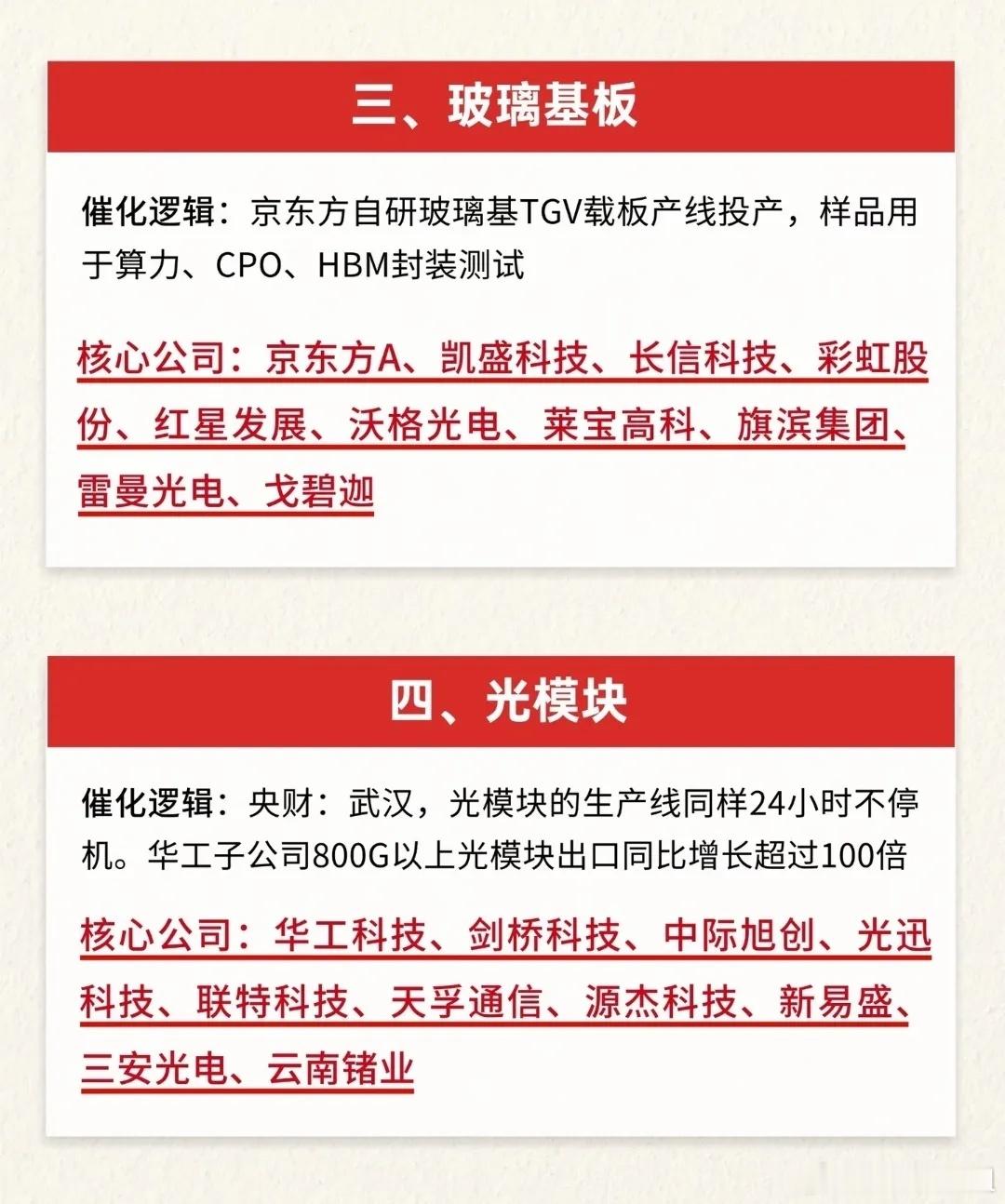

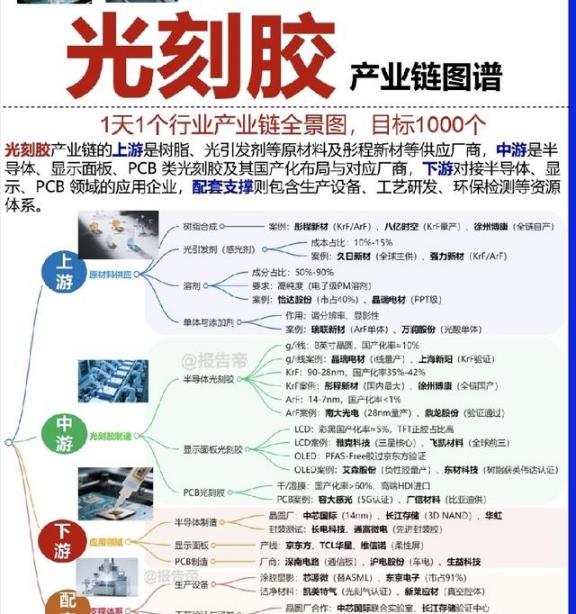

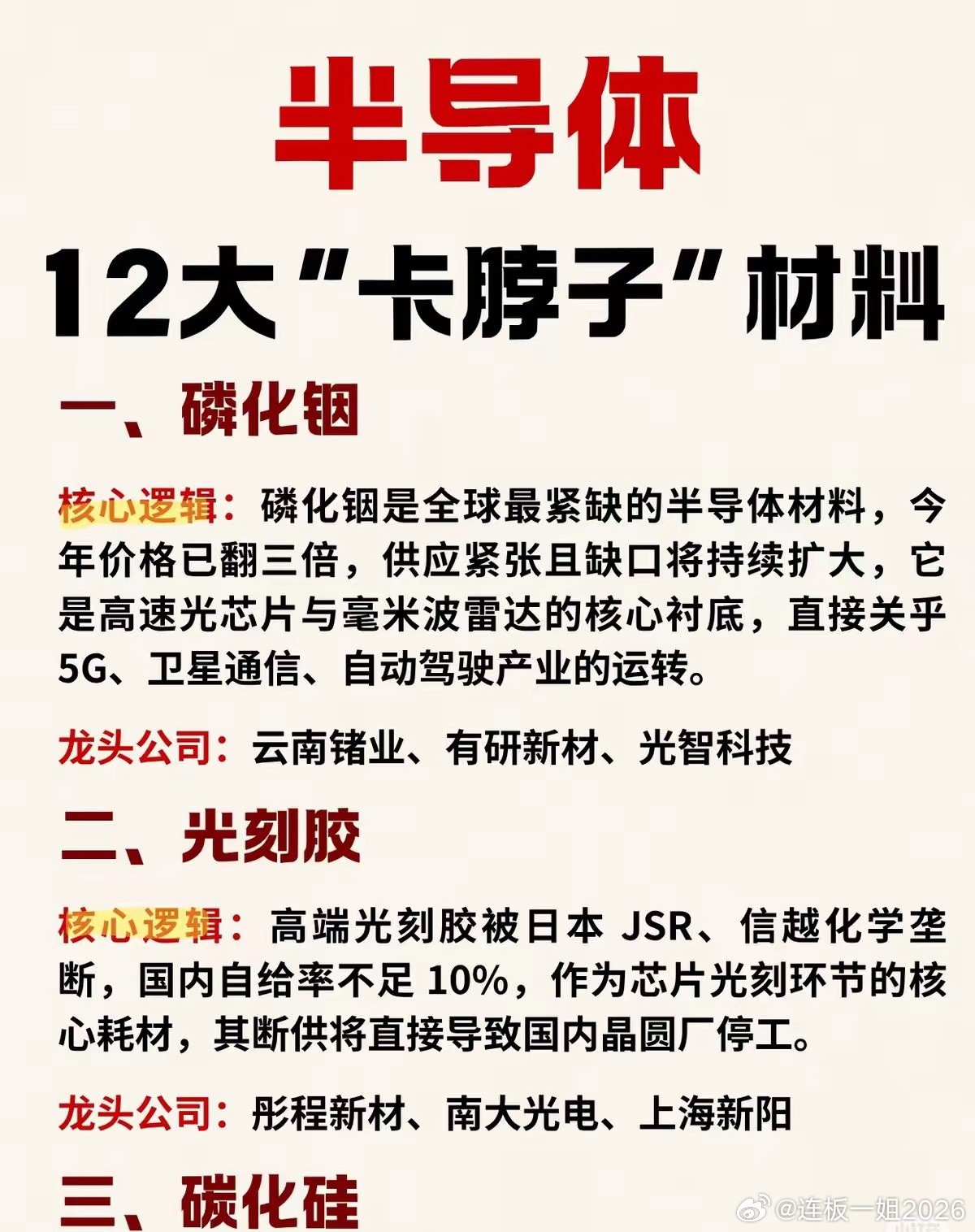

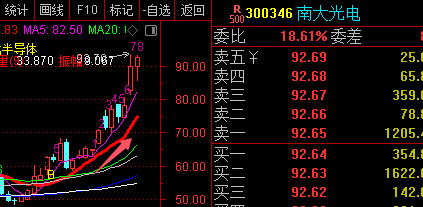

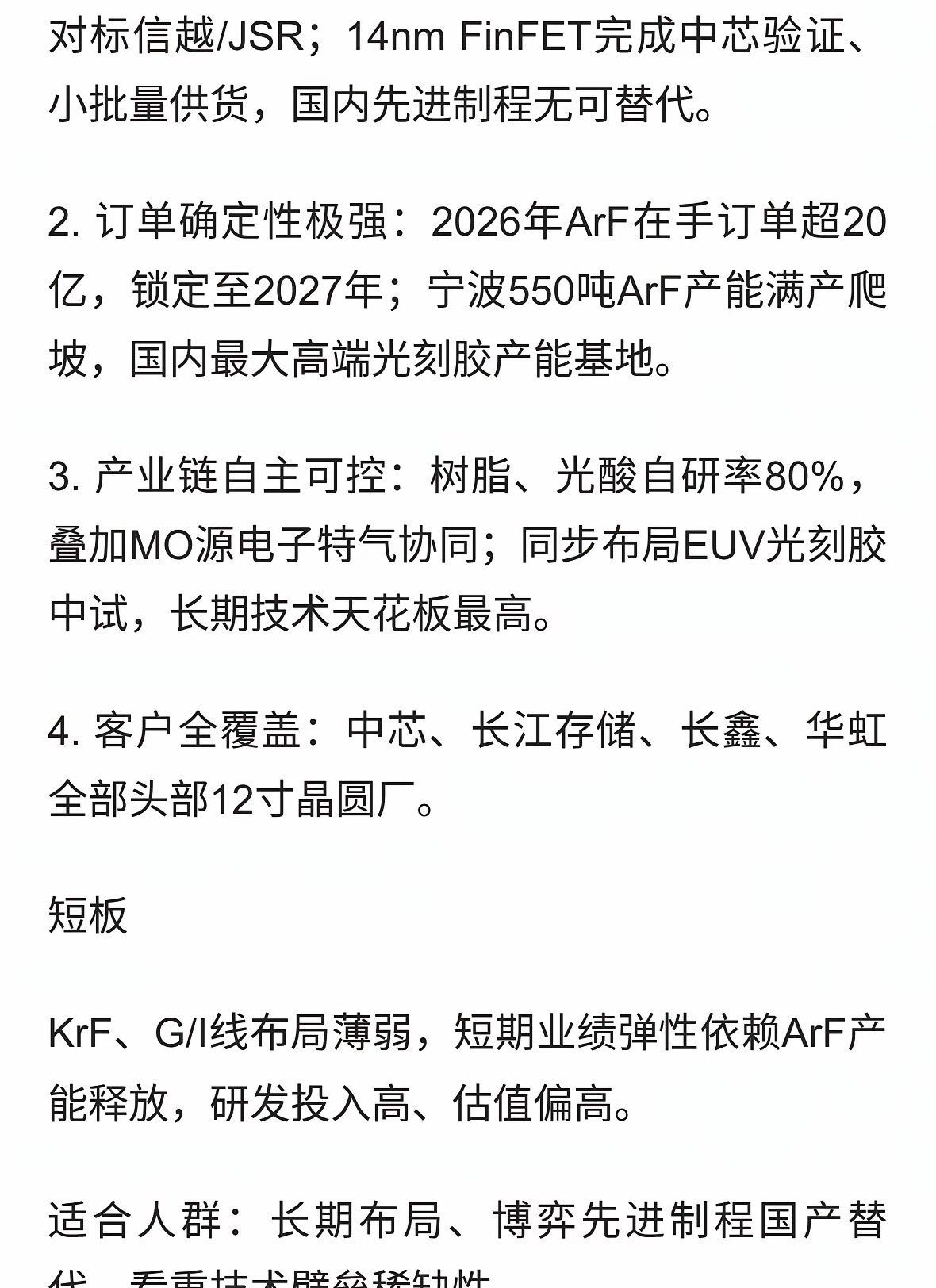

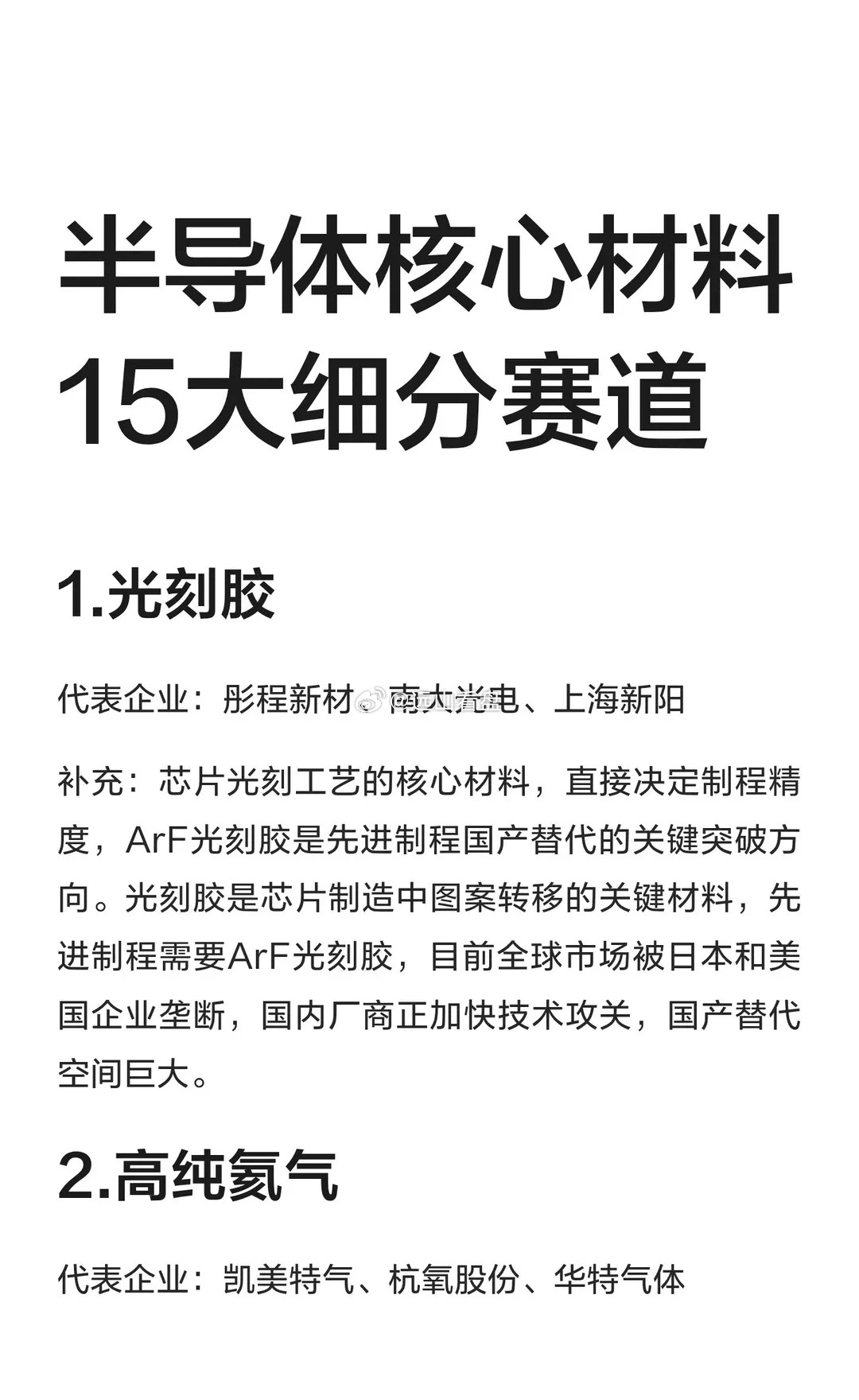

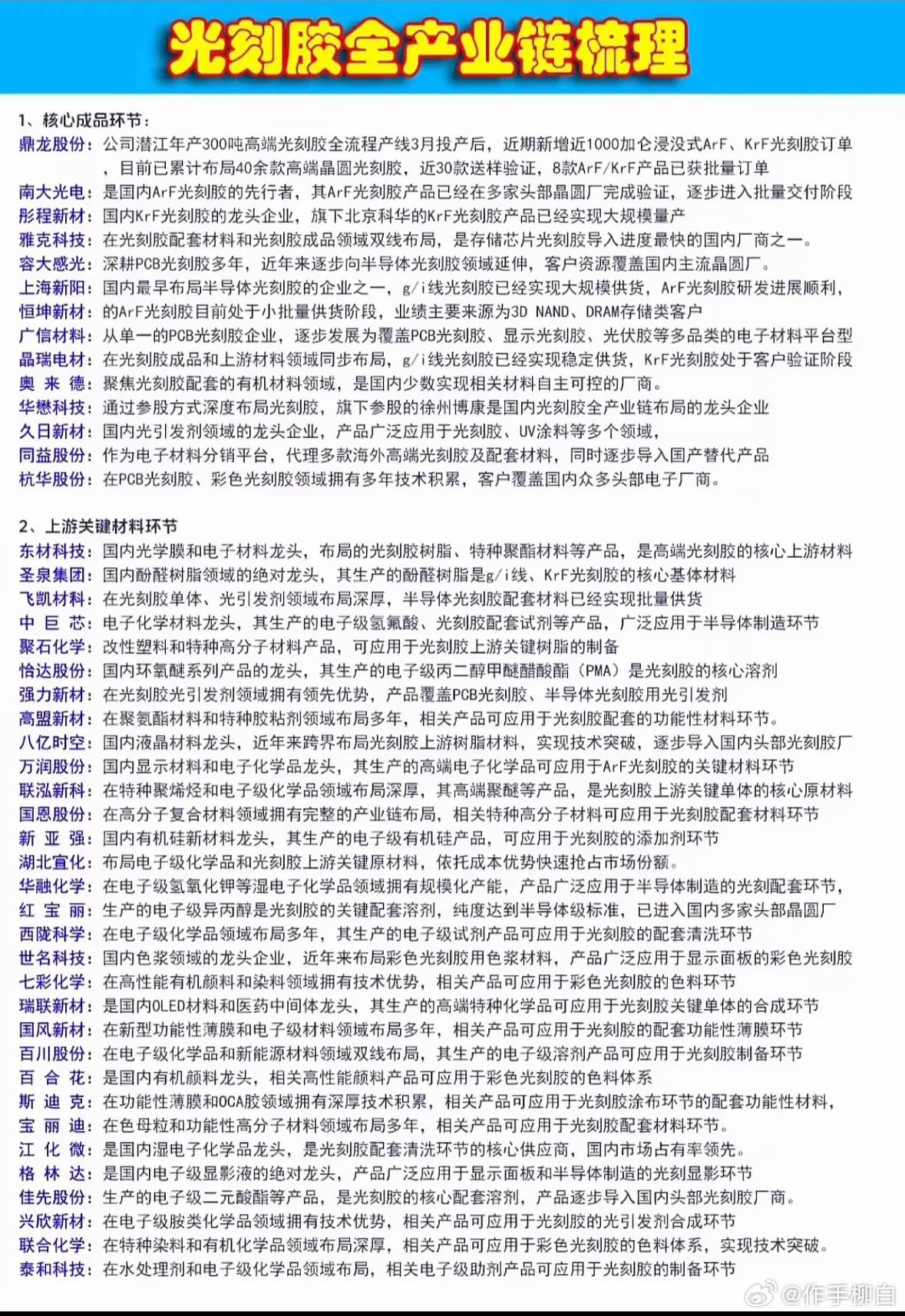

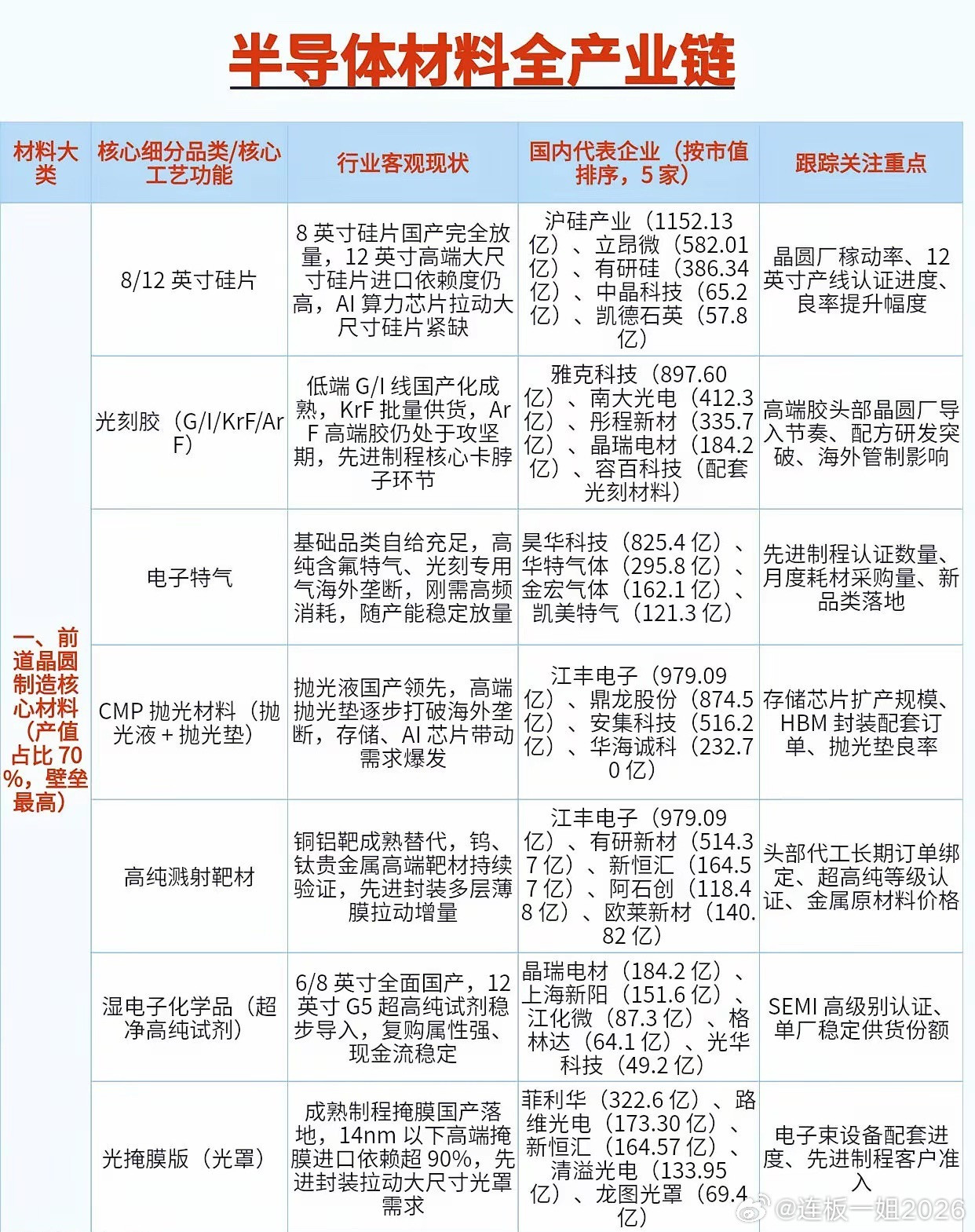

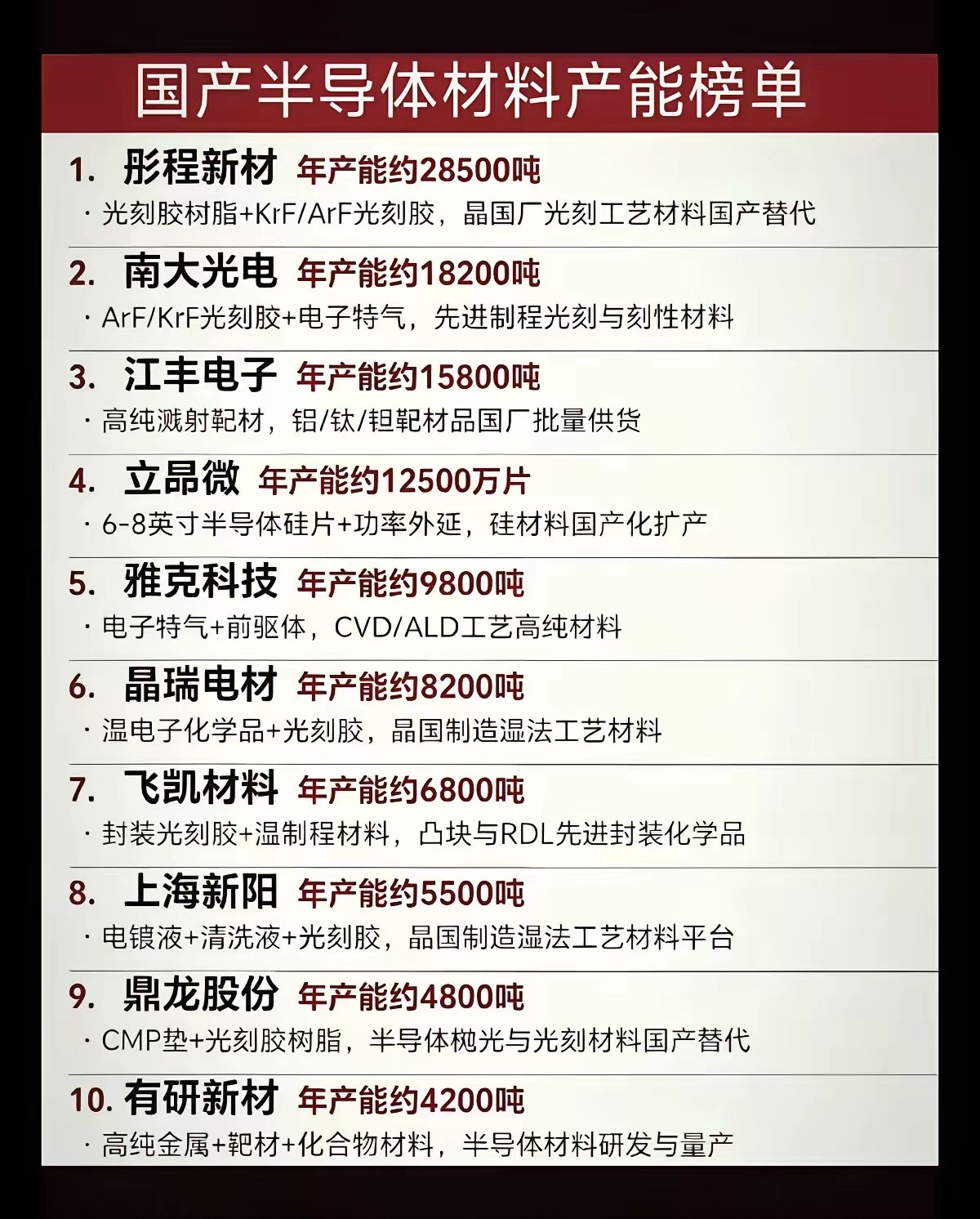

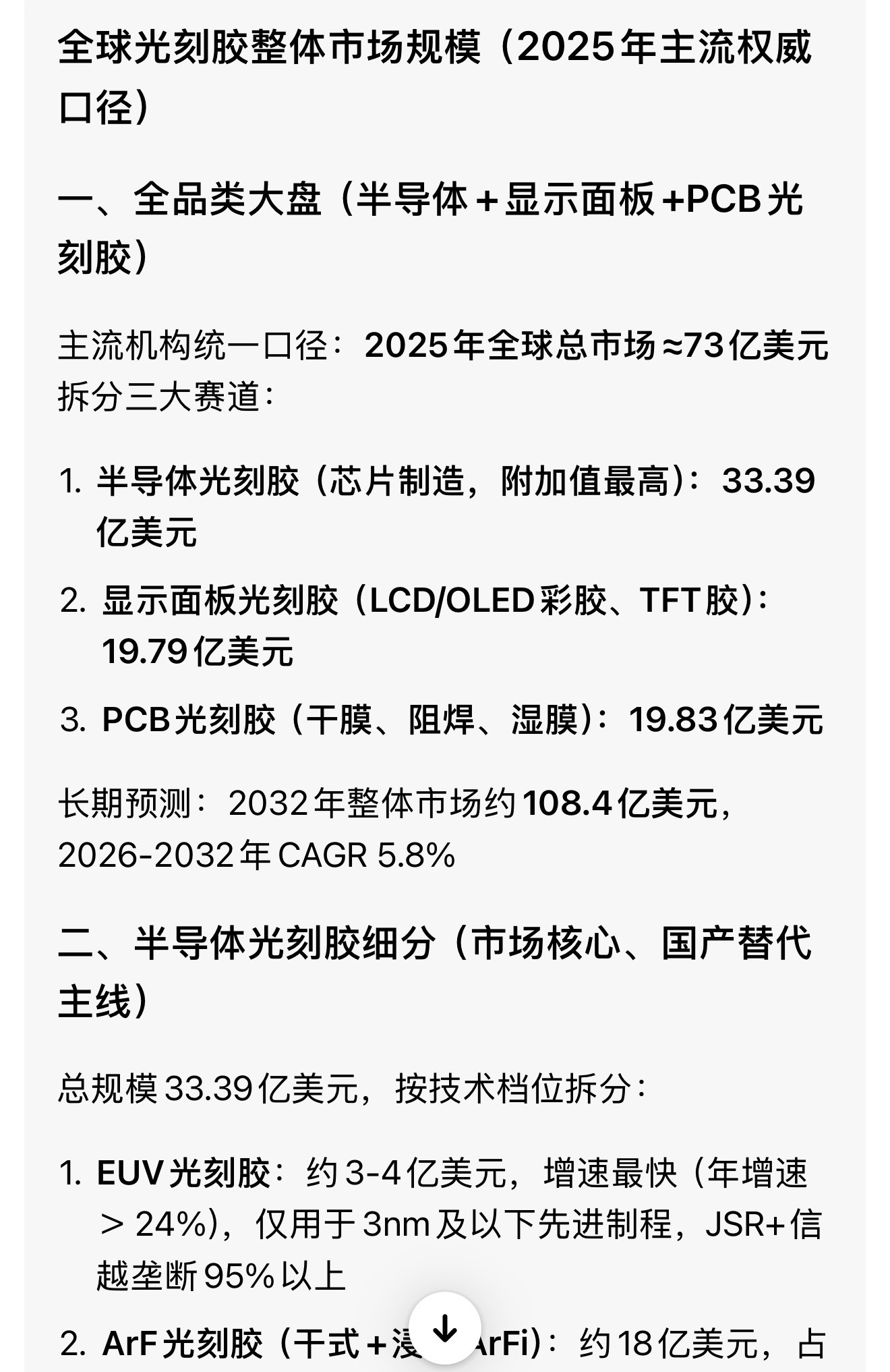

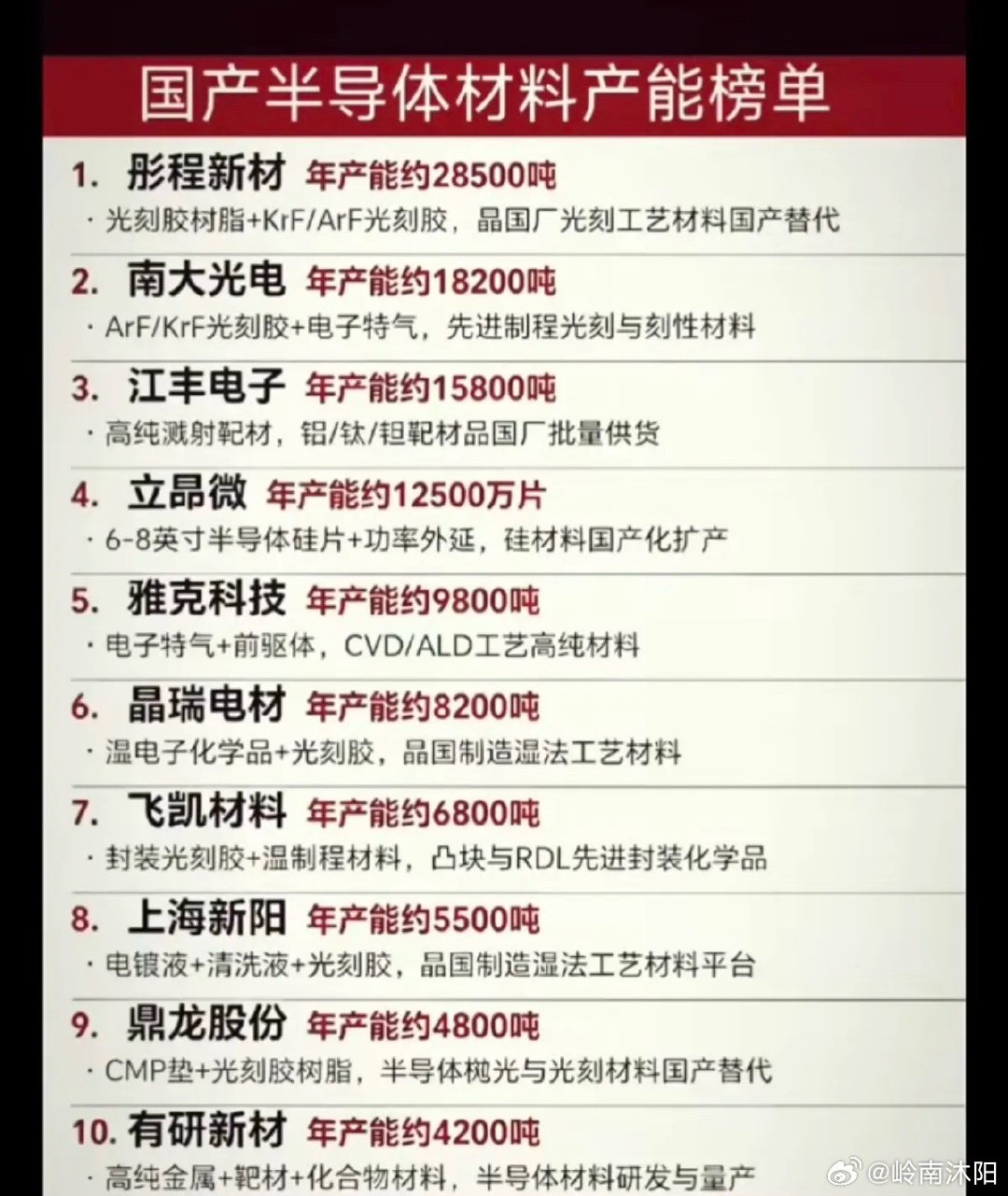

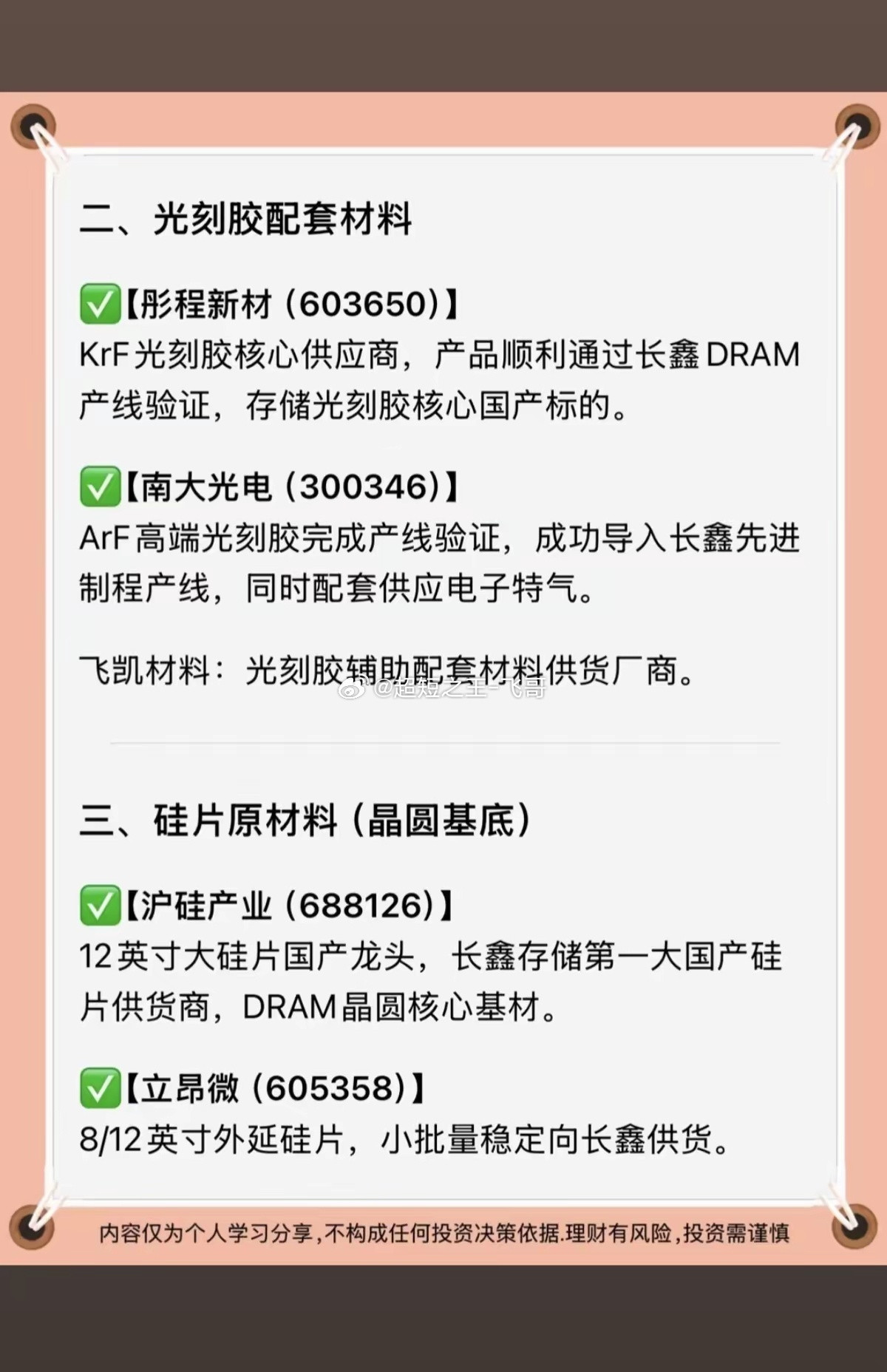

标签: 光刻胶

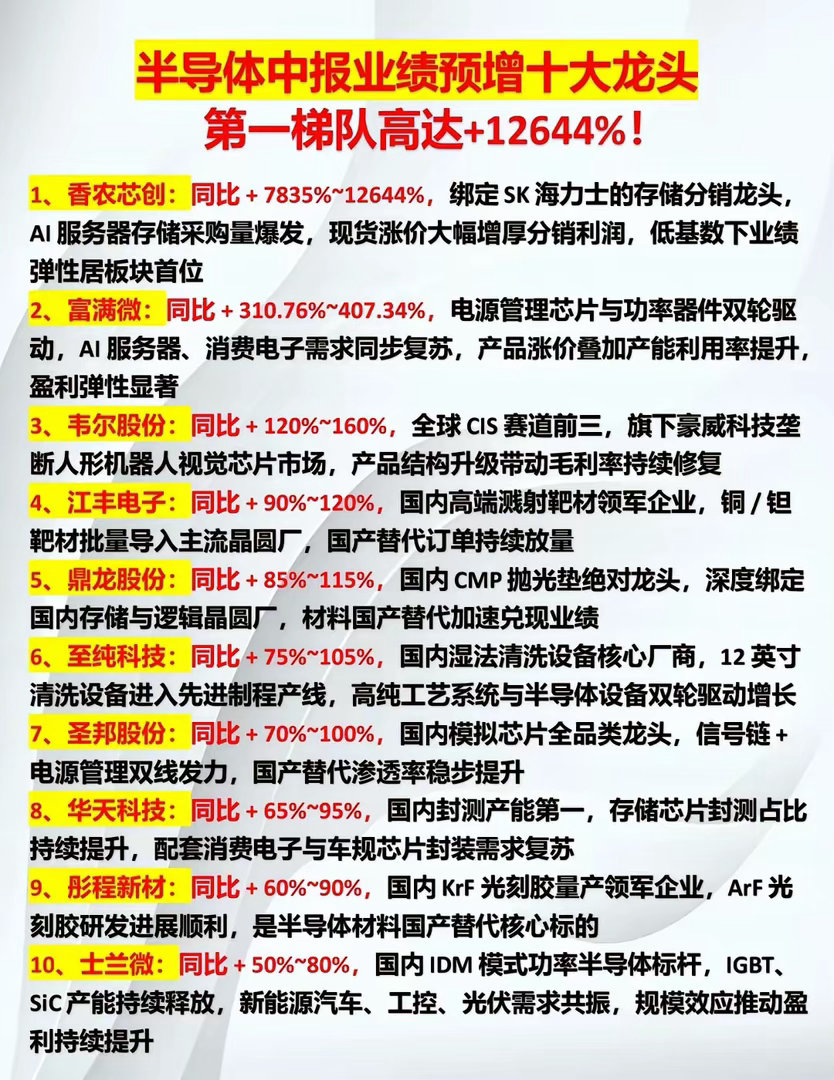

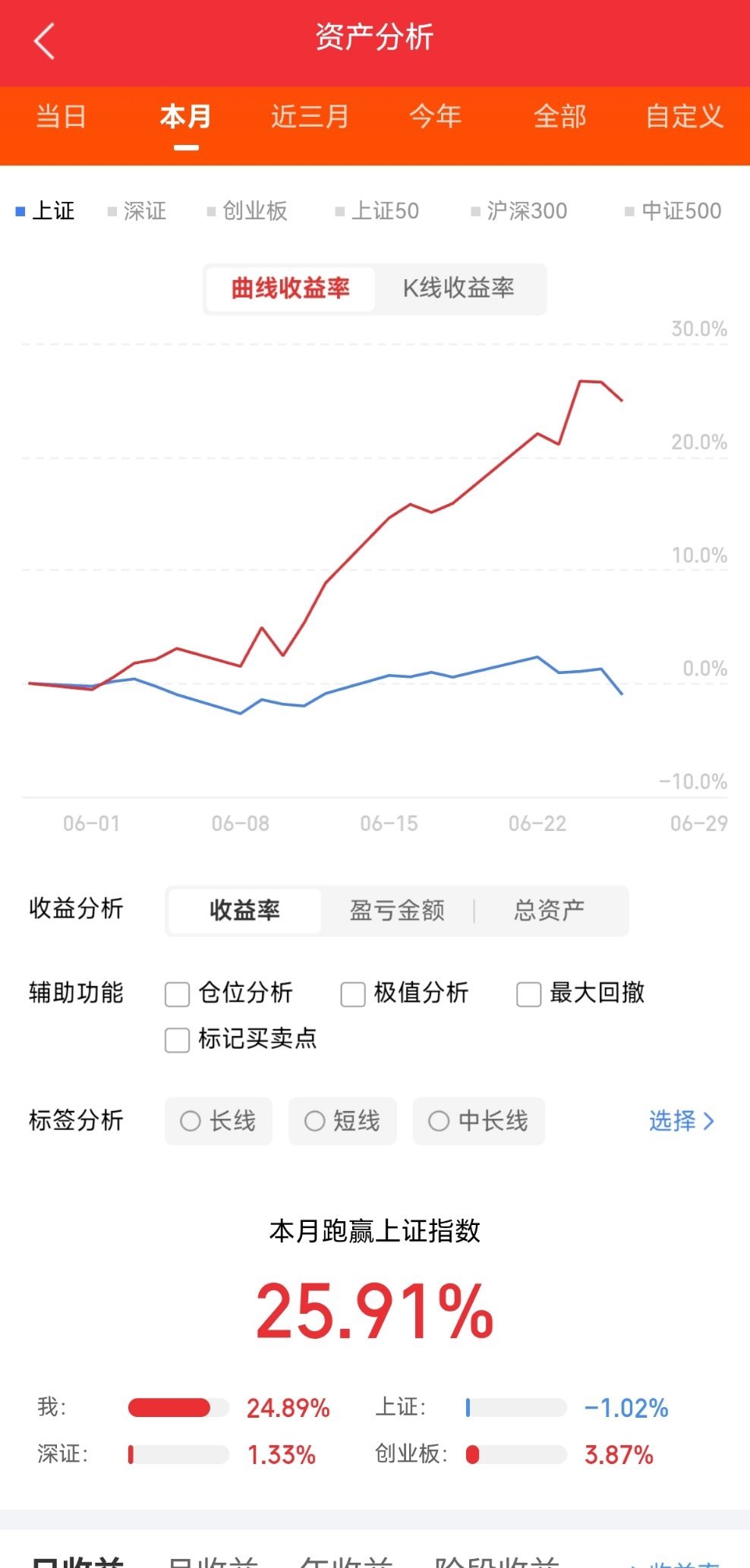

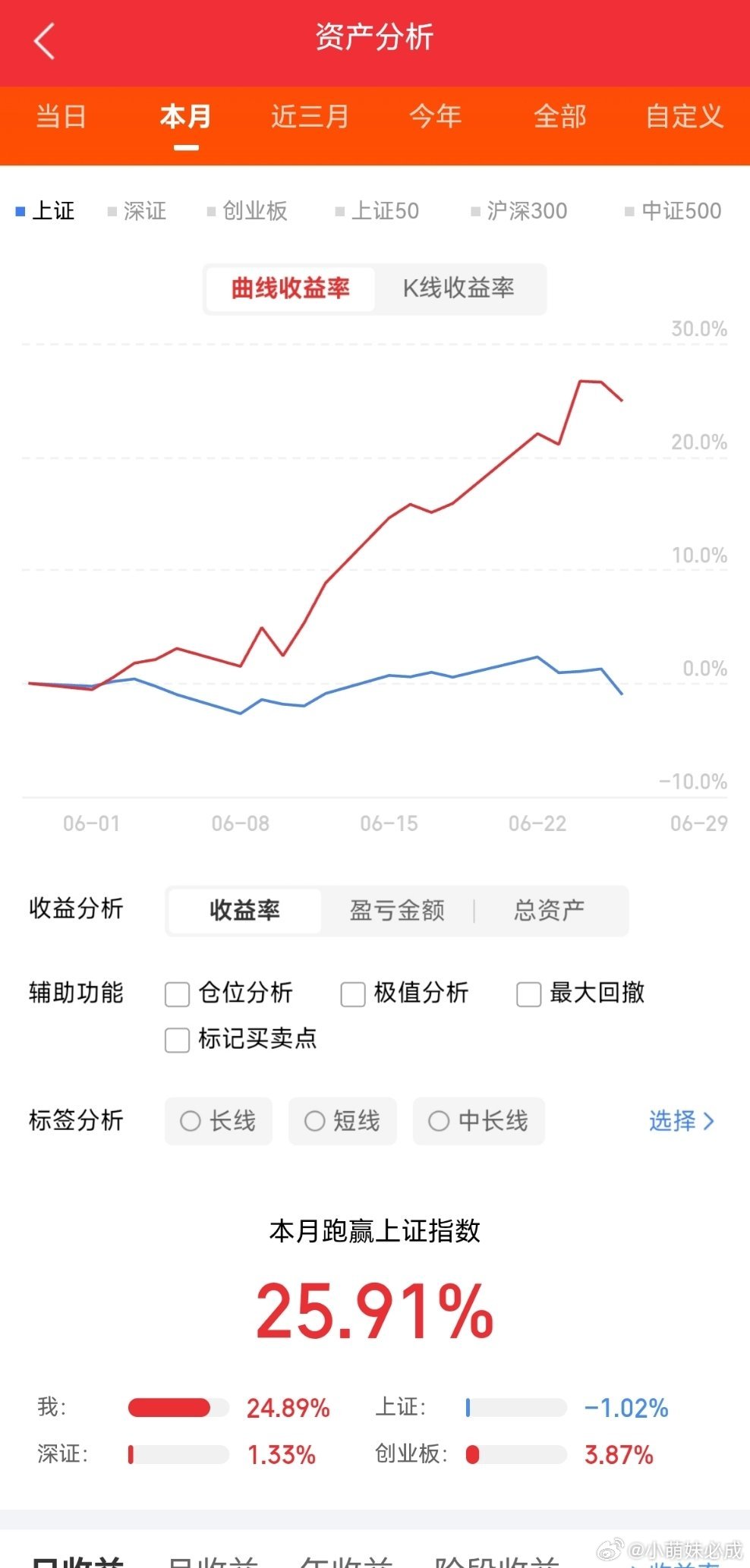

半导体中报业绩预增十大龙头

半导体中报业绩预增十大龙头

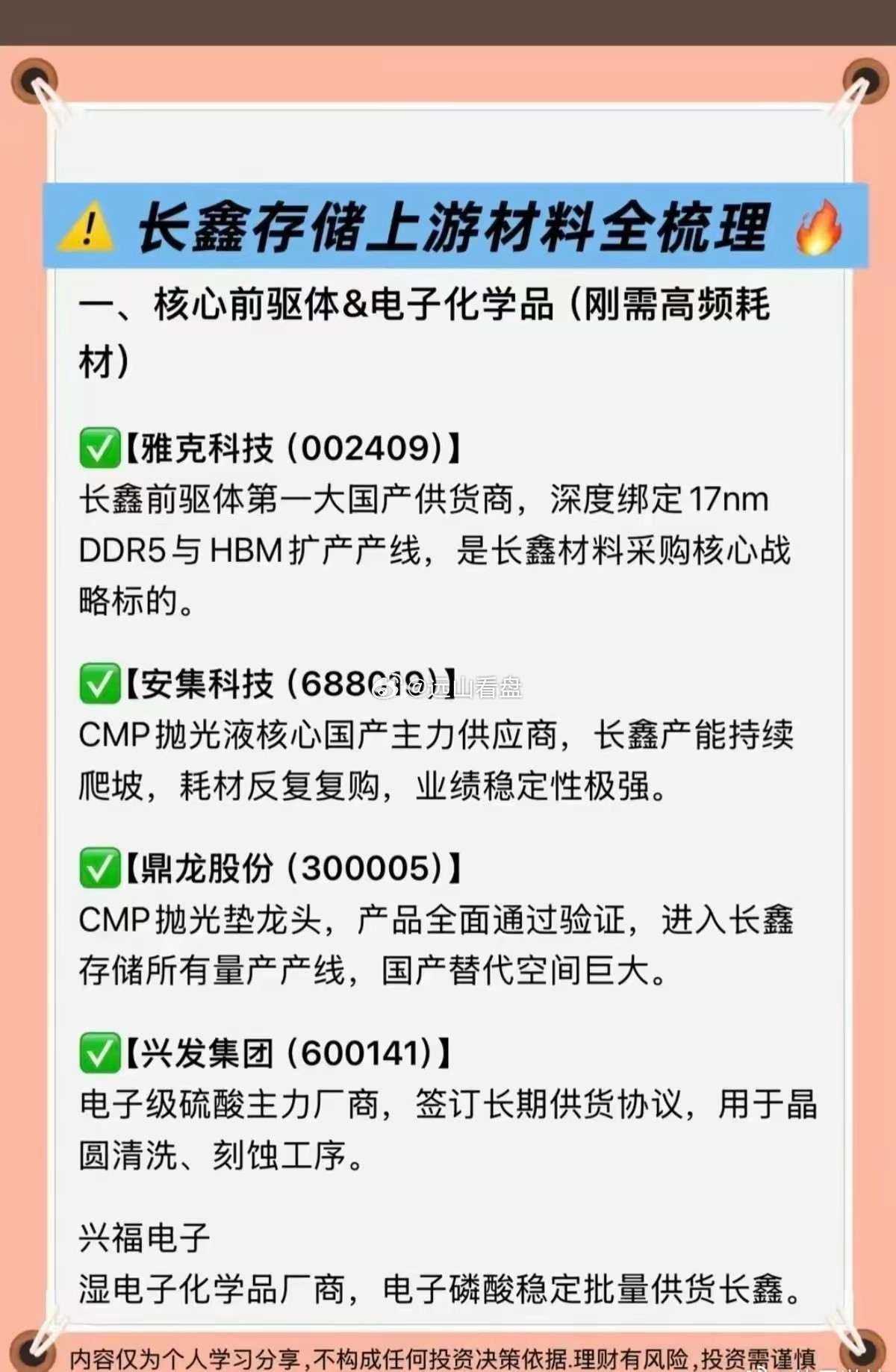

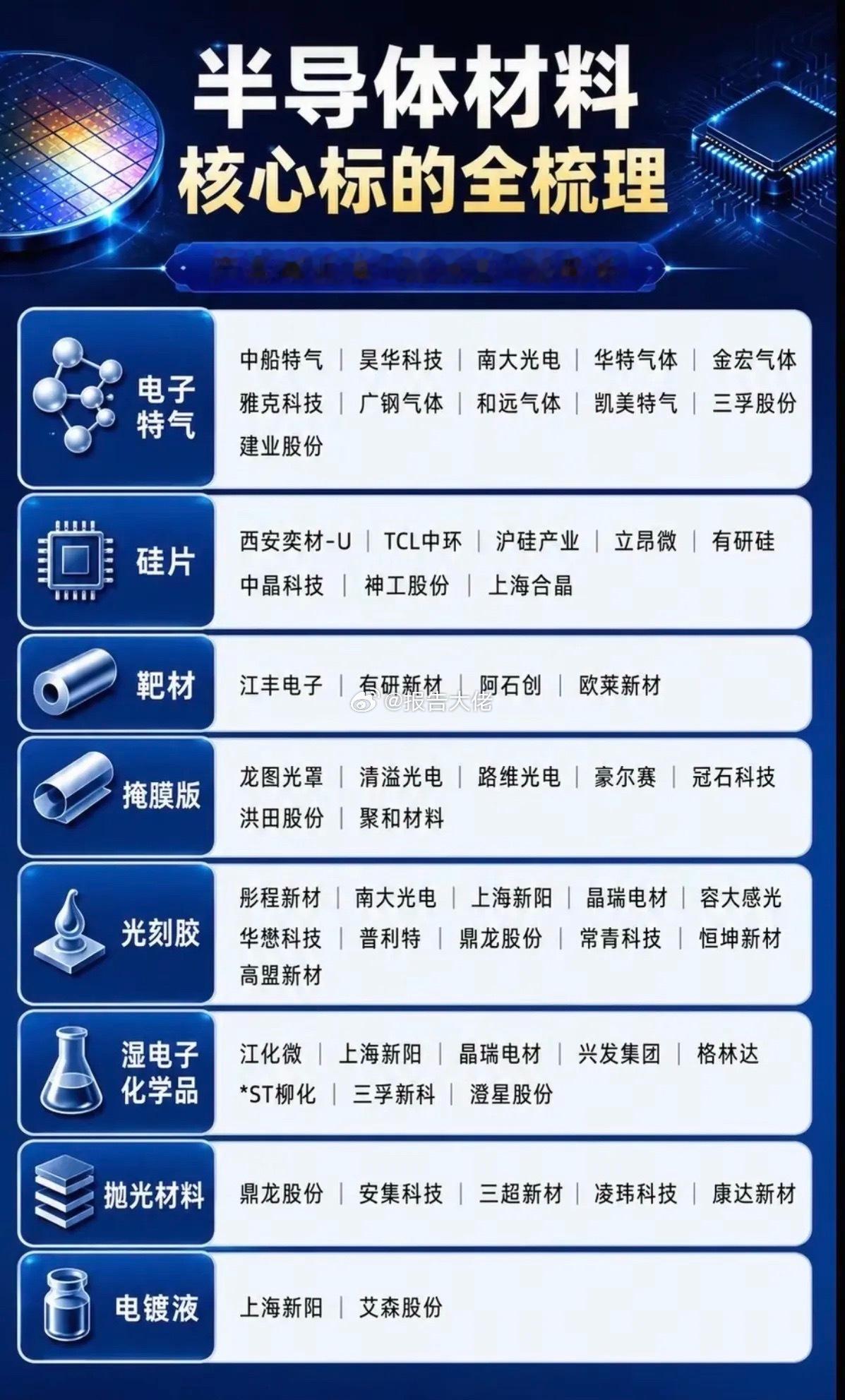

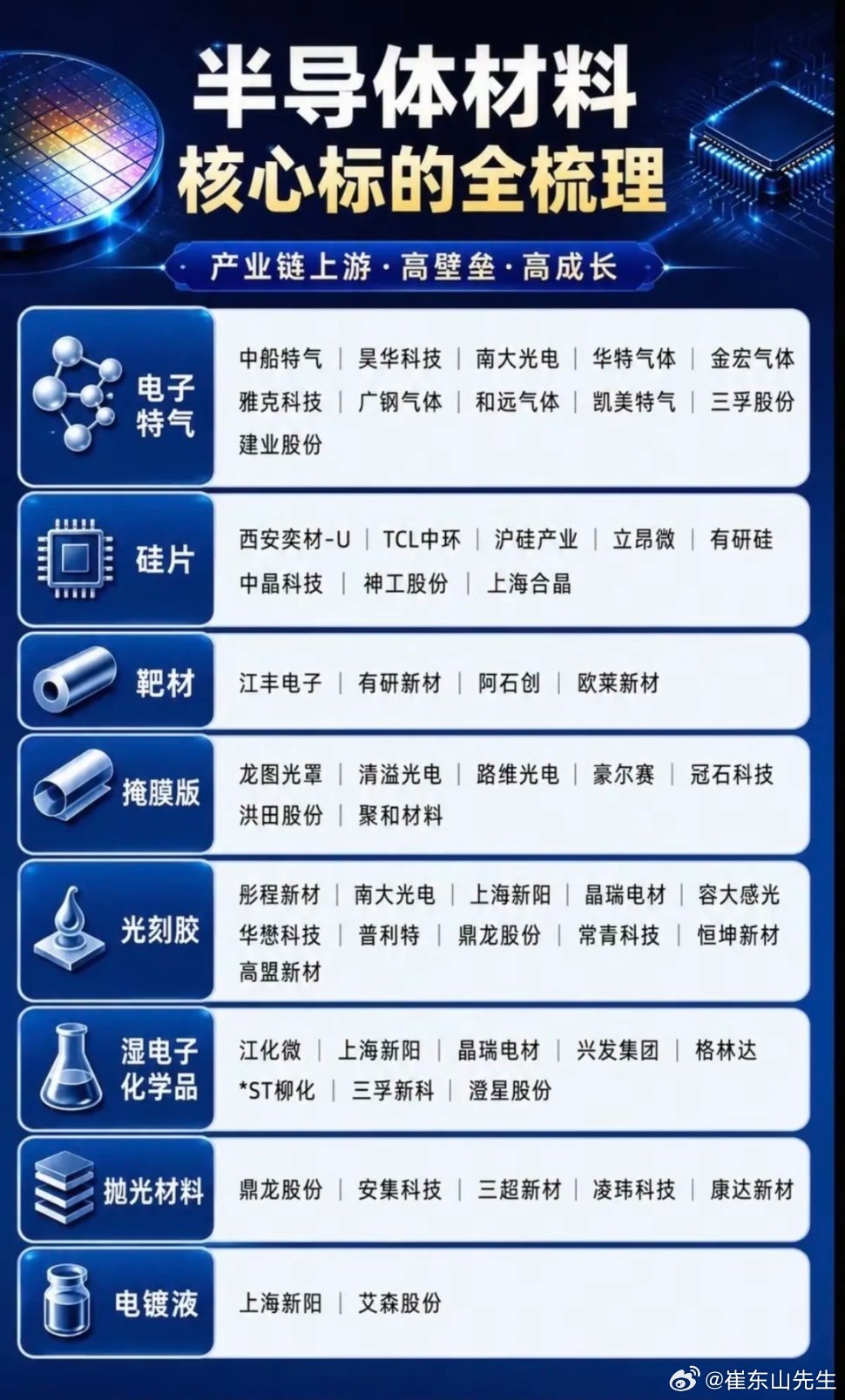

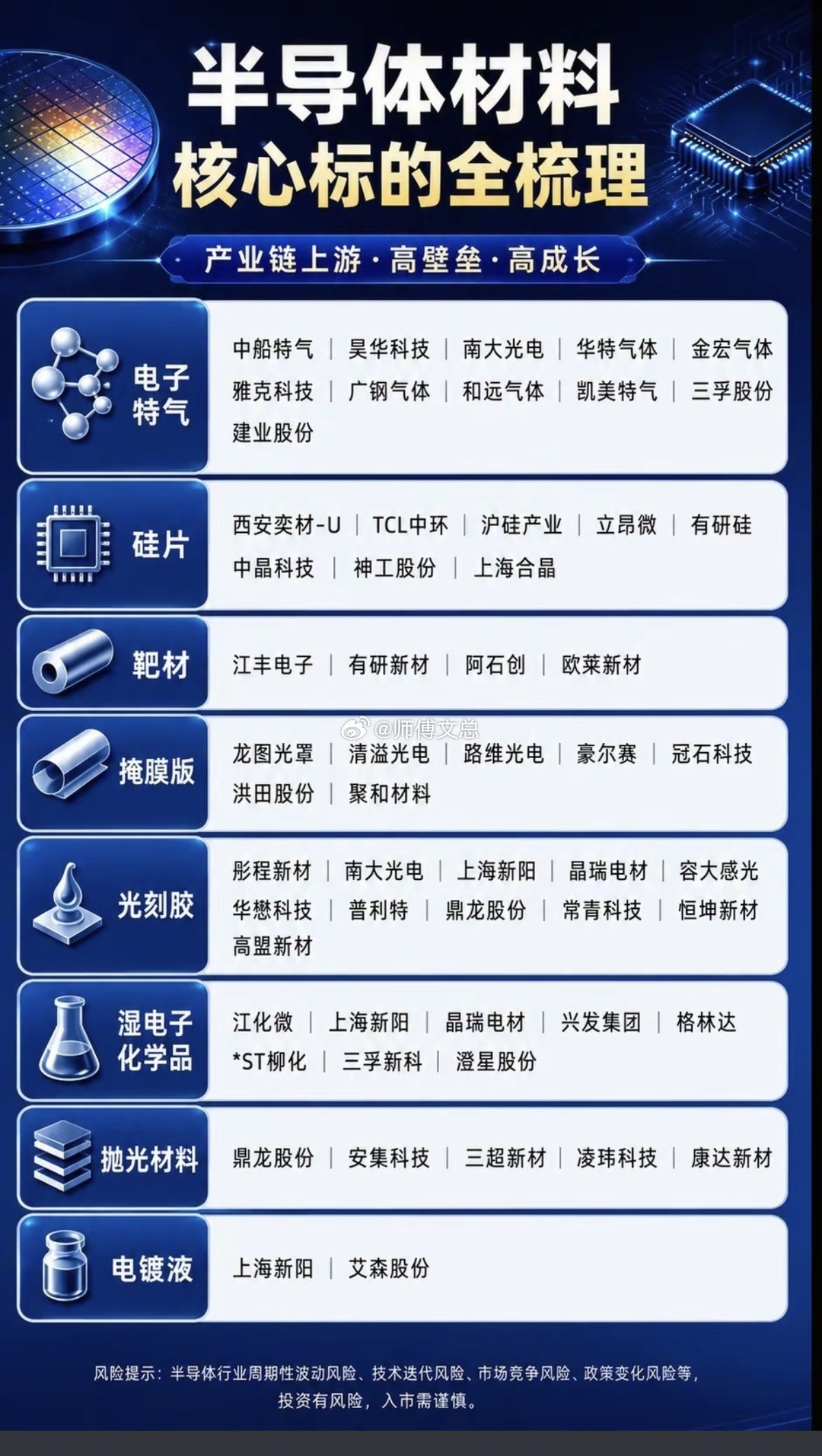

电子材料全分类个股整理!电子材料领域个股众多,不同类型各有特点。先说半导体材料股

电子材料全分类个股整理!电子材料领域个股众多,不同类型各有特点。先说半导体材料股,像沪硅产业,它是国内大硅片龙头,在半导体制造核心材料上有重要地位。江丰专注溅射靶材,产品广泛应用于半导体芯片等领域。

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:

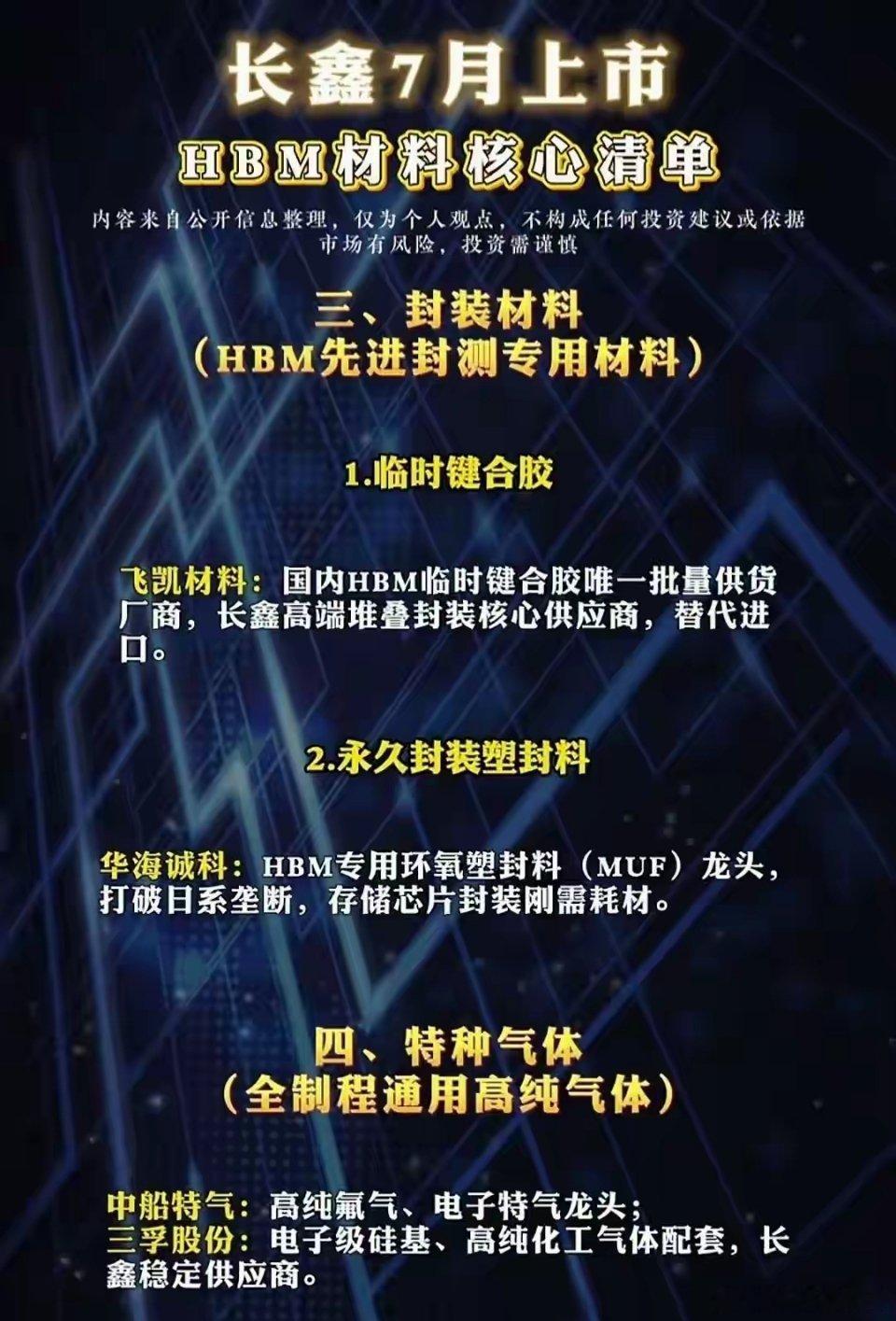

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:光刻胶+芯片概念+锂电池概念逻辑:光刻胶上游核心溶剂,传统化工业务占比超95%2、飞凯材料核心题材:存储芯片+光纤概念+光伏概念逻辑:公司布局全品类电子化学产品,覆盖玻璃桥上游光纤耗材、中游基板加工材料及下游封装材料。3、南大光电核心题材:光刻胶+存储芯片+氟化工概念+光伏概念逻辑:三氟化氮国内能第三,同时光刻胶领先,MO源龙头4、凯盛科技核心题材:先进封装+PCB概念+固态电池+光伏概念逻辑:全链条龙头,世界首片8.6代OLED玻璃基板下线5、顺络电子核心题材:PCB概念+储能+光伏概念+消费电子概念逻辑:国内电感绝对龙头,叠层/绕线/一体成型/新能源汽车6、麦捷科技核心题材:共封装光学+消费电子概念+储能+机器人概念逻辑:公司与英伟达的合作仅处于研发小批量试产阶段7、多氟多核心题材:氟化工概念+钠离子电池+储能逻辑:PFA下游流体输送配件加工,公司半导体级氢氟酸G5级现有产能4万吨,产能利用率维持在较高水平,目前市场价格上涨了约20%-30%,已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部大厂。8、快克智能核心题材:先进封装+PCB概念+机器人概念+人工智能逻辑:精密锡焊,固晶,封装组装设备9、华微电子核心题材:第三代半导体+汽车芯片+华为概念逻辑:公司半导体芯片设计、加工、封装、测试及产品营销为一体。公司的主要产品是肖特基、快恢复、单双向可控硅、SGTMOS、超结MOS、IGBT、IPM模块、PM模块、碳化硅及氮化镓器件。公司获得了授权专利42项提示:本文不构成任何投资建议、承诺或引导。(文中涉及对行业、公司的评论仅为学术探讨。)

连板高标(6月29日)3板--威派格 -液冷;4天3板--柏诚股份,洁净室

连板高标(6月29日)3板--威派格-液冷;4天3板--柏诚股份,洁净室,,4天3板--彤程新材,光刻胶,,2板--有研硅,硅片+科创板;2板--奔图科技,芯片;2板--兴业股份,光刻胶;2板--新亚强,光刻胶;2板--圣晖集成,洁净室;2板--百润股份,酿酒;3天2板--佳禾食品,食品饮料;3天2板--宁波中百,零售;3天2板--红板科技,存储芯片。

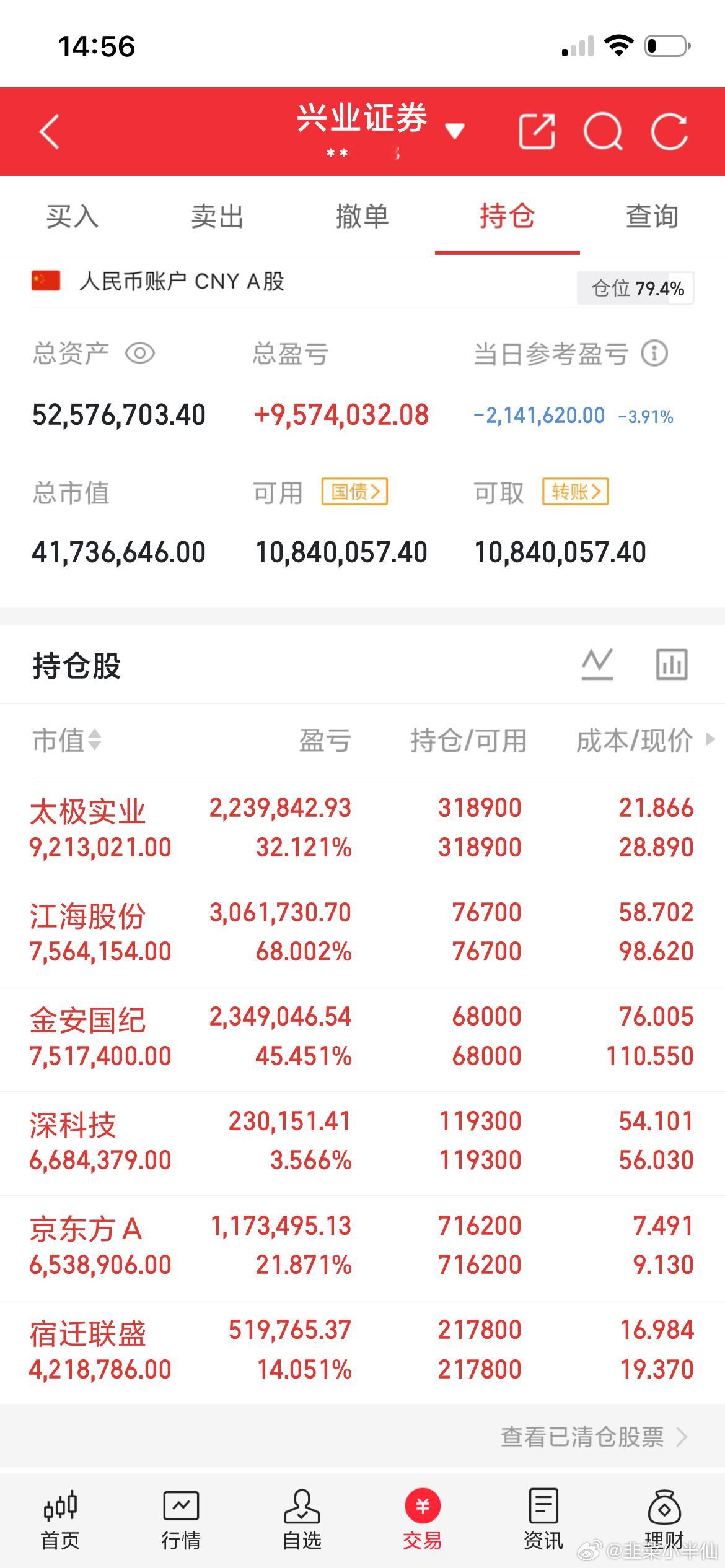

龙头不敢追!半导体材料4只业绩稳,短线有补涨空间的公司1、康强电子(00211

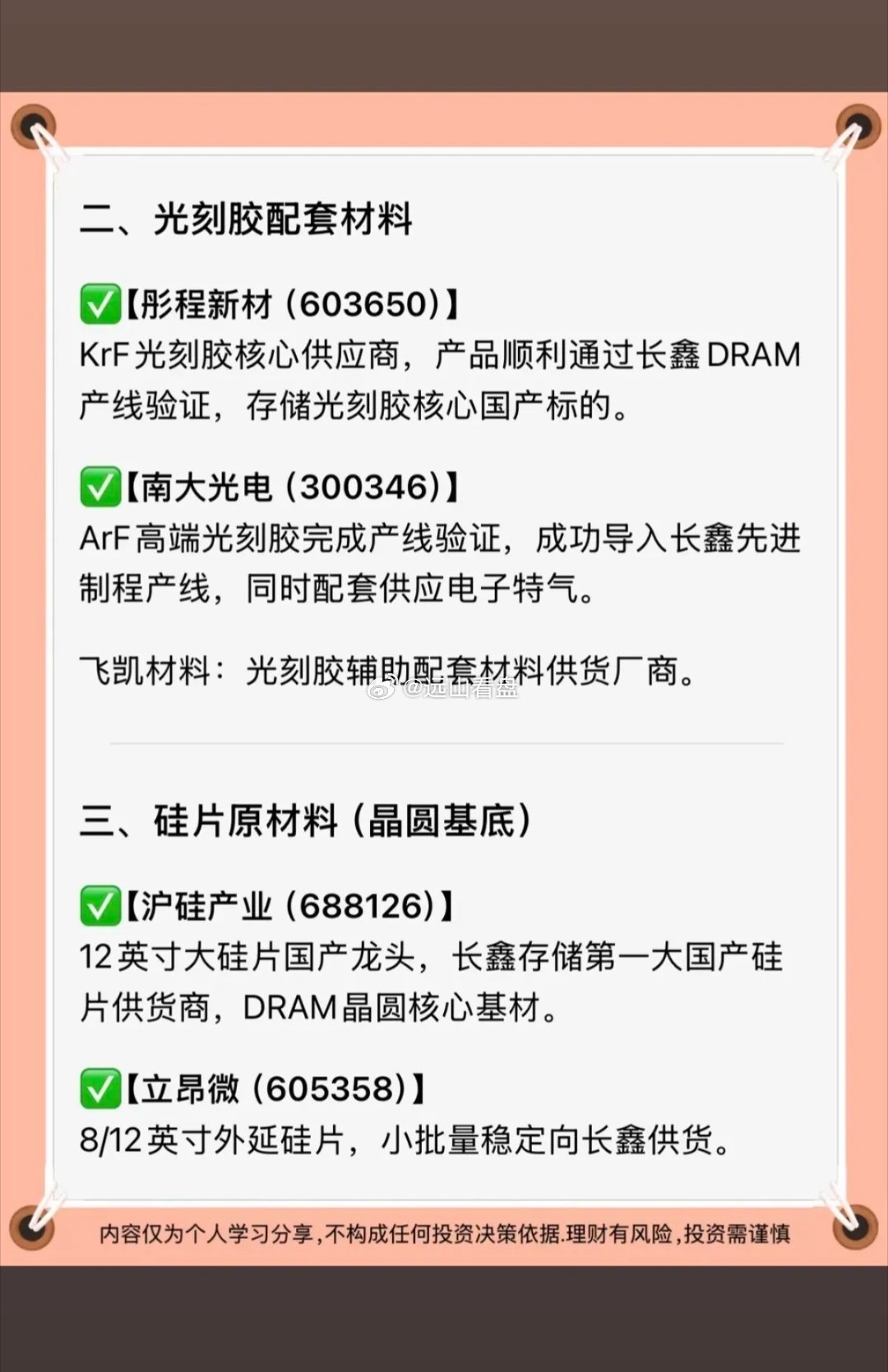

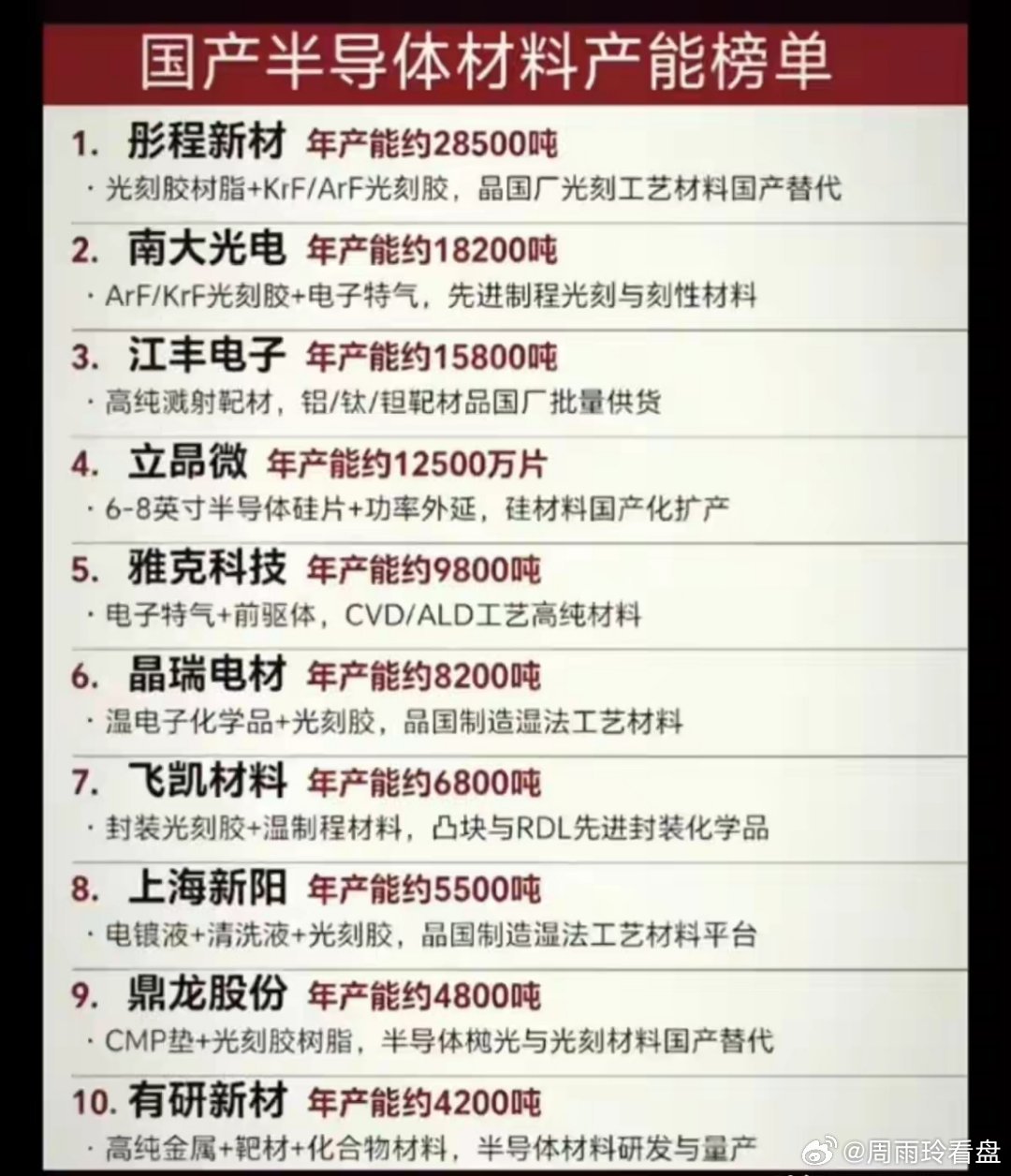

龙头不敢追!半导体材料4只业绩稳,短线有补涨空间的公司1、康强电子(002119)半导体封装材料刚需标的业绩:引线框架、塑封材料持续放量,绑定长电科技、通富微电,Q1营收利润双增长,市盈率仅18倍低位逻辑:10元附近长期底部,超跌滞涨,全半导体材料板块估值洼地上涨催化:AI芯片、存储封测产能扩张,封装耗材刚需复购,低位小盘弹性大2、晶瑞电材(300655)光刻胶+高纯湿化双赛道业绩:2025全年扭亏,2026Q1营收净利稳步上行,i线/KrF光刻胶持续导入成熟晶圆产线低位逻辑:股价长期14-17元区间波动,涨幅远小于南大光电,流通盘适中,短线资金容易撬动上涨催化:日韩光刻胶供给收缩,国内成熟制程国产替代提速,半年报业绩窗口估值修复3、有研新材(600206)半导体高纯靶材龙头业绩:靶材业务利润爆发,上半年净利润预增179%-240%,扣非增速超150%,盈利结构大幅改善低位逻辑:18-19元低位企稳,相比江丰电子、阿石创估值折价巨大,安全垫充足上涨催化:Chiplet、HBM多层布线拉高靶材消耗,国内多家先进晶圆厂批量导入国产靶材4、立昂微(605358)功率+12英寸硅片双赛道业绩:硅片业务2026成功扭亏,车规、AI电源硅片订单饱满,二季度硅片涨价落地,毛利率持续修复;价格估值:深度回调后长期低位震荡,估值处于上市以来低位,安全边际高;上涨逻辑:12英寸硅片国产替代空间巨大,功率芯片+算力电源芯片双需求共振,低位超跌,短线反弹空间充足欢迎交流,留下宝贵的一笔,关注不迷路,谢谢!以上内容来自公开市场,投资有风险,入市需谨慎,不构成任何投资建议!

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基板业绩龙头ZG巨石:(玻璃纤维、PCB、新材料)玻璃纤维人气龙头彤程新材:(光刻胶、光刻机、存储芯片、中芯概念)3天2板京东方A:(玻璃基板、电子纸、MicroLED、显示技术)显示技术人气龙头有研新材:(存储芯片、集成电路大基金持股、中芯概念)新能源人气龙头太极实业:(先进封装、存储芯片)光伏概念人气龙头中天科技:(此前涨幅较大、主力净流出、CPO板块下跌)持续上榜多氟多:(氟化工、固态电池、钠离子电池、涨价、供货巨头)氟化龙头凯盛科技:(3D玻璃、玻璃基板TGV、柔性屏、MiniLED)首板TCL中环:(硅能源、BC电池、HJT电池)首板至纯科技:(存储芯片、光宽带内存、中芯概念)前日首板深科技:(存储芯片、先进封装)智能电网人气龙头三安光电:(CPO、第三代半导体、光学光电子、植物照明)植物照明人气龙头长电科技:(CPO、集成电路大基金持股、存储芯片、通信技术)5天3板华天科技:(存储芯片、先进封装、大基金持股)氮化镓人气龙头南大光电:(光刻胶、工业气体、中芯概念)第四代半导体人气龙头天娱数科:(AI视频、虚拟数字人、具身智能、算力租赁、混合现实、电子竞技)6天4板康强电子:(存储芯片、先进封装、半导体)首板立昂微:(第三代半导体、氮化镓、中芯概念)近期18家机构调研宏和科技:(玻璃纤维、PCB、华wei手机)玻璃纤维市值龙头正帆科技:(工业气体、碳化硅陶瓷、中芯概念)首板士兰微:(大基金持股、氮化镓、OLED、汽车芯片)分立器件业绩龙头超声电子:(CPO、PCB、纳米银、示果眼3D)9天6板雅克科技:(大基金持股、工业气体、中芯概念)工业气体人气龙头N惠科:(智能穿戴、新股、电子纸、光学光电子)电子纸概念人气龙头亚威股份:(光刻机、光刻胶、机器人、工业母机、高宽带内存)首板长信科技:(玻璃基板、显示技术、电子纸、AI手机)显示技术人气龙头德明利:(存储芯片、半导体、中芯概念)前日首板旗滨集团:(玻璃玻纤、硅能源、光伏)玻璃制造业绩龙头以上资讯仅供参考,不构成任何买卖建议。

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基板业绩龙头ZG巨石:(玻璃纤维、PCB、新材料)玻璃纤维人气龙头彤程新材:(光刻胶、光刻机、存储芯片、中芯概念)3天2板京东方A:(玻璃基板、电子纸、MicroLED、显示技术)显示技术人气龙头有研新材:(存储芯片、集成电路大基金持股、中芯概念)新能源人气龙头太极实业:(先进封装、存储芯片)光伏概念人气龙头中天科技:(此前涨幅较大、主力净流出、CPO板块下跌)持续上榜多氟多:(氟化工、固态电池、钠离子电池、涨价、供货巨头)氟化龙头凯盛科技:(3D玻璃、玻璃基板TGV、柔性屏、MiniLED)首板TCL中环:(硅能源、BC电池、HJT电池)首板至纯科技:(存储芯片、光宽带内存、中芯概念)前日首板深科技:(存储芯片、先进封装)智能电网人气龙头三安光电:(CPO、第三代半导体、光学光电子、植物照明)植物照明人气龙头长电科技:(CPO、集成电路大基金持股、存储芯片、通信技术)5天3板华天科技:(存储芯片、先进封装、大基金持股)氮化镓人气龙头南大光电:(光刻胶、工业气体、中芯概念)第四代半导体人气龙头天娱数科:(AI视频、虚拟数字人、具身智能、算力租赁、混合现实、电子竞技)6天4板康强电子:(存储芯片、先进封装、半导体)首板立昂微:(第三代半导体、氮化镓、中芯概念)近期18家机构调研宏和科技:(玻璃纤维、PCB、华wei手机)玻璃纤维市值龙头正帆科技:(工业气体、碳化硅icon陶瓷、中芯概念)首板士兰微:(大基金持股、氮化镓、OLED、汽车芯片)分立器件业绩龙头超声电子:(CPO、PCB、纳米银、示果眼3D)9天6板雅克科技:(大基金持股、工业气体、中芯概念)工业气体人气龙头N惠科:(智能穿戴、新股、电子纸、光学光电子)电子纸概念人气龙头亚威股份:(光刻机、光刻胶、机器人、工业母机、高宽带内存)首板长信科技:(玻璃基板、显示技术、电子纸、AI手机)显示技术人气龙头德明利:(存储芯片、半导体、中芯概念)前日首板旗滨集团:(玻璃玻纤、硅能源、光伏)玻璃制造业绩龙头以上资讯仅供参考,观摩学习,祝您投资顺利!