标签: 台积电

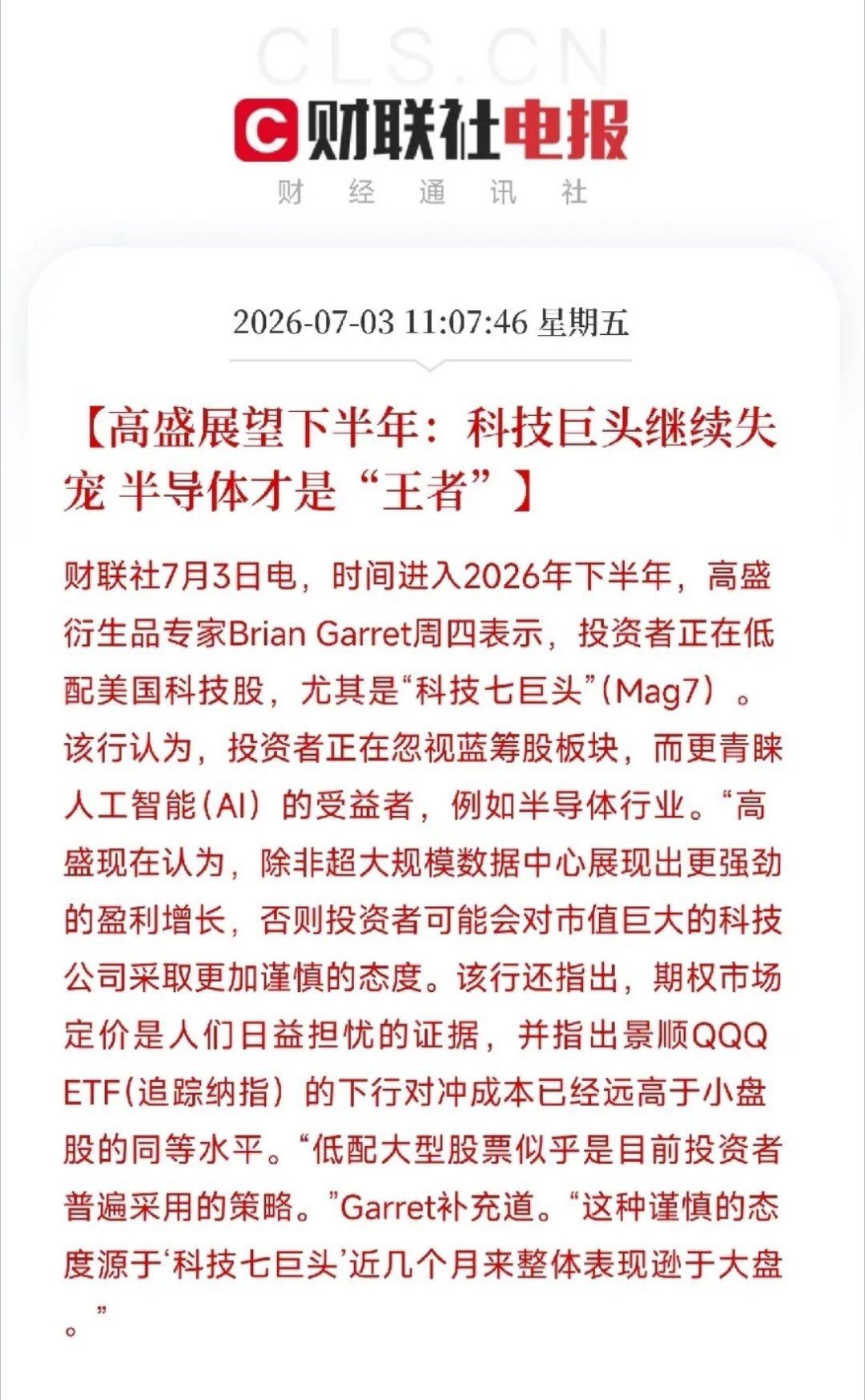

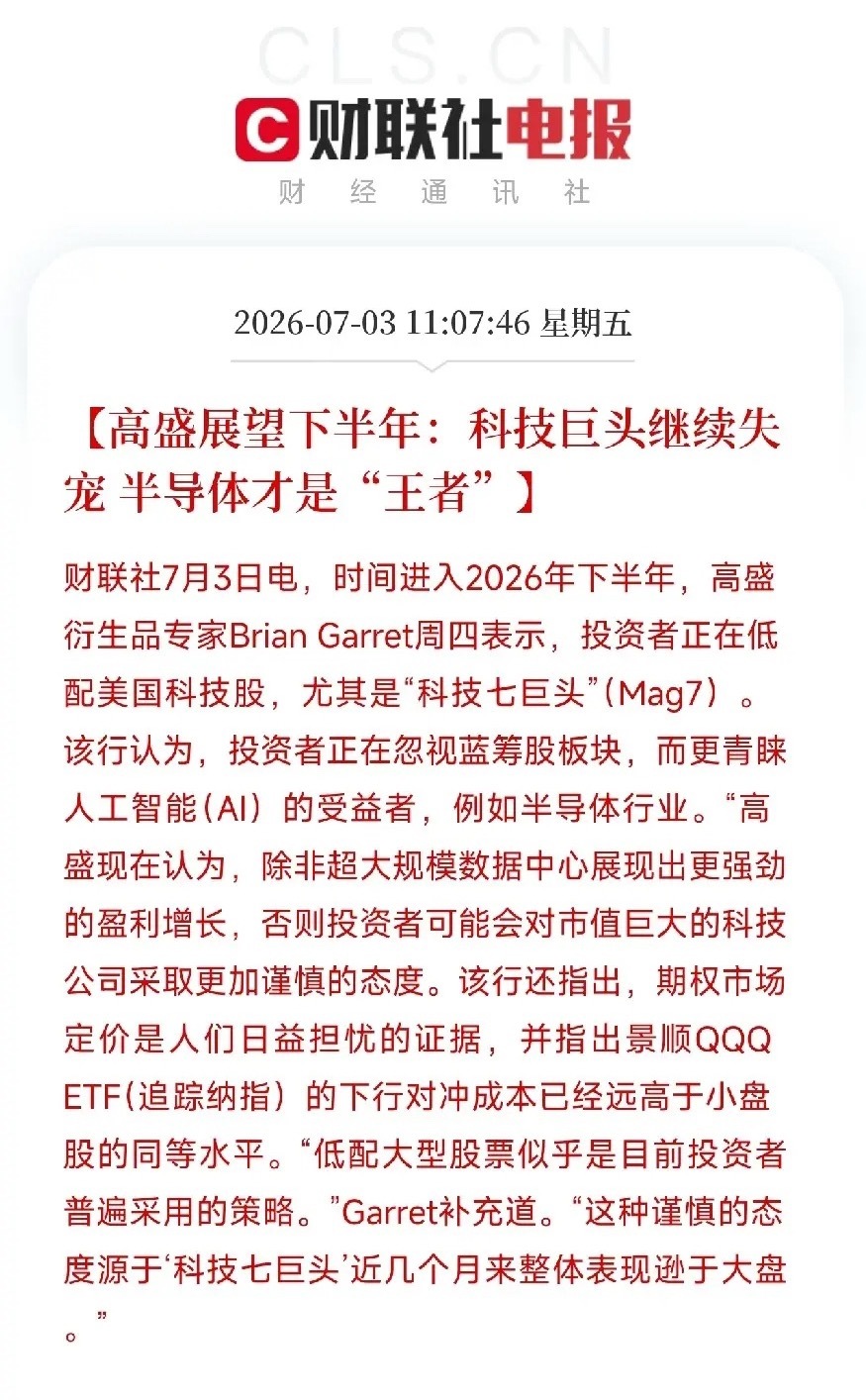

中午时分,高盛的一纸下半年展望,给这轮科技股的大撕裂填上了最后一块拼图核心结论简

中午时分,高盛的一纸下半年展望,给这轮科技股的大撕裂填上了最后一块拼图核心结论简单到残酷:科技巨头继续失宠,半导体才是王者。但说这话时,费城半导体指数刚经历连续两日大幅调整,存储概念两天失去了了两位数。这看似矛盾的信号,恰恰撕开了下半年市场最真实的逻辑:不是所有半导体都能继续涨,也不是所有科技巨头都该被抛弃。资金正在从讲故事的人流向造铲子的人,但造铲子的队伍里,也开始了优胜劣汰。高盛点出了这轮分化的核心病灶。投资者正在低配科技七巨头,不是因为它们不够大,而是因为它们离AI的铲子还不够近。苹果即便被迫涨价也挽不回股价下调,Meta砸下重金搞AI智能体,却被扎克伯格亲口承认进展不如预期,谷歌守着算力却要限流客户。市场在用真金白银拷问每一个巨头:你的AI故事,到底是印钞机还是碎钞机?而半导体被推上王座,不是因为概念性感,而是因为台积电涨价、美光炸裂、近二十家芯片厂集体调价,这些是真金白银的利润。但当费城半导体两天掉了十几个点时,连王者内部也在经历残酷筛选。闪迪、美光这些上半年涨了三倍八倍的存储大牛股,正在把过度透支的预期还给市场。这恰恰印证了高盛的潜台词:半导体整体向上,但只有卡在咽喉、有真实利润支撑的环节,才能接住这份王冠。掏心窝子的话放这儿。高盛这份展望,不是让你今天去追某只芯片股,而是帮你画出了一张下半年的作战地图。在这张图上,故事的折扣会越来越大,利润的成色会越来越重要。别因为费城半导体连续大幅调整就恐慌,也别因为高盛喊半导体是王者就无脑冲锋。真正该做的,是像高盛那样一层层剥开产业链,找到那些既在上游造铲子、又能用财报证明自己配得上王座的硬茬子。那才是下半年真正值得你押注的印钞机。

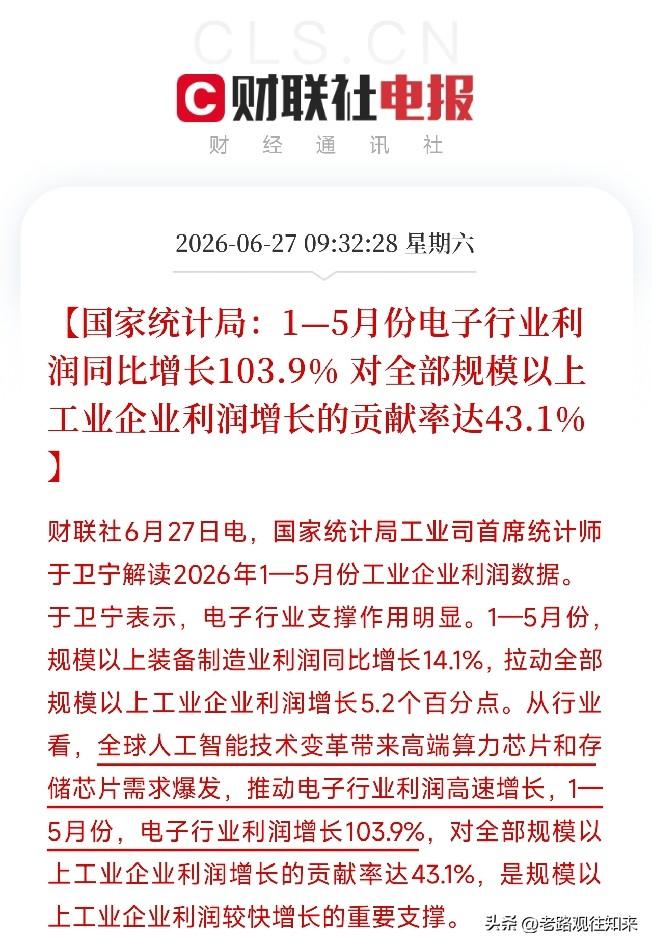

上午9点半,两条来自国家统计局的消息,让大家可以安心过周末了不是券商研报,不

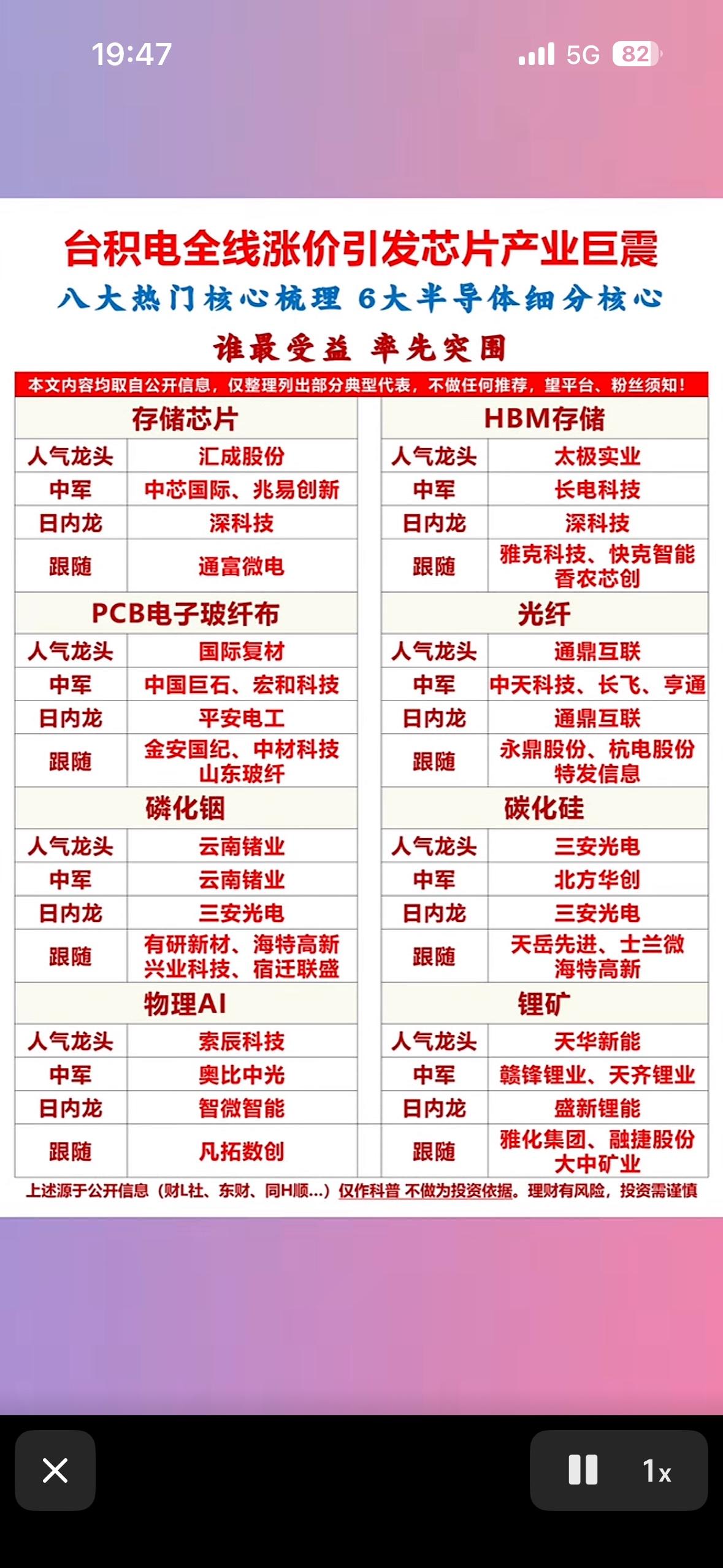

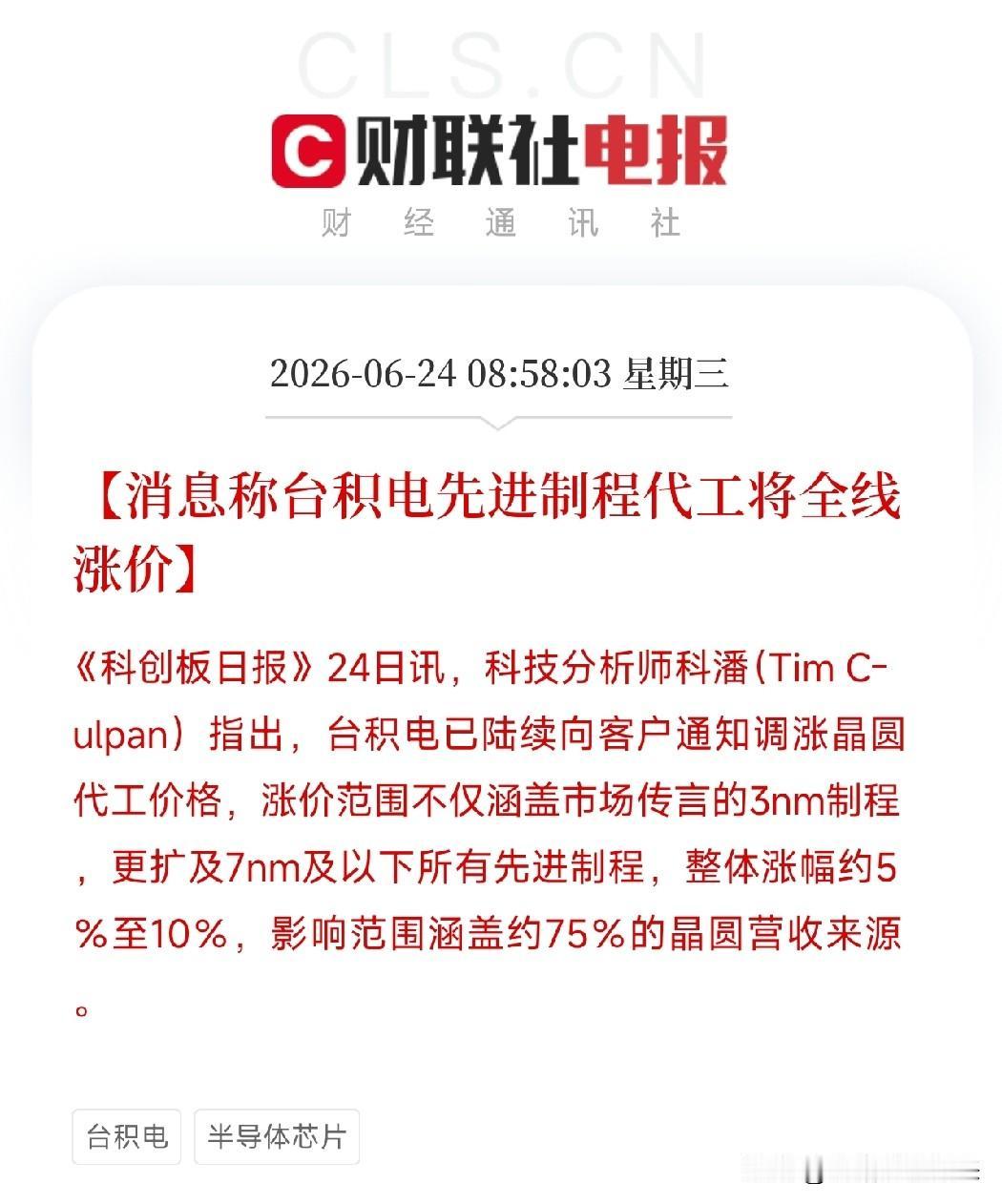

上午9点半,两条来自国家统计局的消息,让大家可以安心过周末了不是券商研报,不是小道消息,是统计局盖了章的白纸黑字:今年1到5月,电子行业利润同比增长103.9%。翻倍了。更狠的是下一句,它对全国规模以上工业企业利润增长的贡献率,高达43.1%。全国工业企业的利润增长,将近一半,是电子这一个行业贡献的。还没完。另一条消息同时弹出来:电子专用材料制造,利润同比增长665.4%。不是66%,不是106%,是六倍半。光电子器件制造涨了53.8%,半导体分立器件涨了40.6%,电子电路制造涨了19.7%。整条半导体产业链,从最上游的材料,到中间的器件,全都在疯狂数钱。这才是过去几天所有消息的总账本。台积电为什么敢全线涨价?美光为什么业绩炸裂?三星为什么砸万亿扩产?韩国股市为什么被干到熔断?苹果为什么被迫涨价?华强北的电脑为什么悄悄破了万?所有问号,在这两条统计局数据里找到了同一个答案:因为上游赚麻了。电子行业利润翻倍,意味着全球AI算力需求的洪水,已经在我国制造业的账本上冲出了一道深沟。高端算力芯片、存储芯片、电子材料、光电器件,这些东西不是在实验室里跑分,而是在工厂里日夜不停地印钞票。665%的利润增长,那不是风口,是飓风眼。但这里面还藏着另一层冰冷的真相。利润涨了665%的是谁?是造电子专用材料的。利润涨了103%的是谁?是电子行业整体。但你去看消费终端呢?苹果股价调了6%,华强北经销商苦着脸涨价,普通消费者换个电脑要多掏几千块。看懂了吗?利润的分配,是高度不对称的。越往上游,越接近算力底座的硬通货,利润越是像洪水一样涌进来。越往下游,越靠近消费者,越是在替上游打工。这就是我们之前反复说的那句话:这轮AI狂潮的红利,不是雨露均沾。它是沿着产业链,一层一层往下漏,漏到你手里的时候,可能只剩下几滴。掏心窝子的话放这儿。103%和665%,这两个数字比任何K线图都真实,比任何券商口号都硬气。它们告诉你,AI不是概念,不是泡沫,是正在工厂车间里轰隆隆印钱的现实。但能不能分到这笔钱,不取决于你多看好AI,而取决于你站在产业链的哪个位置。别光盯着大盘瞎琢磨。去翻一翻,谁在造电子专用材料?谁卡住了光电子器件的命门?谁在半导体分立器件上跟上了这波浪潮?那才是这场千亿利润盛宴里,真正坐在主桌上的人。

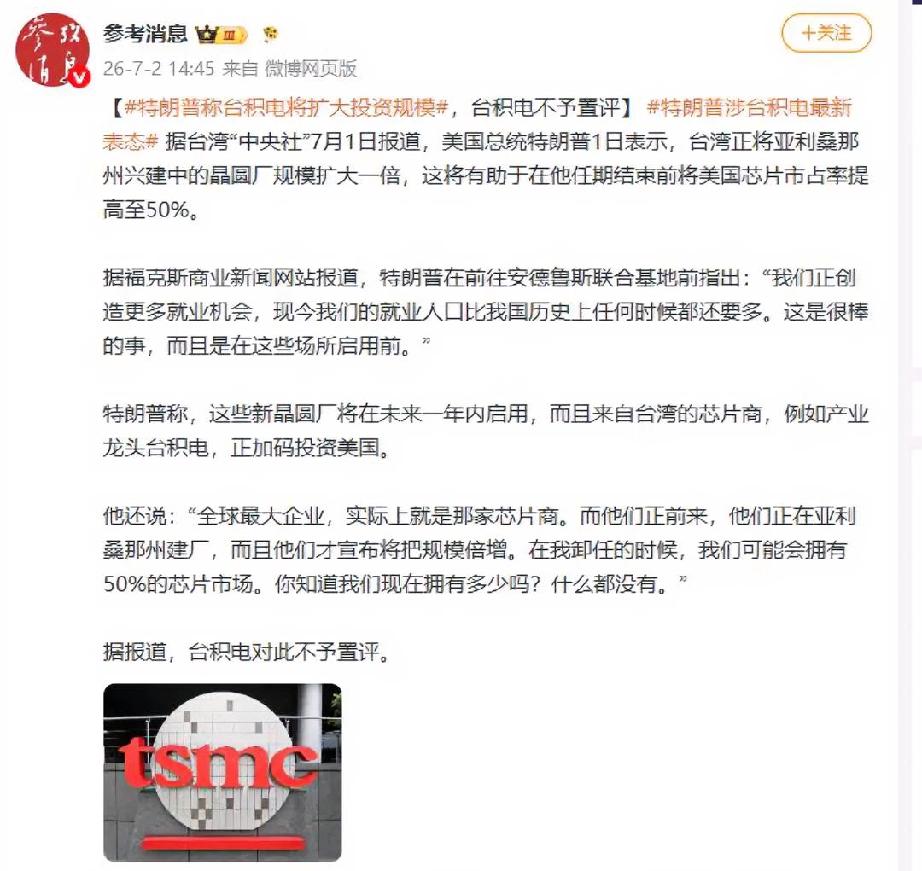

韩国瑜当地时间6月22号在亚利桑那州凤凰城宴会上打的一个比喻,引发轩然大波!

韩国瑜当地时间6月22号在亚利桑那州凤凰城宴会上打的一个比喻,引发轩然大波!什么比喻?“那滴奶油”!他把“台积电和生医中心”比喻成西方神话故事里的“那一滴奶油”。这就奇怪了,难道台积电和生医中心,是台湾地区前往美国投资的“一滴奶油”?那么问题来了,难道韩国瑜还希望更多的“台积电和生医中心”跑去美国?事实上,就说台积电,正成为美国掏空台湾地区半导体产业的一个代表,但韩国瑜公然粉饰为“一滴奶油”,不说是颠倒黑白,也与指鹿为马无异了。为了那个虚无缥缈的大位,韩国瑜也太拼了。

【6.23|国内外宏观及公司】从“印花税暴增88.8%”到“SK海力士扳倒三星”

【6.23|国内外宏观及公司】从“印花税暴增88.8%”到“SK海力士扳倒三星”:钱在换桌子一、国内宏观:财政底盘稳,但结构比总量更关键前5月全国一般公共预算收入10.0465万亿元(+4%),支出11.3877万亿元(+0.8%):收入恢复快于支出扩张,财政节奏偏“收着花”。真正值得盯的:证券交易印花税同比+88.8%——这不是减税红利,而是成交量/换手中枢抬升的镜像;契税、土地增值税下行,则继续印证地产链交易端仍在磨底。二、国内产业:中国AI把“性价比叙事”升级成“利润率叙事”瑞银口径的关键句:中国AI模型API均价不到美国同类20%,但毛利率仍能站到20%–40%(与Anthropic/OpenAI同区间)。支撑不是“卷价格”,而是训练端(稀疏注意力/低精度)+推理端(MoE/KV缓存压缩)+开源生态把单位token成本打穿。结论:前沿综合能力≈美国顶尖90%,意味着全球采购会更多把中国模型当“可用替代/并行选型”。台积电CoPoS(面板级封装)供应链首度曝光、近30家设备商入列,最快量产时点指向2029:先进封装的“下一形状”在铺路,设备链的长期期权价值要重新定价。券商薪酬规则集中落地:绩效≥50%、递延≥3年、反向讨薪可追离职退休——券商治理从“奖金文化”转向“责任账本”,短期会压行业费用率,长期更利ROE质量。雷军回应两件事:①后悔当年与董明珠“打赌”被当真;②澄清1300公里只充一次电=满电出发+中途补能一次,并拿15小时直播做证据。情绪话题归情绪,产品可验证指标(能耗/补能窗口/热管理)才是定价锚。三、海外:对冲基金不是跑路,是在“高位做保险”高盛口径:连续四周买入后急转净卖出,做空vs新增多头约2.4:1;但净杠杆仍处历史74分位——更像对冲宏观尾部(关税/地缘/流动性凸性),不是恐慌清仓。更要警惕的结构提醒:全球对冲基金净杠杆四年高、原油空头头寸创纪录、杠杆ETF再平衡会放大波动——哪怕AI是“最强长期共识”,也未必在真空里匀速上涨。四、两条海外主线把“芯片权力”重新排座次韩国6月前20日出口暴拉(芯片+188%、电脑+293),AI数据中心capex仍是外溢引擎;但CPI到3.1%又提醒:需求过热≠没有通胀代价。SK海力士市值首超三星:本质不是“谁更会卖手机”,而是资本市场给HBM/高带宽存储链更高权重;监管已经在担心散户扎堆的杠杆ETF(三星/SK杠杆ETF规模短时间冲到约91亿美元)——政策“降温工具”可能随时跟进。几内亚禁黄金原矿出口、要求本地精炼:资源国往下游抢附加值,会抬升合规/供应链摩擦成本。闪迪专利方向(CPU核心与NAND直接键合、把HBM降维成“辅助”)若推进,属于存算融合的极端形态,目前更像路线图层面的压力测试,但足够让“纯HBM依赖论”打个问号。