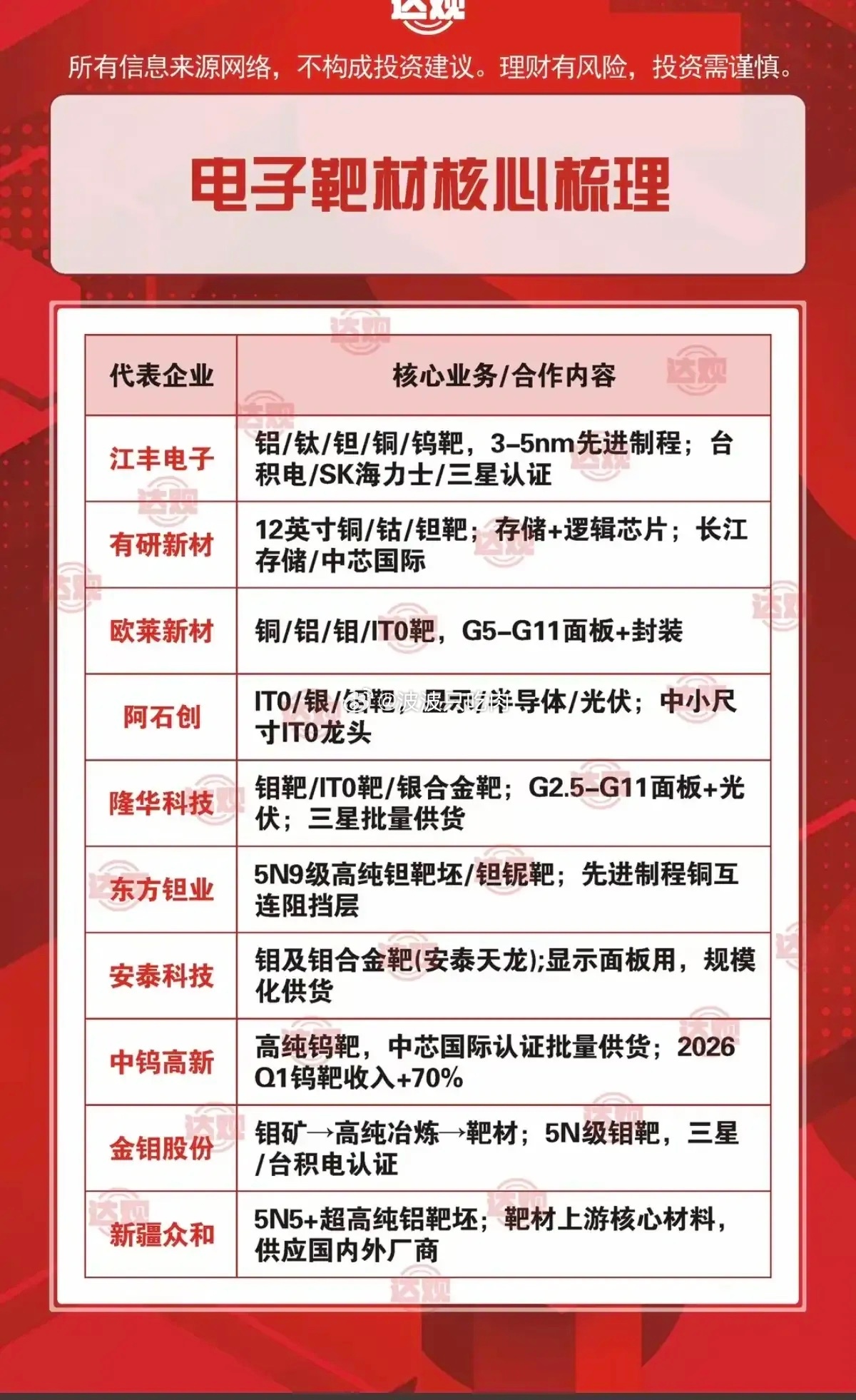

芯片制造刚需耗材!电子靶材全线量价齐升,各大龙头业务全景拆解🔥🔥🔥

近期半导体板块逆势走强,靶材成为资金扎堆核心细分赛道。当下行业迎来AI算力爆发、海外供给缺口、战略金属涨价、国产替代加速四重催化,2026年全线开启涨价周期,常规铝铜钛靶上调20%,钽/钨/钴高端特种靶涨幅直达60%-70%,全球晶圆厂订单普遍排至2027年底,本土龙头技术、客户、业绩同步兑现,各家核心业务一次性梳理清晰

一、先进半导体全品类龙头(绑定全球头部晶圆厂,吃透3-5nm先进制程红利)

1. 江丰电子国内极少数实现铝、钛、钽、铜、钨靶材全品类覆盖企业,核心适配3-5nm AI算力芯片先进工艺,高端靶材已拿下台积电、三星、SK海力士全套供货认证。今年顺利落地多轮产品涨价方案,台积电已接受其涨价诉求,涨幅超40%;海内外头部晶圆厂订单饱满,产能持续满负荷运转,深度受益HBM存储、先进封装高需求,高端半导体靶材赛道核心标的。

2. 有研新材央企高纯材料核心平台,12英寸铜、钴、钽靶材国内绝对龙头,国内唯一规模化量产12英寸高纯钴靶厂商,12英寸铜靶国内市占率超60%,钴靶本土市占率100%,产品适配逻辑芯片、HBM高带宽存储。长期深度配套中芯国际、长江存储两大本土核心晶圆厂,同时通过台积电5nm工艺验证;德州新基地2026年全面达产,靶材产能大幅释放,一季度靶材业务拉动整体营收同比大涨60.72%。

二、显示面板+光伏双线龙头(面板周期回暖,海外大厂稳定供货)

1. 欧莱新材面板靶材核心企业,产品覆盖G5-G11全世代产线,同步布局半导体封装靶材,紧跟Mini/Micro LED面板迭代需求,面板国产化替换空间持续打开。

2. 隆华科技面板、光伏、半导体三线同步布局,高纯钼合金、ITO靶材完成三星全品类品质稽核,稳定批量供货韩国三星;受益面板涨价+光伏镀膜需求回暖,业绩弹性持续释放。

三、细分赛道专精隐形冠军(单项技术壁垒高,细分市占领先)

1. 阿石创中小尺寸ITO靶材行业龙头,业务横跨显示面板、半导体、光伏三大赛道,钼靶材全球市占率稳居前列,多款靶材导入国内外存储、逻辑芯片厂商,中小尺寸薄膜耗材国产替代核心受益标的。

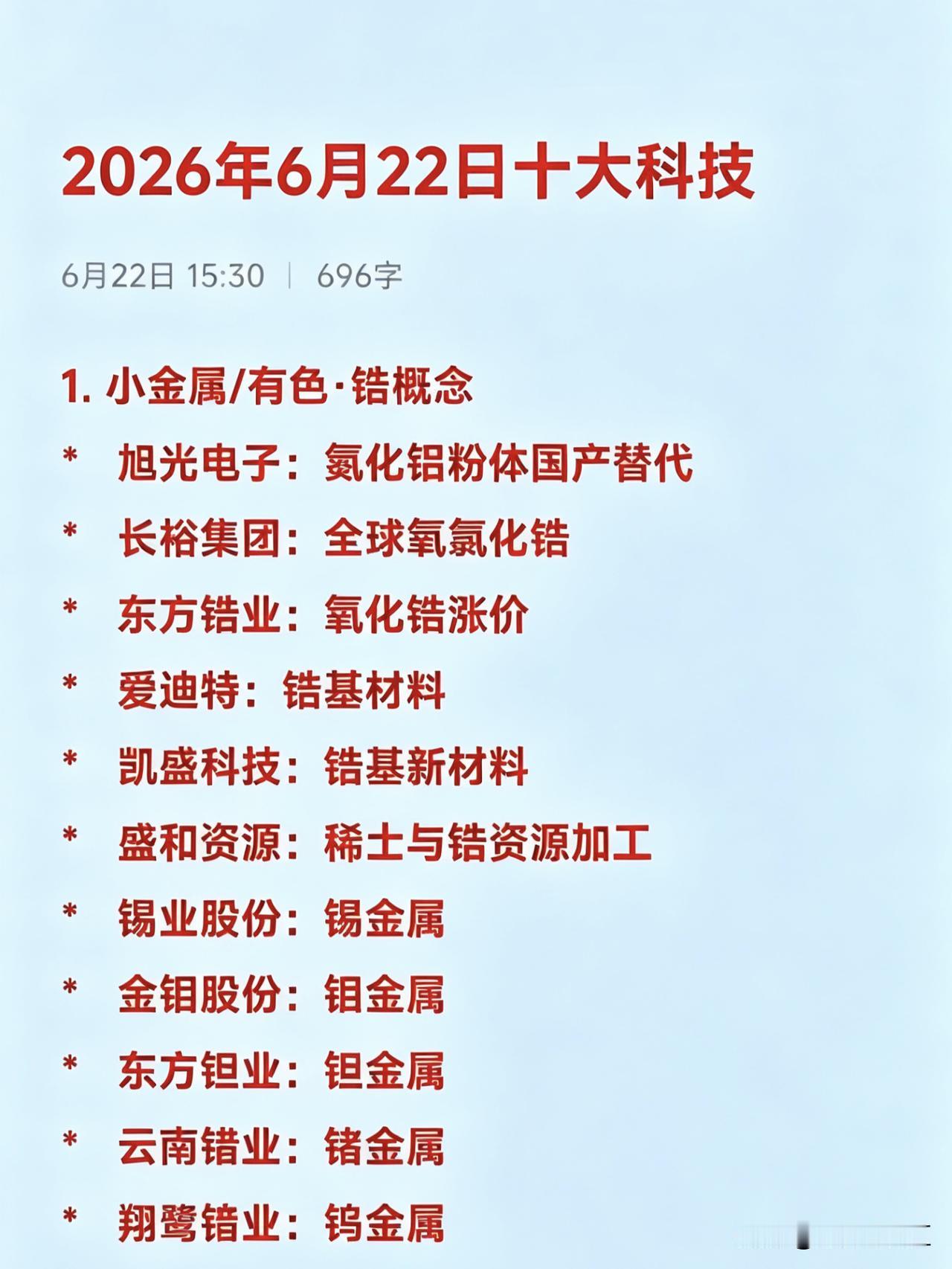

2. 东方钽业、安泰科技深耕钽、钼特种靶材,钽钼是先进芯片阻挡层、高端屏幕核心材料,上游稀有金属管控收紧带动产品溢价,稀缺金属靶材涨价红利充分兑现。

四、上游高纯原材料一体化配套(全产业链布局,对冲原料涨价风险)

1. 中钨高新半导体高纯钨靶国产替代先锋,产品通过中芯国际认证并批量供货;钨靶为3/5nm先进制程、存储芯片必备阻挡层材料,海外长期垄断。2026年一季度钨靶相关业务收入同比大涨70%,公司整体净利同比暴涨300%+,订单排期饱满,一体化钨资源优势显著。

2. 金钼股份打通钼矿开采—高纯钼粉—钼靶材完整全产业链,自有矿产对冲钼原料涨价,高纯钼靶同步供给半导体、显示厂商,成本端优势突出。

3. 新疆众和量产5N5超高纯铝靶坯,是铝基靶材核心上游原料,供货海内外各大靶材厂商,下游靶材涨价带动高纯铝坯订单持续放量。

赛道核心逻辑总结

电子靶材是芯片、面板生产不可替代的刚需溅射耗材,直接决定芯片良率与算力性能。2026年行业核心利好集中爆发:

1. 需求端:AI GPU、HBM存储扩产带动先进制程靶材用量大幅提升,全球晶圆厂满产,耗材需求持续高增;

2. 供给端:海外日美巨头产能受限、扩产周期长达5年,高端靶材出现刚性供给缺口;钨、钽、钴划入战略矿产,原料价格持续上行,支撑靶材涨价周期;

3. 政策端:十五五规划+大基金三期重点扶持半导体材料,晶圆厂主动放宽国产靶材验证门槛,当前国内靶材国产化率仅20%-25%,替代空间广阔;

4. 产业链分化:全品类高端认证龙头、上游资源一体化企业盈利韧性最强,细分单项冠军持续抢占海外让出的市场份额。

整条产业链形成上游高纯金属原料、中游半导体/面板靶材、下游晶圆/显示制造完整国产替代链条,量价齐升行情具备中长期持续性。

免责声明:本文仅整理公开行业资讯、财报及产业公开数据,不构成任何投资建议。股市波动风险较高,文中内容仅供行业参考,请勿直接据此开展交易操作。