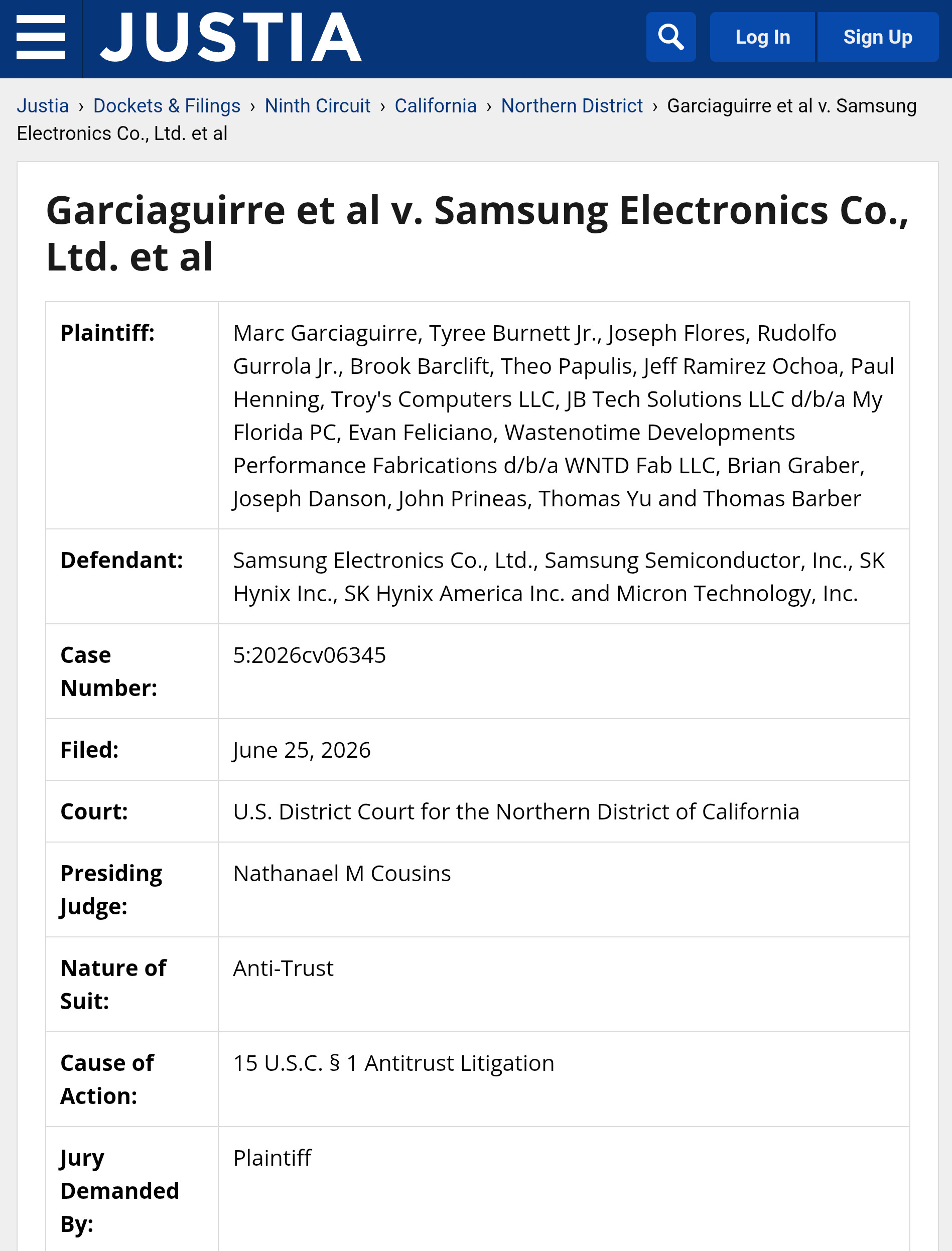

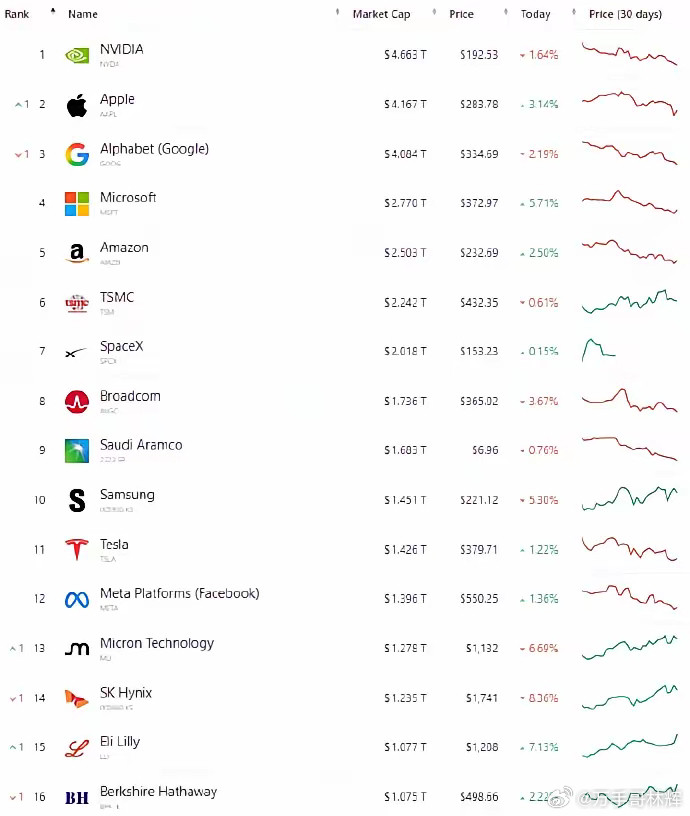

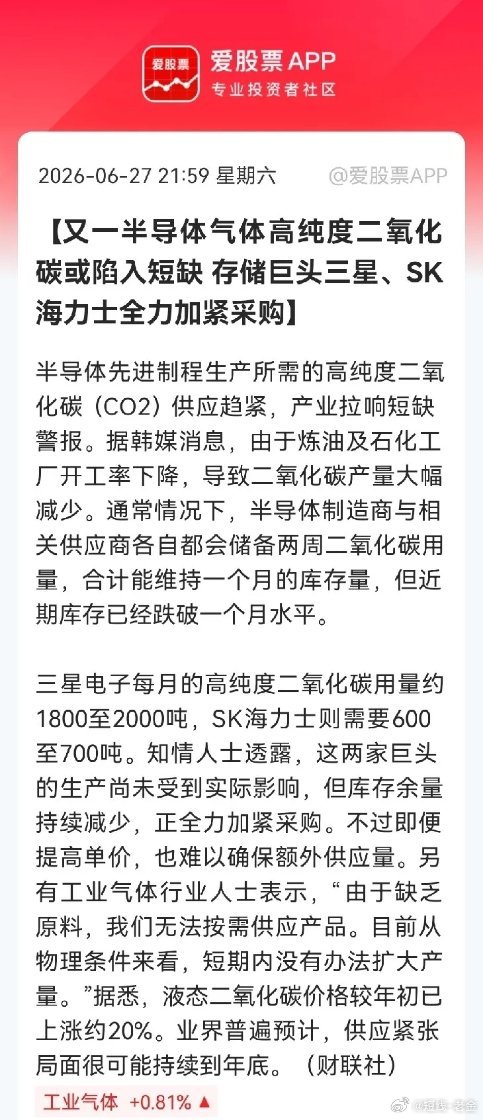

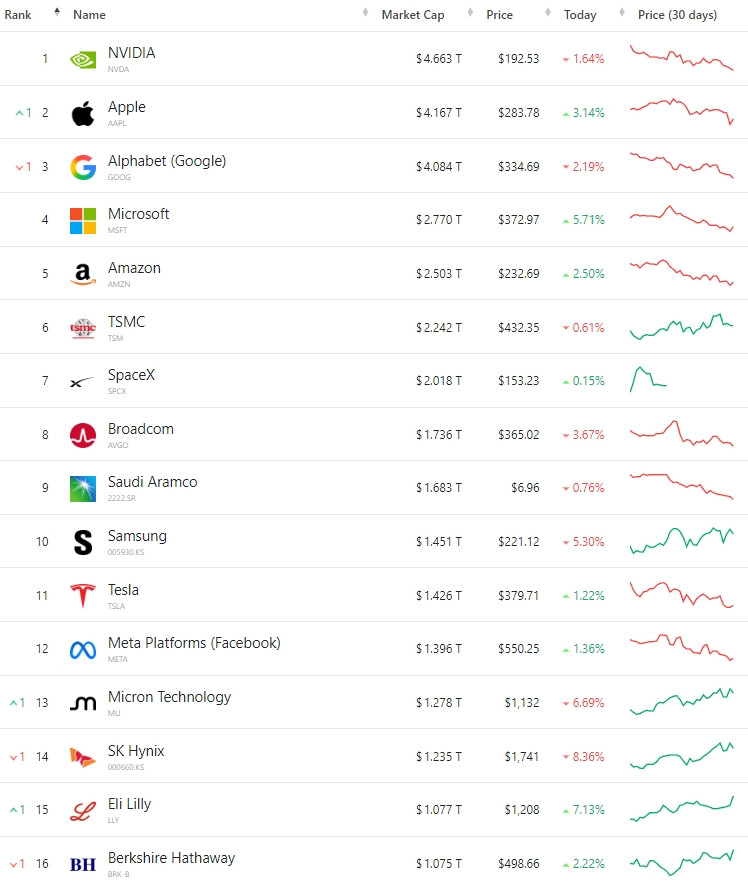

标签: sk海力士

下周有望昂首挺胸的五大热门股梳理第一名:【埃斯顿002747】现44.77↪

下周有望昂首挺胸的五大热门股梳理第一名:【埃斯顿002747】现44.77↪机器人+工业母机+智能仪表理论:机器人阵眼,市场人气王!机器人的确绕不开他。第二名:【太极实业600667】现29.96↪存储芯片封测+SK海力士+无锡国资理论:美光投资扩建,且深度绑定海力士,还是扛住科技分歧的老牌人气核心第三名:【海南海药000566】现6.14↪创新药+海南自贸区+脑机接口理论:医药版块先锋,且最有辨识度,最抗压力的标的,有成妖潜质第四名:【首开股份600376】现3.81↪机器人+地产+冰雪产业理论:机器人方向前期老派人气王,有紫金记忆,反弹脉冲惯性第五名:【中国巨石600176】现70.90↪PEEK材料+电子布+玻璃玻纤理论:电子布核心中军,且含有底层涨价逻辑,趋势形态良好,筹码结构稳定。以上内容为个人观点,仅供参考探讨,不构成任何投资建议!

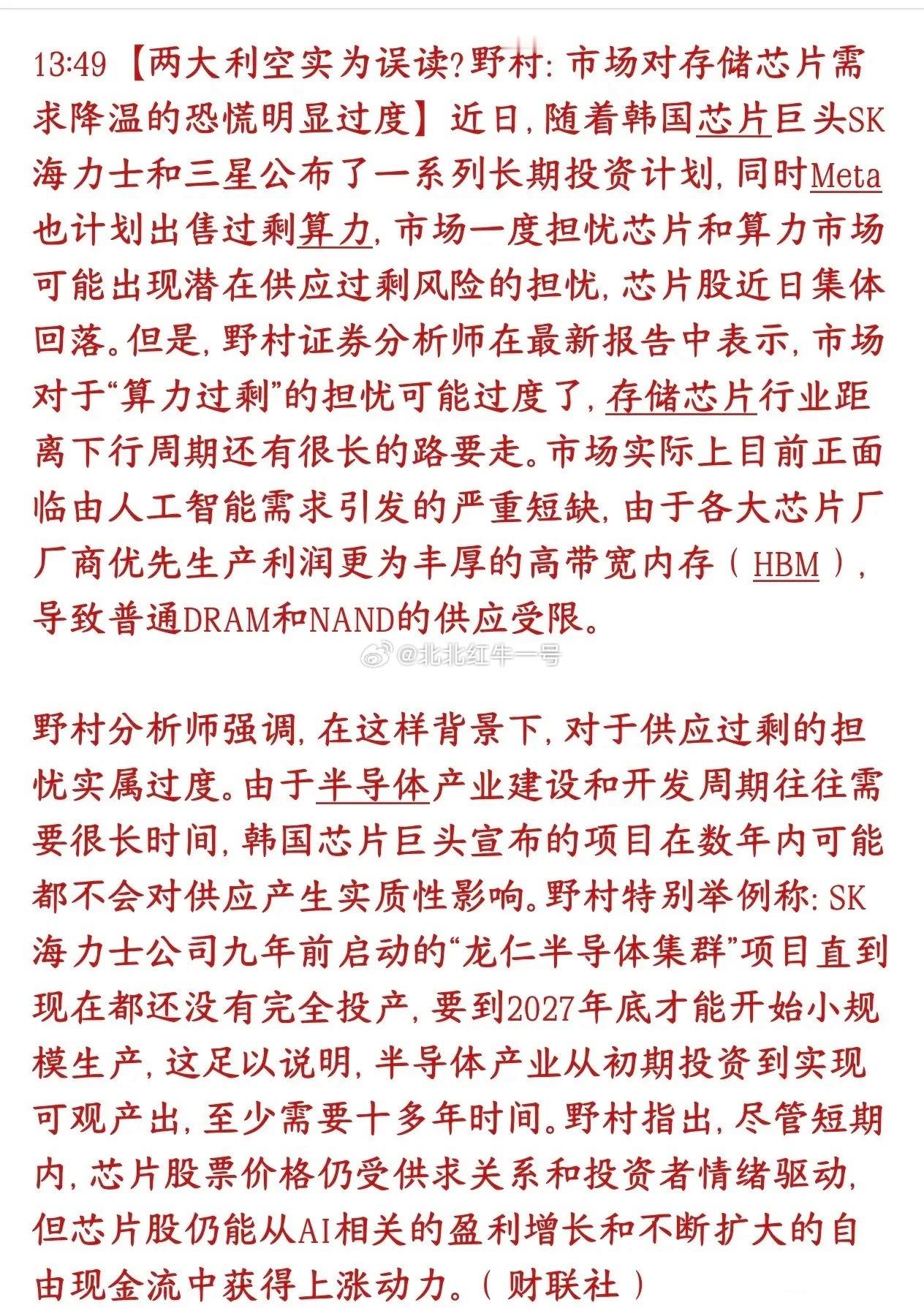

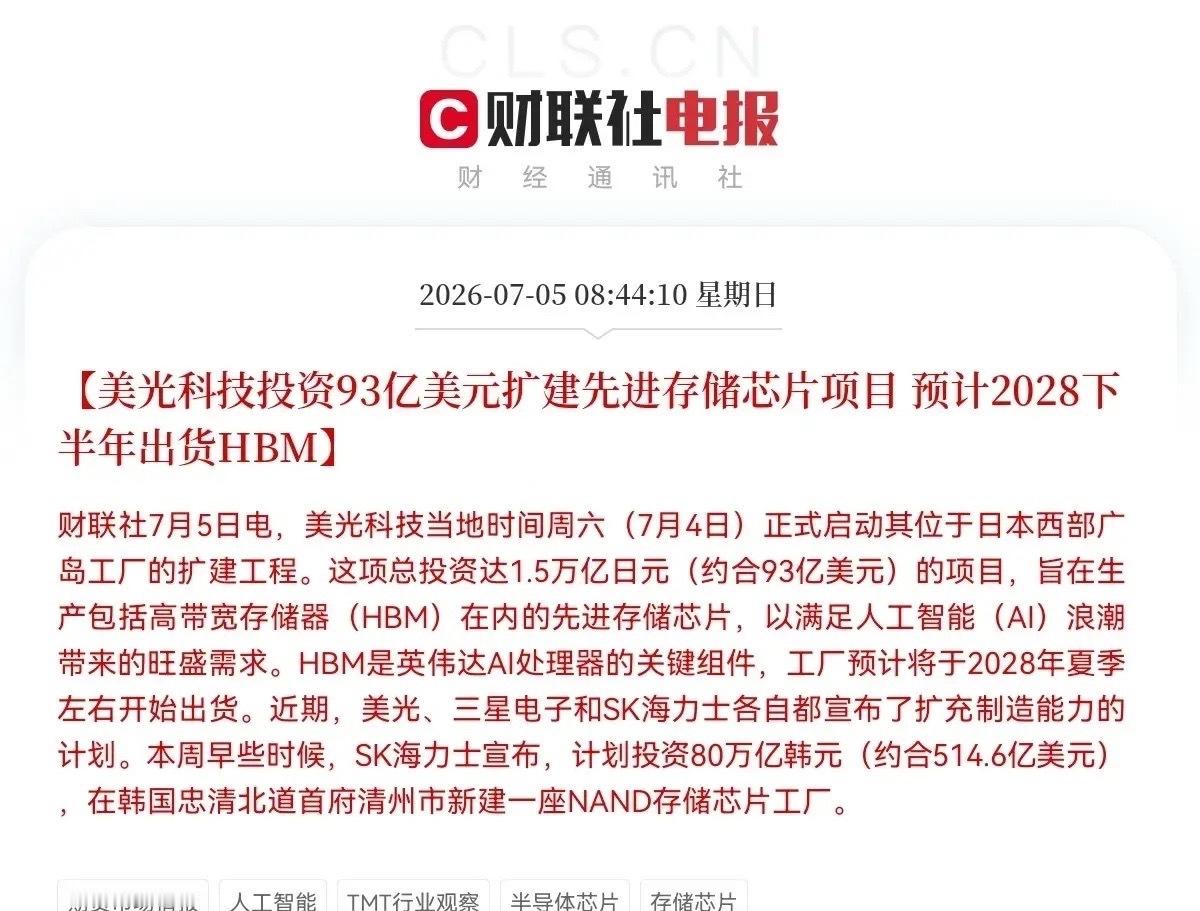

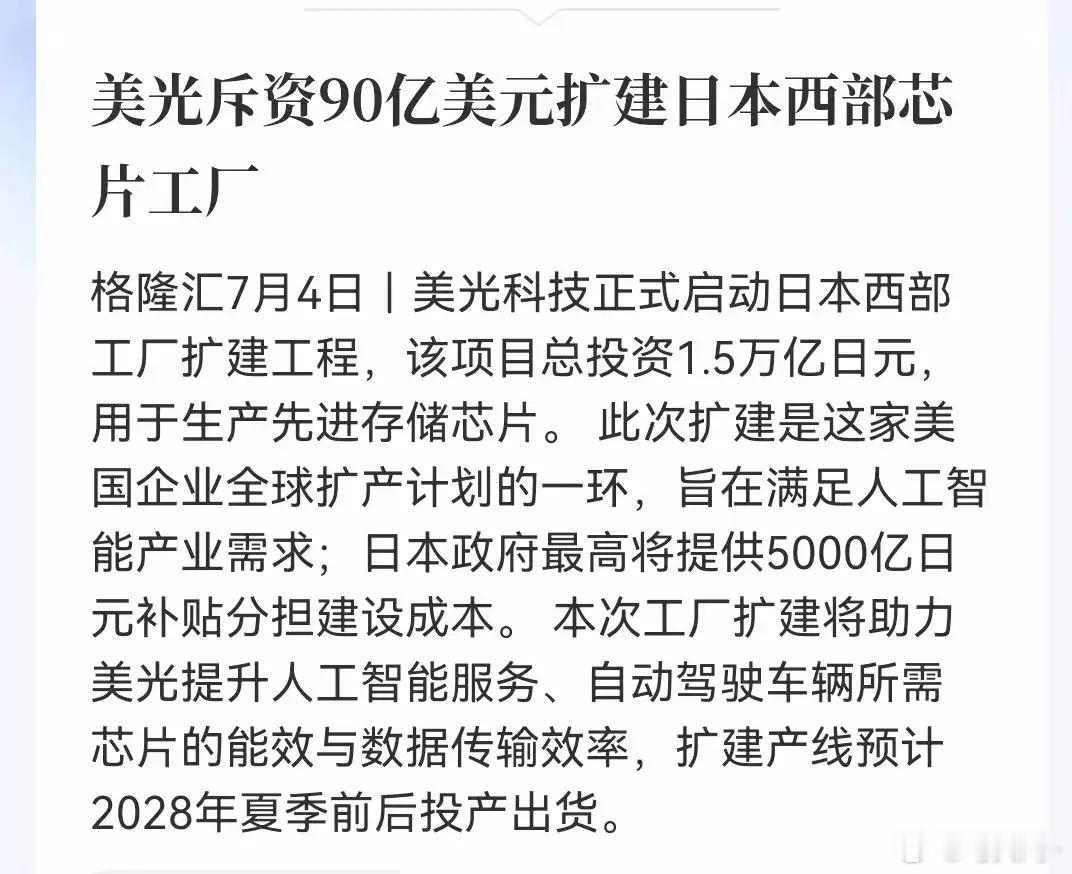

【瑞银大幅上调DRAM价格预测,三大存储巨头扩产】据最新消息,瑞银日前在其最新发

【瑞银大幅上调DRAM价格预测,三大存储巨头扩产】据最新消息,瑞银日前在其最新发布的报告中大幅上调存储价格预期,该行预计第三季度DDR合约价格将环比上涨32%,第四季度环比上涨18%。此前,瑞银预测的环比涨幅分别为17%和12%。此外,瑞银认为,价格上涨将带动内存行业在2026年实现9920亿美元(约合人民币6.73万亿元)营收。该行预计,DRAM行业供需紧张将至少持续至2028年上半年。而在昨日(7月3日),有韩国媒体报道称,三星电子计划将第三季度DRAM(动态随机存取存储器)的平均售价上调最高20%。另据第一财经今日(7月4日)上午报道,有消费电子终端厂商称,已收到三星关于DRAM提价的口头通知。在产品供不应求的背景下,存储芯片巨头们正抓紧扩产。其中,美光科技斥资约93亿美元扩建日本西部芯片工厂,该公司此前还在美国纽约州和爱达荷州规划了庞大的全新晶圆厂建设。此外,三星电子计划在韩国西南城市光州建设两座存储芯片制造工厂,SK海力士将在全罗道周边地区建设两座晶圆厂,两家巨头的合计投资规模达800万亿韩元。(券商中国)全球存储巨头将涨价20%

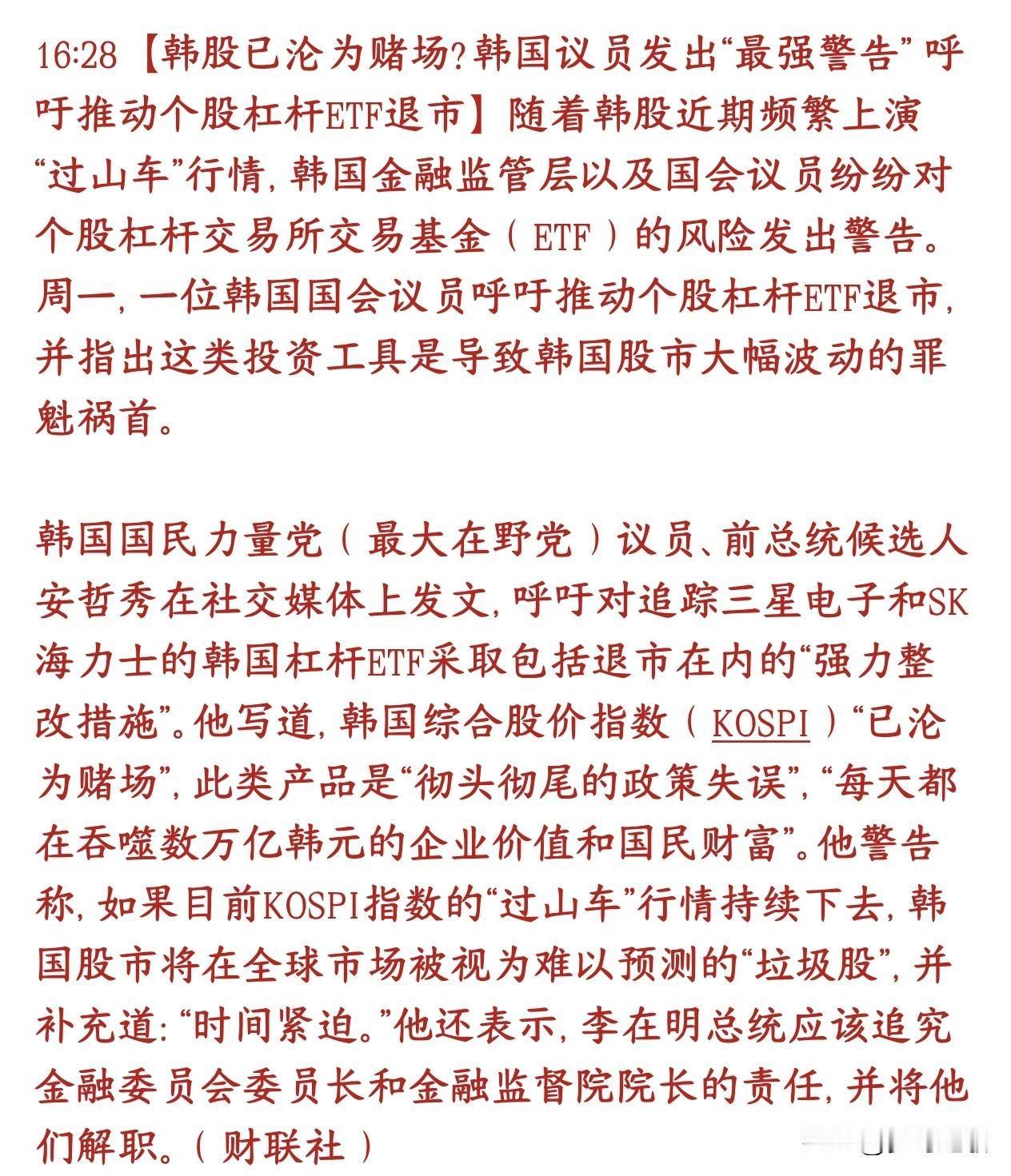

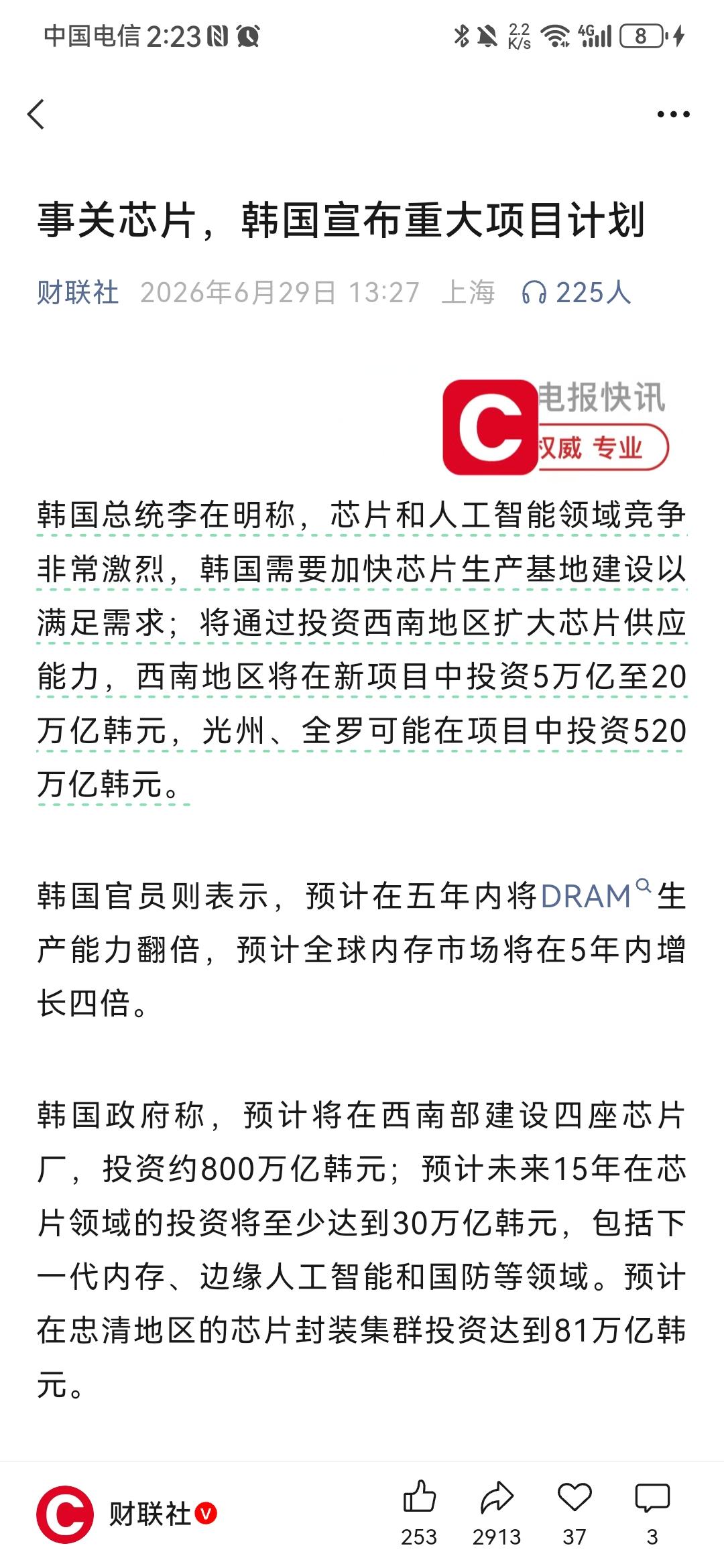

韩国人疯了!6月29日,韩国总统李在明把三星太子李在镕、SK掌门崔泰源叫到青瓦台

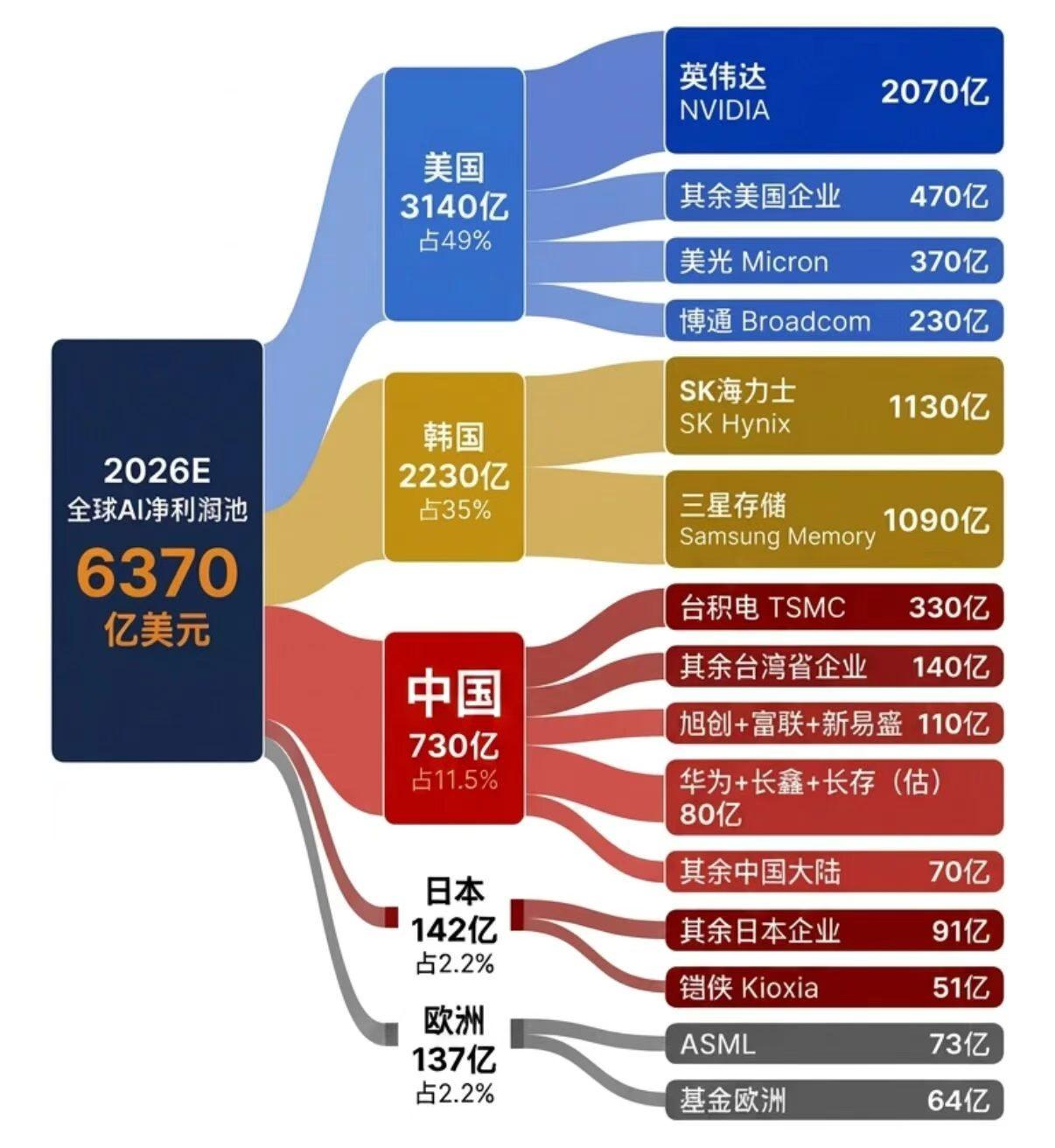

韩国人疯了!6月29日,韩国总统李在明把三星太子李在镕、SK掌门崔泰源叫到青瓦台,三个人在镜头前握了个手,然后宣布了一个数字:1800万亿韩元。外界原本以为韩国只是继续加码芯片,没想到一出手就是天文数字,按不同统计口径,从1800万亿韩元到数千万亿韩元不等,规模已经远远超过韩国一年的政府预算。这不是简单扩大几条产线,而是韩国把未来十几年国家产业命脉,直接押在AI时代的存储芯片上。过去一说AI,很多人第一反应是英伟达,是GPU,是算力中心,可真正跑过大模型的人都知道,AI不是只缺算力,也缺内存,缺带宽,缺数据吞吐能力。大模型训练要把海量参数和数据不断搬来搬去,推理阶段又要处理越来越长的上下文,芯片再能算,如果数据喂不上去,整个系统照样会被卡住。这就是HBM高带宽存储芯片突然变成香饽饽的原因,它不是普通内存条,而是AI加速器身边最关键的弹药库。谁能稳定供应HBM,谁就能卡住AI服务器的节奏,谁能提前绑定云厂商订单,谁就能在未来几年站在硬件食物链上游。韩国看得很清楚,AI时代最热闹的是模型公司,最赚钱的不一定是模型公司,真正躺在基础设施里的存储芯片,才可能成为新时代的油田。三星和SK海力士正是韩国手里最硬的两张牌,一个是全球半导体巨头,一个是HBM赛道的关键玩家,韩国政府现在要做的,就是把两家公司和国家战略绑得更紧。公开报道显示,三星要在光州,平泽,龙仁等地扩大半导体布局,还要在天安和温阳押注高带宽存储,SK方面则继续推进龙仁集群,并规划新的芯片基地。这背后有一个很现实的逻辑,韩国国土不大,资源不多,如果不在高附加值产业上抢位置,就只能被大国技术链条牵着走。所以韩国这次不是单纯建厂,而是在抢AI供应链里的定价权,从晶圆厂,先进封装,到HBM,再到AI数据中心,尽量把上下游一起攥住。尤其是SK海力士,过去在存储周期里吃过大亏,也曾经历过行业低谷,现在靠HBM翻身,自然不想错过这波AI超级周期。三星更不可能坐视SK海力士在HBM上长期领跑,因为一旦AI客户形成固定供应链关系,后来者再想挤进去就很难。这也是为什么韩国政府要亲自下场协调,不只是让企业投钱,还要加快审批,配套土地,电力,水资源,人才和地方产业布局。半导体厂不是想建就能建,一座先进晶圆厂背后是巨量电力,超纯水,精密设备,工程师和供应商网络,任何一个环节慢了,投资数字就会变成纸面繁荣。但这场豪赌也不是没有风险,存储芯片行业最出名的特点就是暴涨暴跌,行情好的时候利润像泉水一样涌出来,行情差的时候库存和折旧能把企业压到喘不过气。过去DRAM和NAND周期已经反复证明,厂商一窝蜂扩产,等产能真正出来时,市场需求可能已经变了,价格一跌,前期天量投资就会变成沉重包袱。AI需求现在看起来很猛,云厂商疯狂建数据中心,显卡和HBM供不应求,可问题在于,这种需求能不能持续十年,没人敢打包票。如果大模型商业化速度不及预期,如果云厂商资本开支开始收缩,如果美国企业减少订单,韩国今天建下的产能,明天就可能变成价格战的起点。更别忘了,存储芯片不是韩国一家在玩,美国有美光,中国大陆也在不断追赶,未来几年竞争只会越来越激烈。韩国这次最聪明的地方,是提前押注AI基础设施,最危险的地方,也是把未来太多希望押在同一个周期上。韩国这场芯片豪赌看似疯狂,其实很符合它的国家处境,小国想在大技术时代不被边缘化,就必须集中资源打穿一个产业高地。但存储芯片从来不是稳赚不赔的买卖,HBM今天像石油,明天也可能像过剩钢铁,关键要看AI需求是不是真能撑住这么大的扩产节奏。韩国真正想抢的不是几张订单,而是AI时代底层硬件的定价权,可这条路一旦走上去,就没有轻松回头的余地。三星和SK押上的不只是钱,也是韩国未来十几年产业命运,赌赢了,韩国继续坐在全球AI硬件牌桌上,赌输了,产能过剩和债务压力会一起反噬。

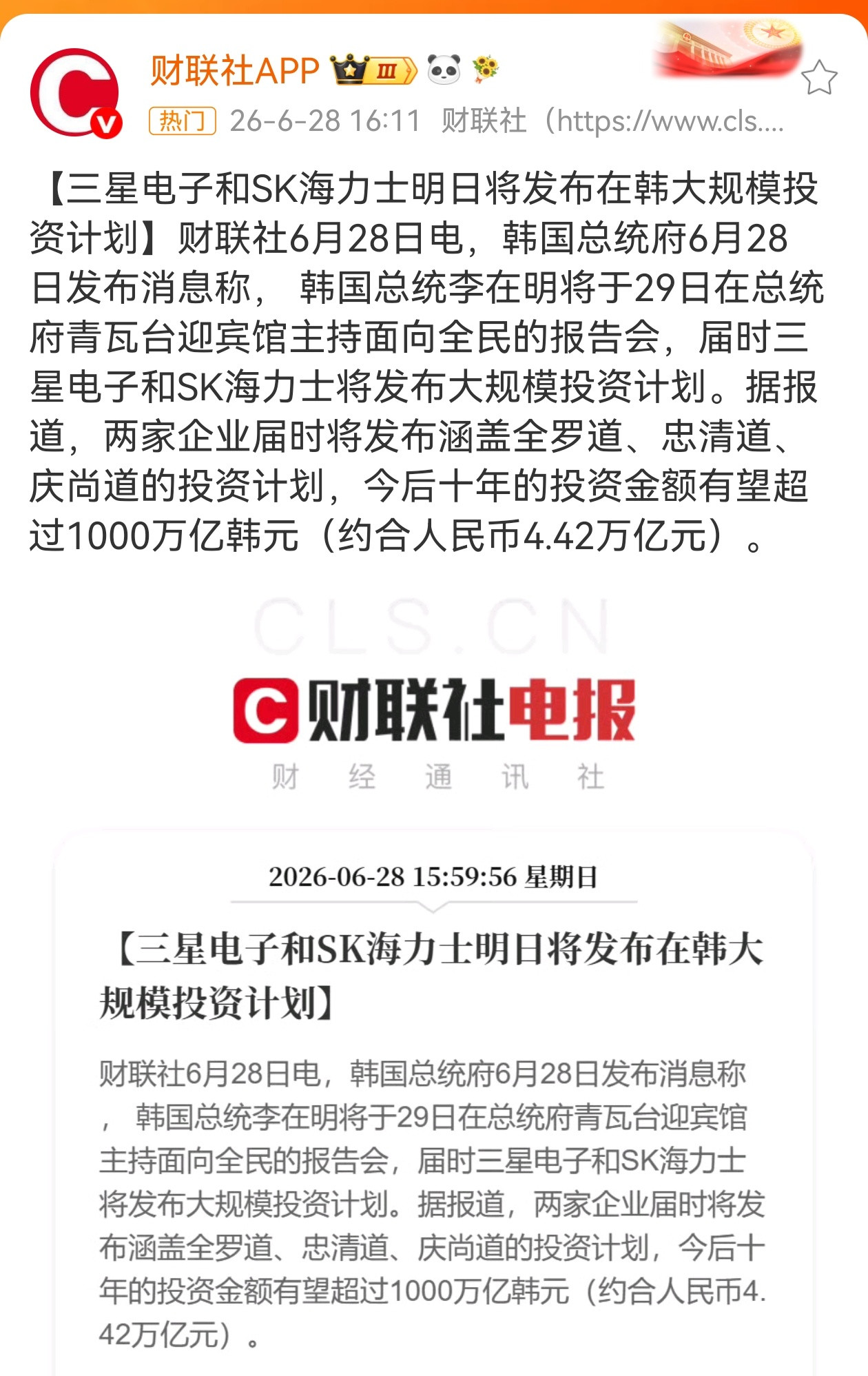

三星电子海力士将发布大规模投资计划6月28日,韩国总统府确认,三星电子与SK海

三星电子海力士将发布大规模投资计划6月28日,韩国总统府确认,三星电子与SK海力士将于29日发布大规模投资计划。据韩联社等权威媒体报道,未来十年总投资额有望超过1000万亿韩元(约合6500亿美元),涵盖全罗道、忠清道、庆尚道的芯片产业集群建设。三星电子会长李在镕、SK集团会长崔泰源将共同出席。这笔相当于韩国2025年度GDP三成以上的投资,标志着存储芯片产业正从周期性波动迈入AI驱动的“超级增长周期”。据CounterpointResearch预测,2026年全球存储芯片市场规模将达9600亿美元,较2025年暴涨逾3倍。先进制程晶圆厂的建设与设备爬坡周期普遍长达2至4年,短期供给难以匹配指数级增长的需求;HBM消耗晶圆产能约为传统DRAM的3至4倍,扩产本身可能进一步加剧结构性短缺。在全球算力基础设施持续短缺的背景下,这场“世纪豪赌”既是韩国对AI时代机遇的结构性回应,也是一场充满不确定性的战略押注。

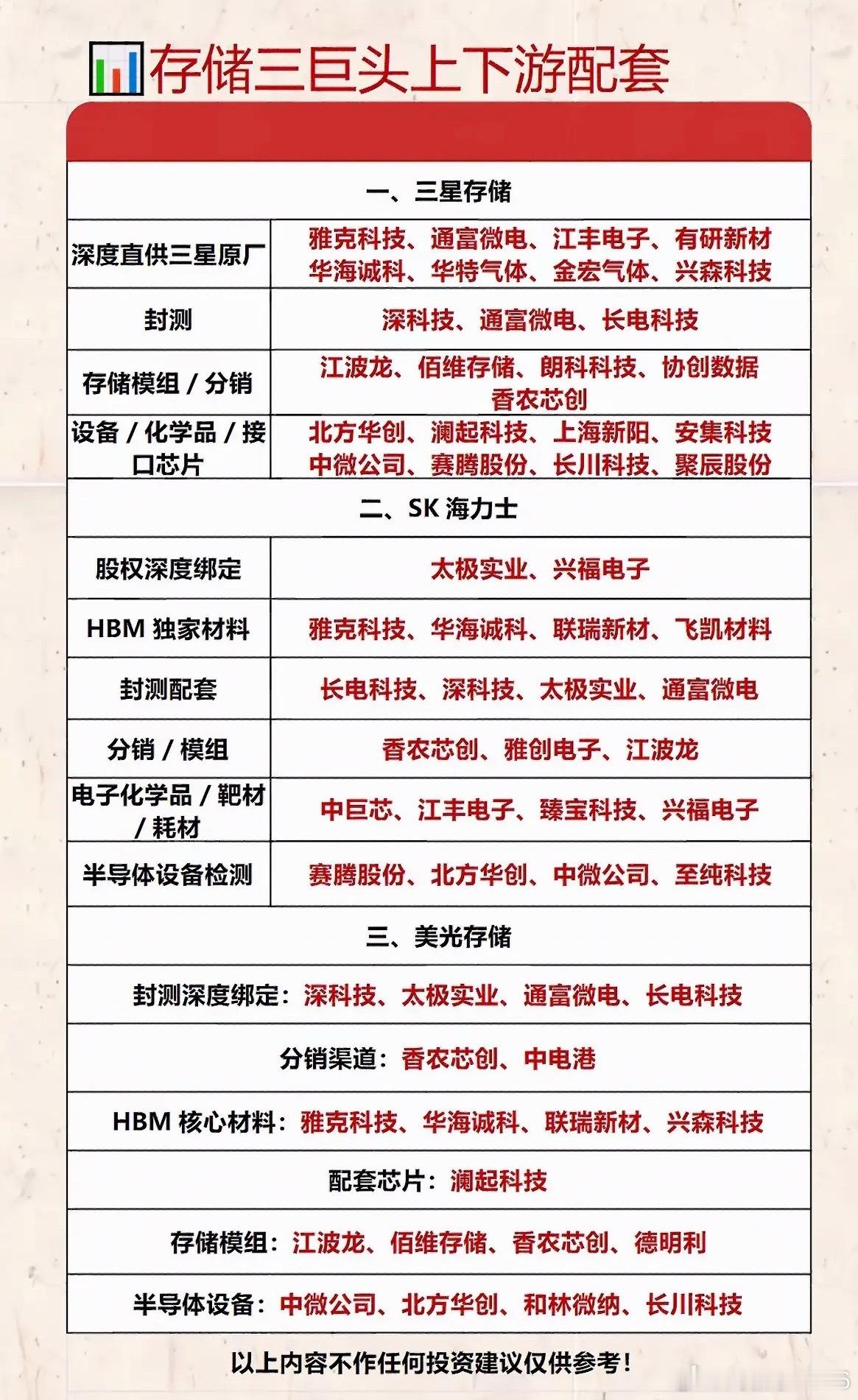

海力士375层NAND概念股1. 金钼股份(601958)国内钼矿—冶炼—深加工

海力士375层NAND概念股1.金钼股份(601958)国内钼矿—冶炼—深加工全产业链龙头,打通采矿到12英寸半导体钼靶全流程闭环,是行业内少数具备超高纯钼材量产能力的企业,直接受益375层NAND“以钼代钨”带来的钼材料量价齐升逻辑。2.有研新材(600206)央企高纯材料平台,掌握6N级超高纯钼提纯与靶材成型技术,12英寸存储专用钼靶已通过三星、SK海力士双重认证并小批量供货,是国内少数直接适配300层以上NAND工艺的靶材厂商。3.隆华科技(300263)子公司四丰电子为国内钼靶核心厂商,存储芯片钼靶已批量供货长江存储、三星,SK海力士认证推进进度国内领先,是中游靶材环节的核心受益标的。4.江丰电子(300666)国产半导体溅射靶材龙头,全系列超高纯金属靶材布局完善,高纯钼靶已向海内外头部存储厂送样验证,且在韩国布局生产基地就近对接三星、SK海力士,海外导入弹性充足。5.洛阳钼业(603993)全球头部钼资源生产商,上游钼矿产能与储量规模领先,为下游高纯钼材料企业提供核心原料,是375层NAND带动钼需求升级背景下,上游资源端的核心受益标的。6.飞凯材料(300398)国内ALD钼基前驱体核心攻坚企业,钼字线沉积关键原料MoO₂Cl₂已送样海内外头部存储厂验证,是375层NAND制程中镀膜环节的关键材料标的。个人观点,不作为投资建议!

海力士拟纳斯达克上市6月24日,SK海力士计划通过在纳斯达克发行存托凭证筹资45

海力士拟纳斯达克上市6月24日,SK海力士计划通过在纳斯达克发行存托凭证筹资45.45万亿韩元(294亿美元)。根据该公司周三发布的声明,相关证券预计将于7月10日开始交易。作为高带宽存储器(HBM)领域的三大领先厂商,三星电子、美光科技和SK海力士处于全球人工智能基础设施建设的关键环节。这些公司生产的HBM芯片是数据中心扩张过程中最重要的瓶颈之一。根据CounterpointResearch的数据,截至2025年第四季度,SK海力士按收入计算占据全球市场57%的份额。不过,该公司的估值仍低于美光和三星电子。

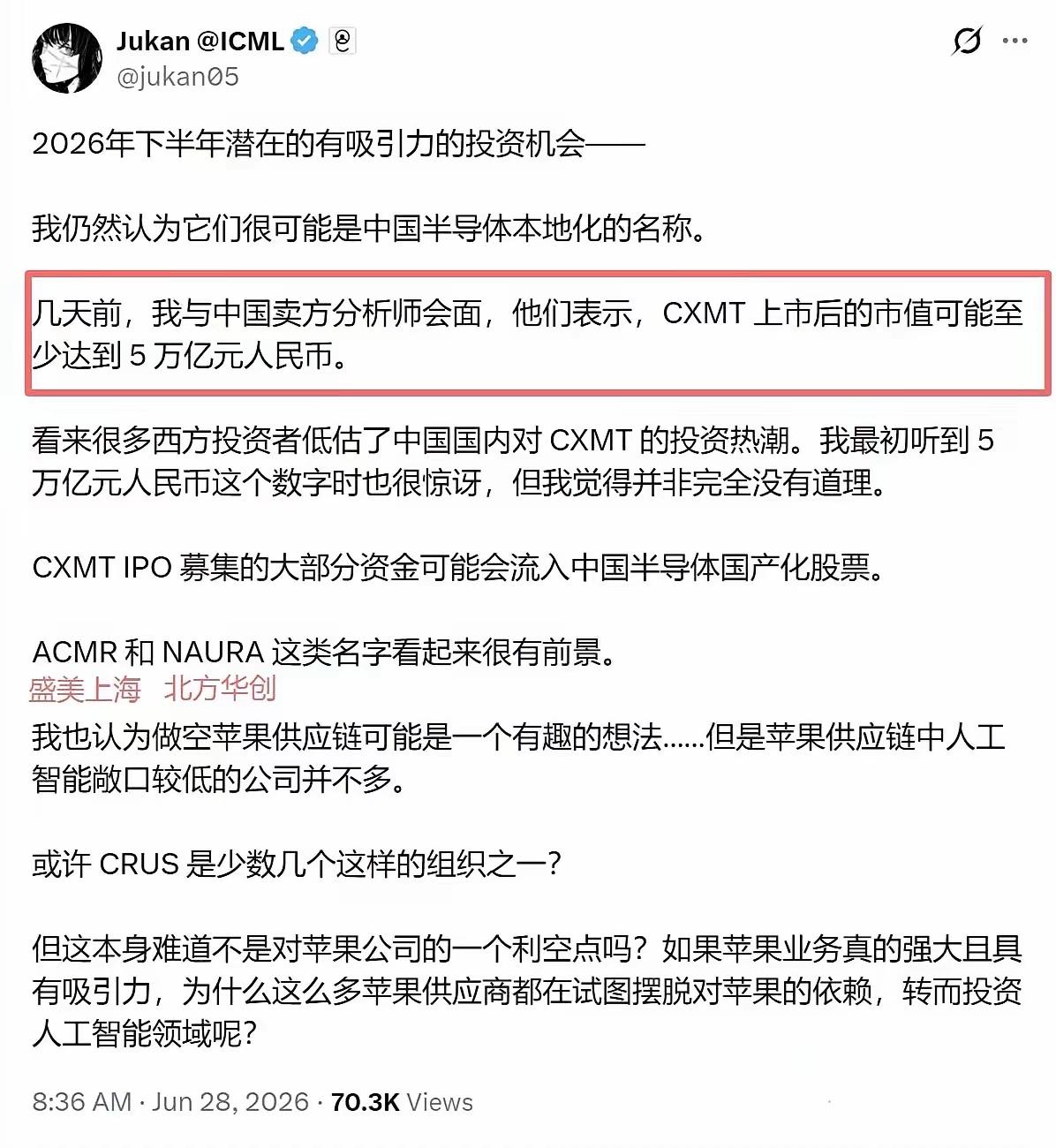

韩国股市为什么暴涨?数据极为丰富,可以给一个完整的结构性解读,这场行情的规模远超

韩国股市为什么暴涨?数据极为丰富,可以给一个完整的结构性解读,这场行情的规模远超一般意义上的"暴涨"。规模先建立认知基准KOSPI指数从2025年初的约2600点攀升,2025年全年累计上涨75.63%,进入2026年后涨势加速,5月首次突破7000点,随后冲破8000点,至6月初年内涨幅已超110%。拉长周期看更为惊人:自2025年4月低点至今,韩国综合指数从2284.72点涨至超8600点,涨幅突破270%,创1999年以来最长持续上涨周期,韩国股市总市值跃居全球第六,超越印度和加拿大。第一层驱动:AI存储芯片超级周期——最核心的产业逻辑这是整场行情的根基。本轮牛市核心驱动力来自全球生成式AI算力需求的井喷式增长,推高了高带宽内存等存储芯片的需求,三星电子与SK海力士作为存储芯片主要制造商,股价强劲上涨成为推动指数上涨的核心动力。两家公司的涨幅足以说明一切:过去一年SK海力士暴涨825.74%,三星电子涨幅达566.51%,6月初SK海力士市值突破1万亿美元,成为继三星电子之后亚洲第三家跻身"万亿俱乐部"的科技企业。集中度极高带来的结构性问题不能忽视:三星电子与SK海力士合计市值占KOSPI总市值40%以上,这种高度集中的产业结构使韩国股市对全球半导体行业周期极为敏感。换句话说,这不是普惠式的牛市,而是两只股票拉动的结构性行情。第二层驱动:消除"韩国折价"的制度性改革这是这轮行情区别于以往科技周期行情的新变量。过去数十年,韩国股市长期受制于"韩国折价"现象:由于财阀垄断、公司治理混乱、分红与回购意愿低下,韩国企业股价估值与基本面相比长期偏低。李在明政府上台后系统性地推动了资本市场改革:2026年2月,韩国议会批准《商法》修订案,要求企业强制注销库存股,直接减少总股本、提升每股收益,改革力度甚至超过了日本的类似改革。效果已经可量化:截至2026年初,市值约占韩国股市总市值51%的企业已宣布实施价值提升计划,股息增长11%,股票回购与注销规模增长约40%,2025年回购注销总额超40万亿韩元,创历史新高。第三层驱动:资金面的三重共振6月12日的暴涨受到三重资金力量共同驱动:外资在经历长达24个交易日的持续净卖出后首度回流,当天净买入约2.2万亿韩元;散户资金持续涌入;机构也在同步加仓。全民炒股的现象已经到了罕见的程度:截至2025年2月底,韩国股市活跃交易账户达1.02亿,韩国总人口约5160万,平均每人拥有近两个账户,约三分之一的韩国人直接参与股票交易,该比例是2020年前的近5倍,2026年第一季度18岁以下未成年人新开户数同比激增近10倍。第四层催化:近期地缘政治利好6月15日KOSPI单日暴涨5.2%,直接触发临时停牌机制,主要原因是美伊就停战谅解备忘录达成一致,市场对地缘政治风险缓解以及国际油价回落的乐观预期驱动了这次急涨。伊朗战争的停战预期和霍尔木兹海峡重新通行的前景,对韩国这种高度依赖能源进口、出口导向型的经济体有直接的正面刺激。风险面:不能回避的结构性隐患高盛仍然看好,将韩国综合股价指数12个月目标点位上调至12000点,较当前水平有超35%上涨空间,但几个结构性风险已经在数据里清晰可见:涨势的宽度极窄。BTIG指出,过去六个交易日韩国综合股价指数虽涨12.15%,但每日上涨股票数量少于下跌股票数量——指数在涨,但大多数股票在跌,这是典型的顶部集中效应。杠杆规模已经危险:截至2026年4月中旬,保证金交易余额已达34万亿韩元,约为去年同期的两倍。外部风险被忽视:KB金融集团分析师指出,股市表现让人们忽视了韩国经济的潜在脆弱性——中国正夺取韩国出口商的市场份额,且韩国国内经济疲软。就在昨天(6月23日),韩股低开低走,KOSDAQ指数盘中大跌超5%,韩国交易所启动熔断机制,程序化交易暂停5分钟——波动性已经相当极端。一句话总结这轮韩国股市暴涨是AI存储芯片超级周期、制度性"去折价"改革、资金三重共振、以及地缘政治利好四重因素叠加的结果——但本质上是两只股票拉动的高度集中行情,涨势宽度极窄、杠杆资金规模翻倍、散户全面入场,这几个信号在历史上往往出现在行情的后半段而非初期。