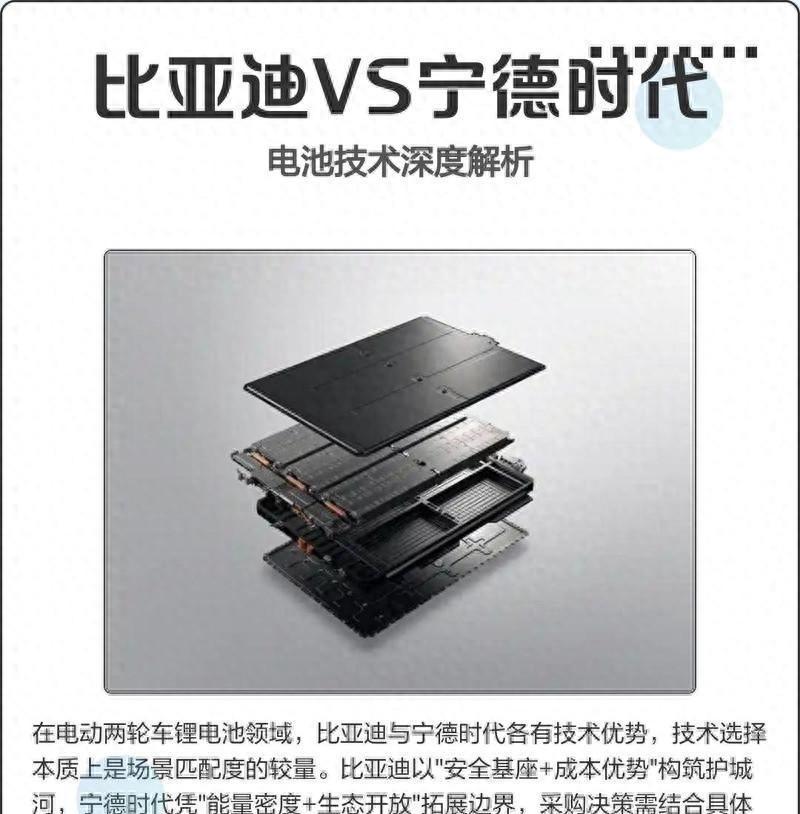

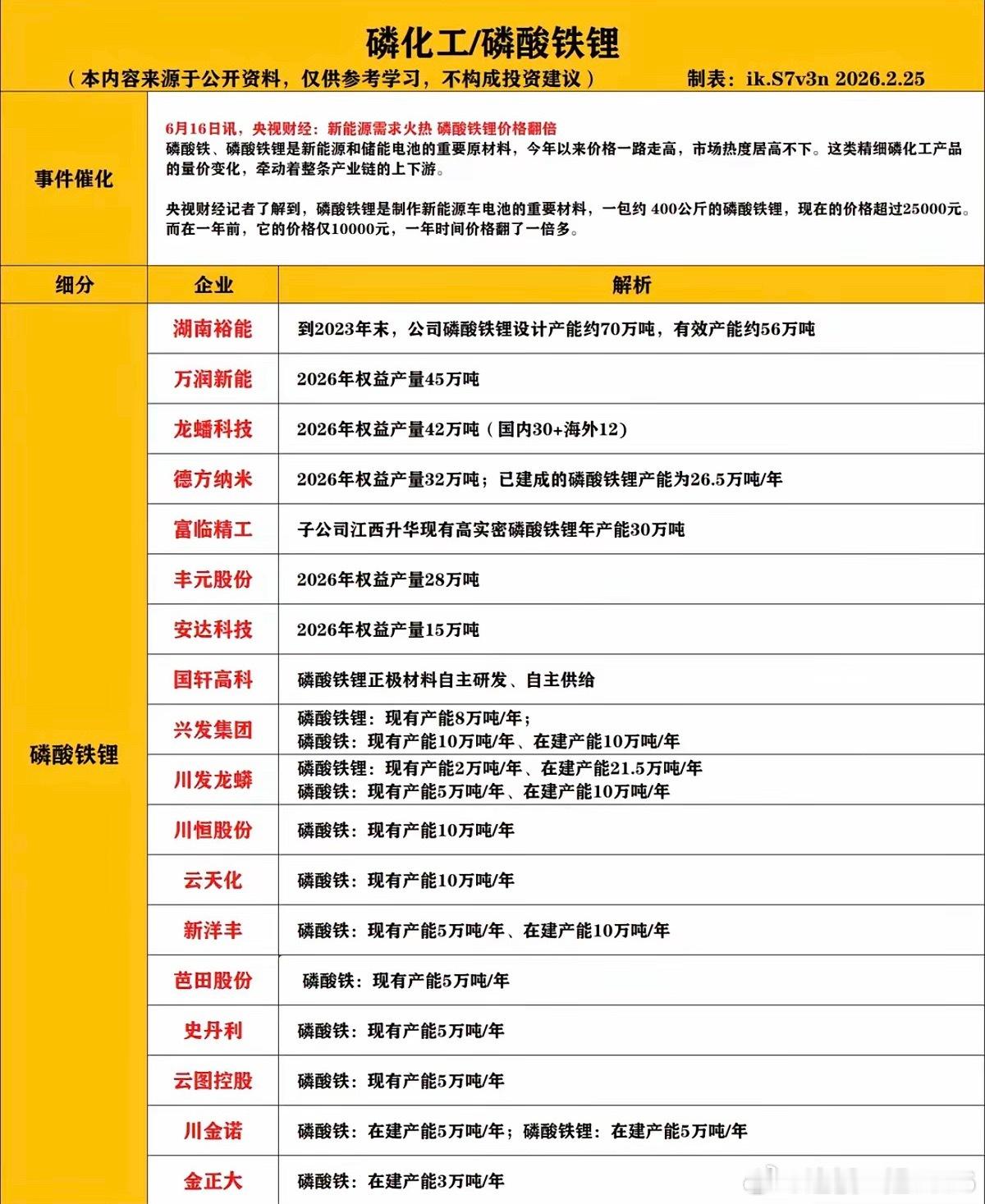

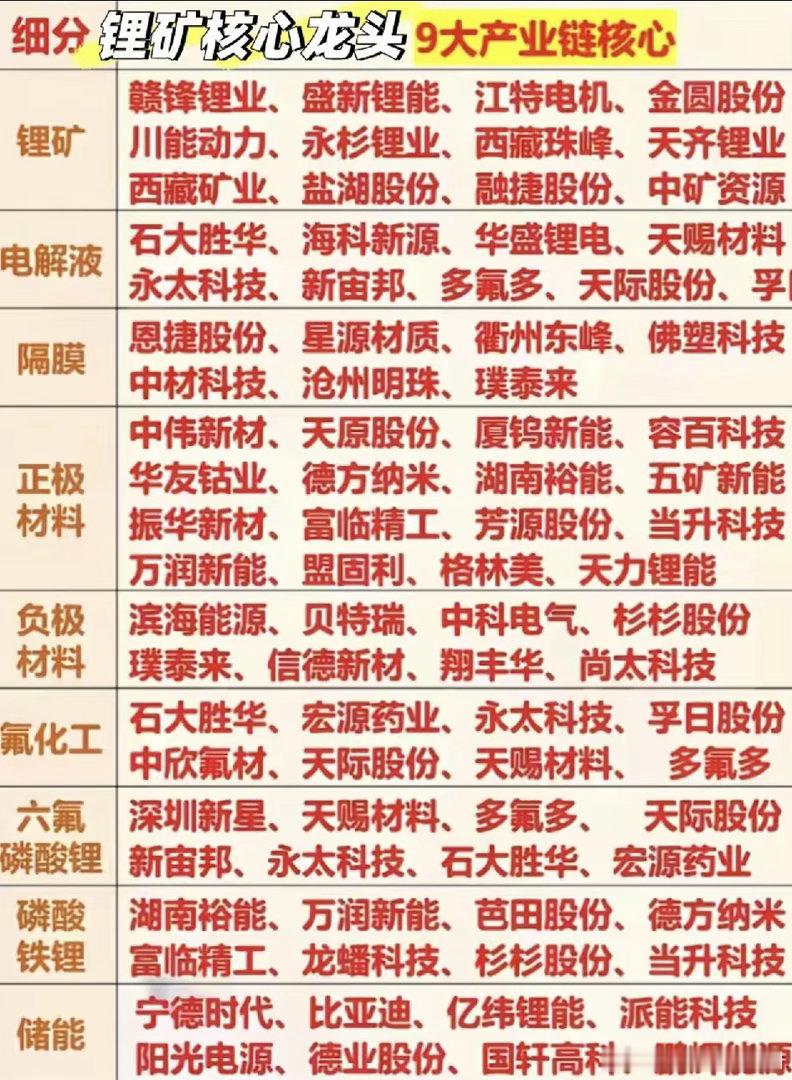

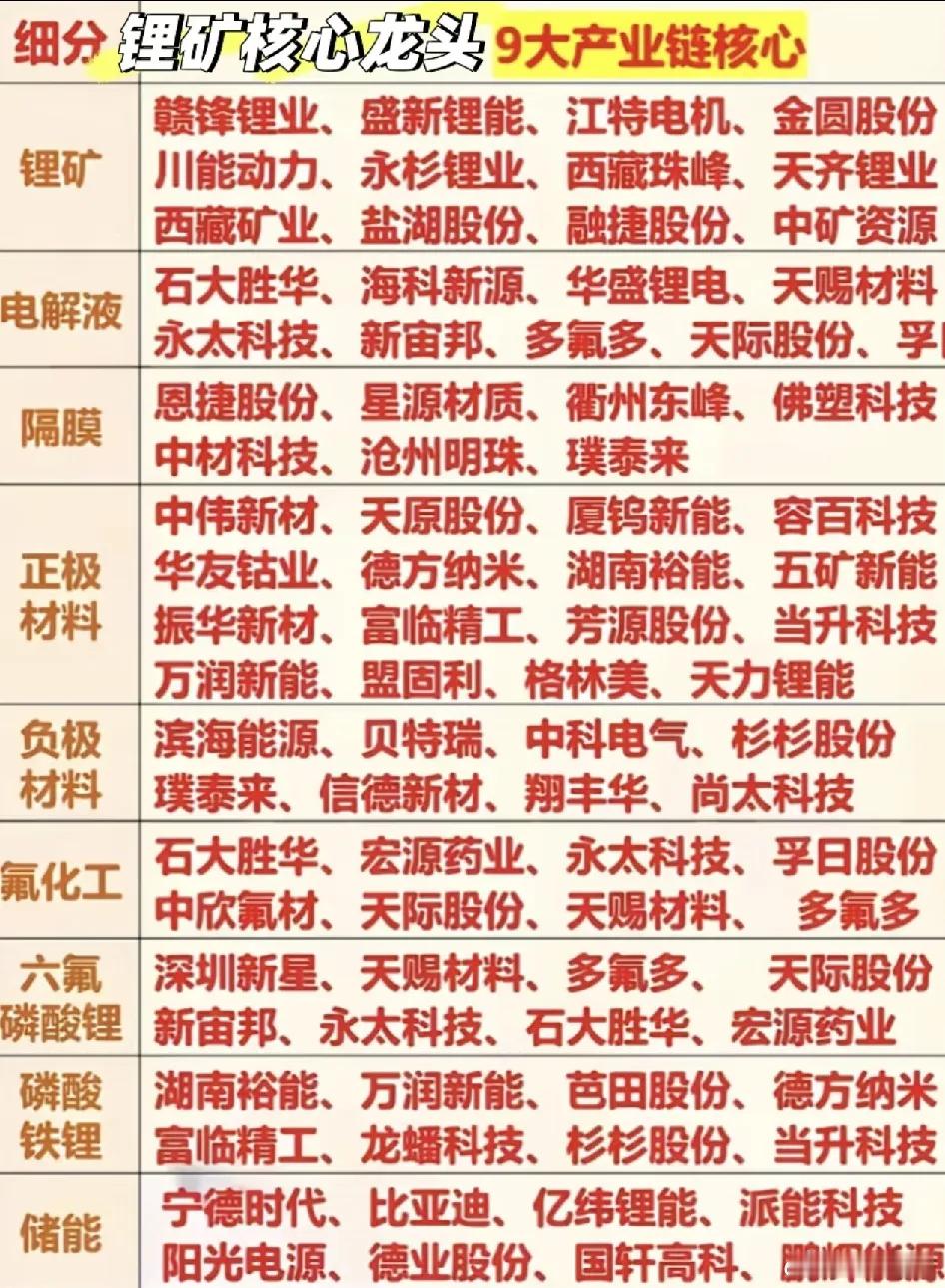

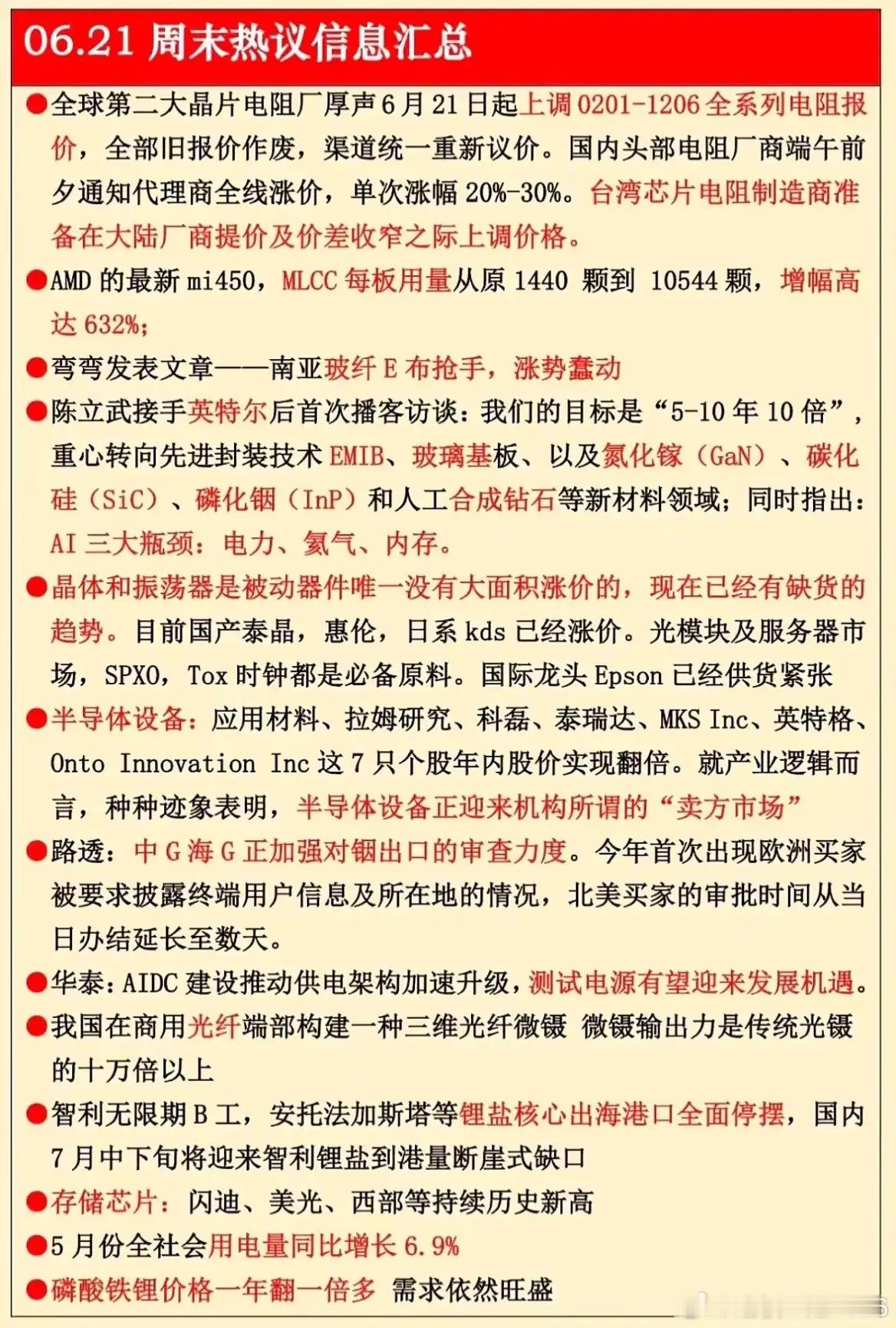

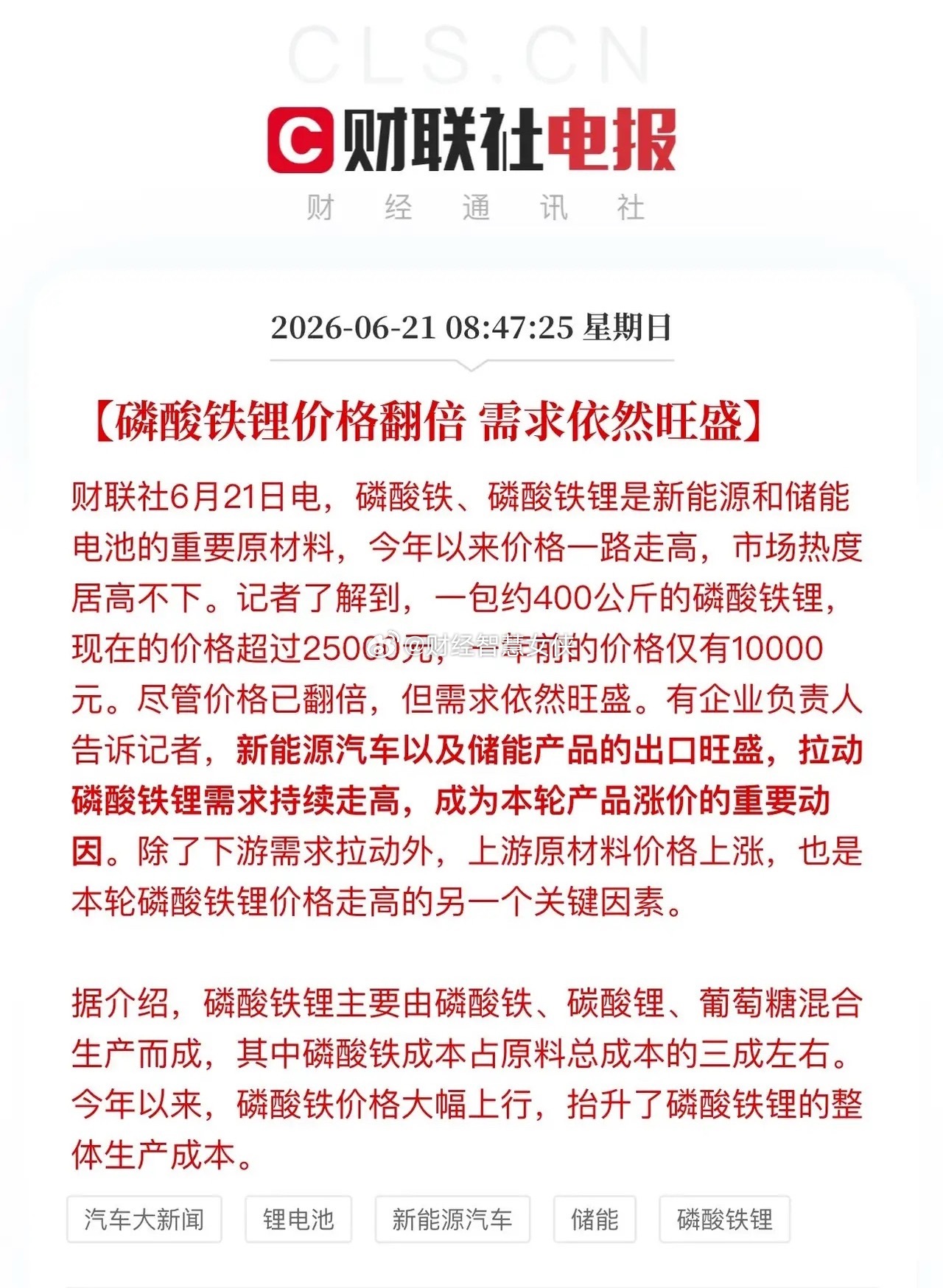

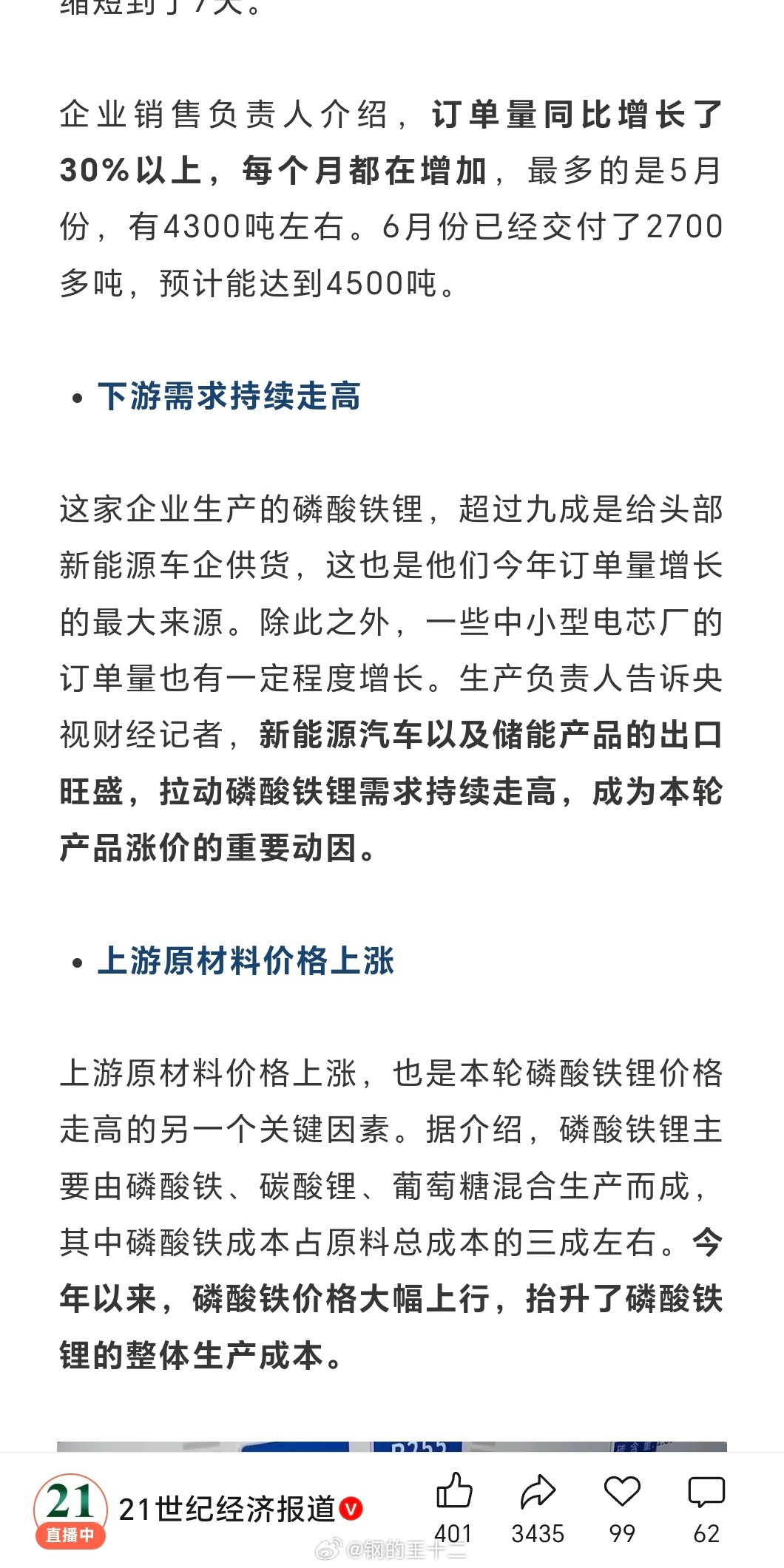

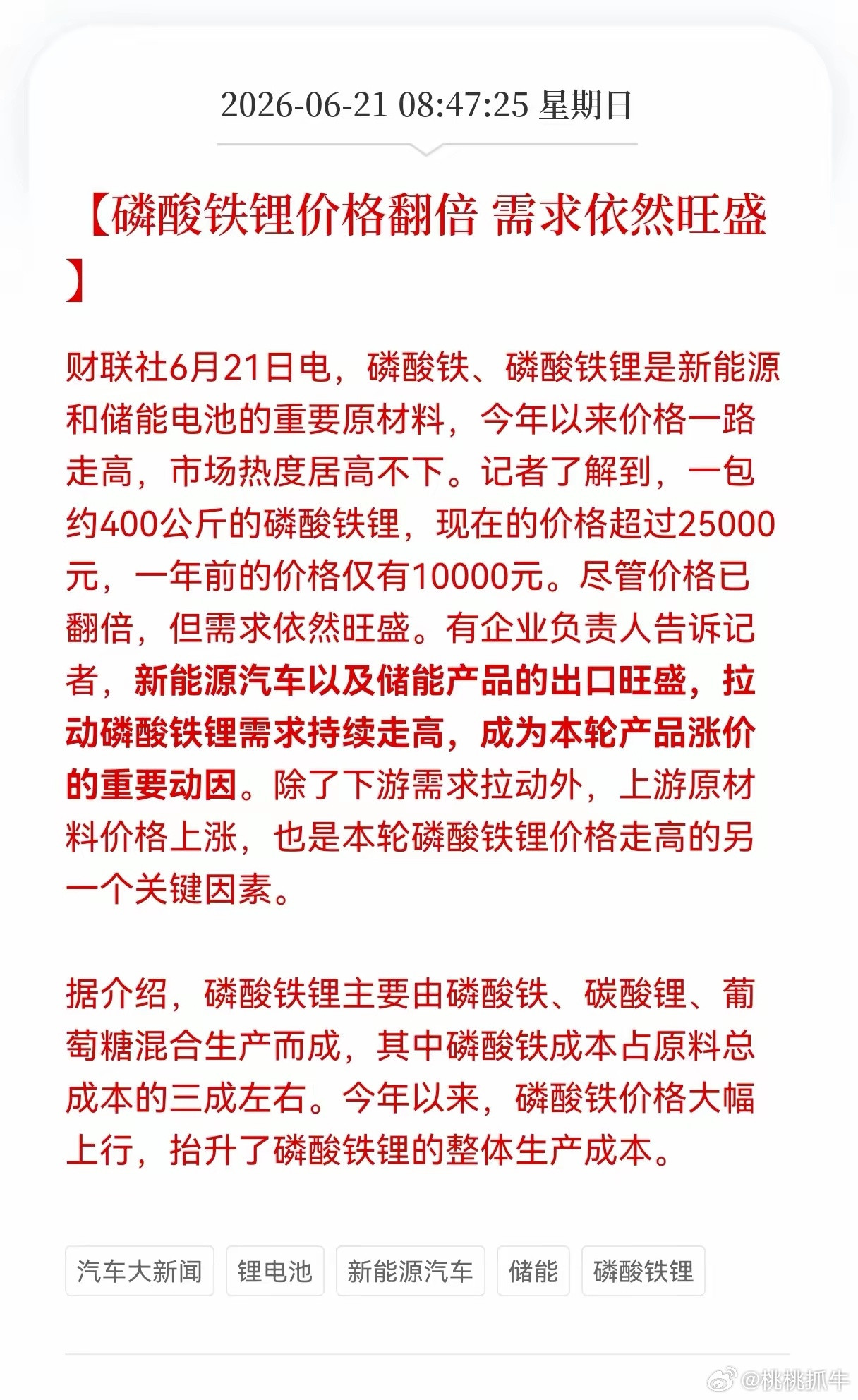

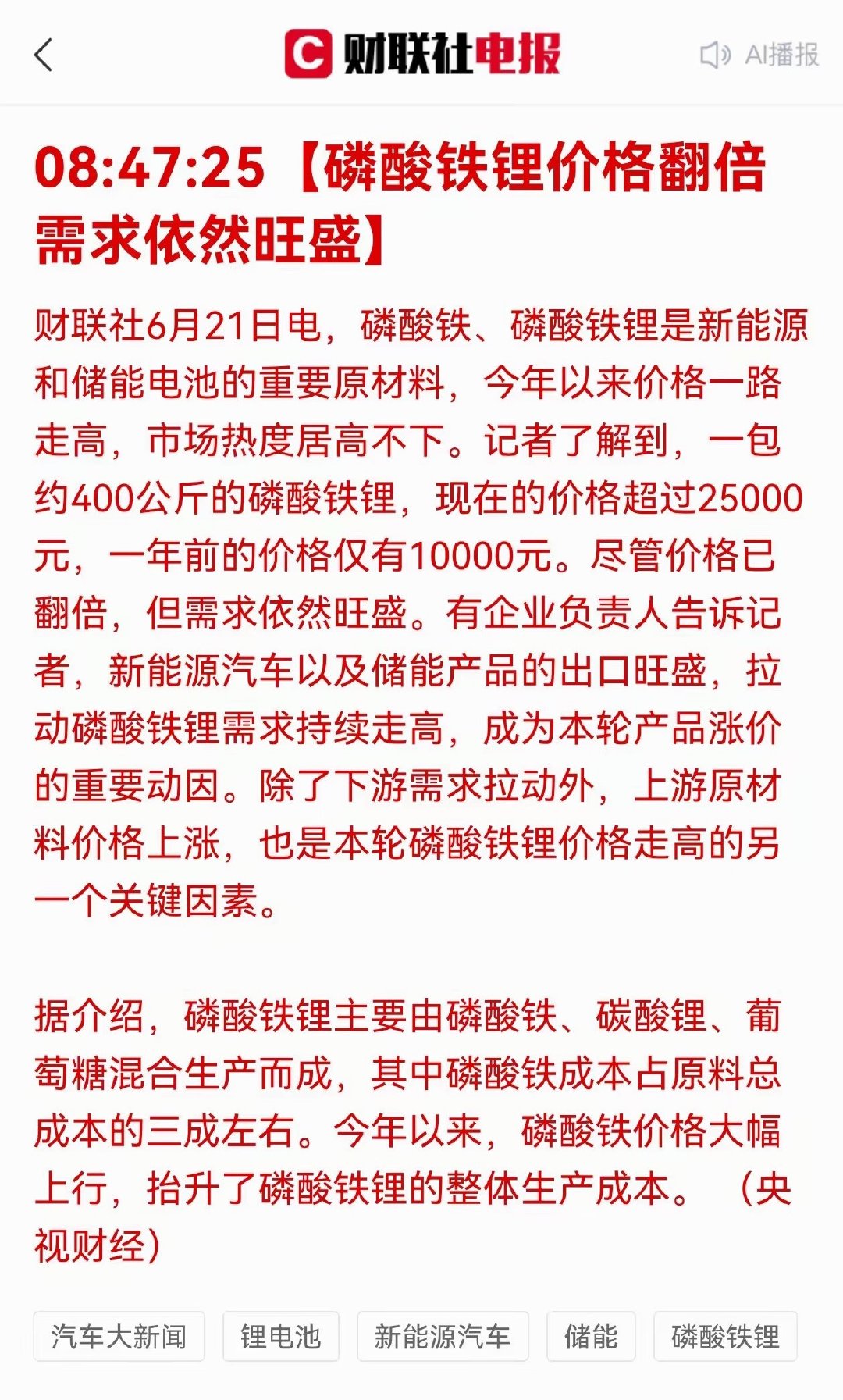

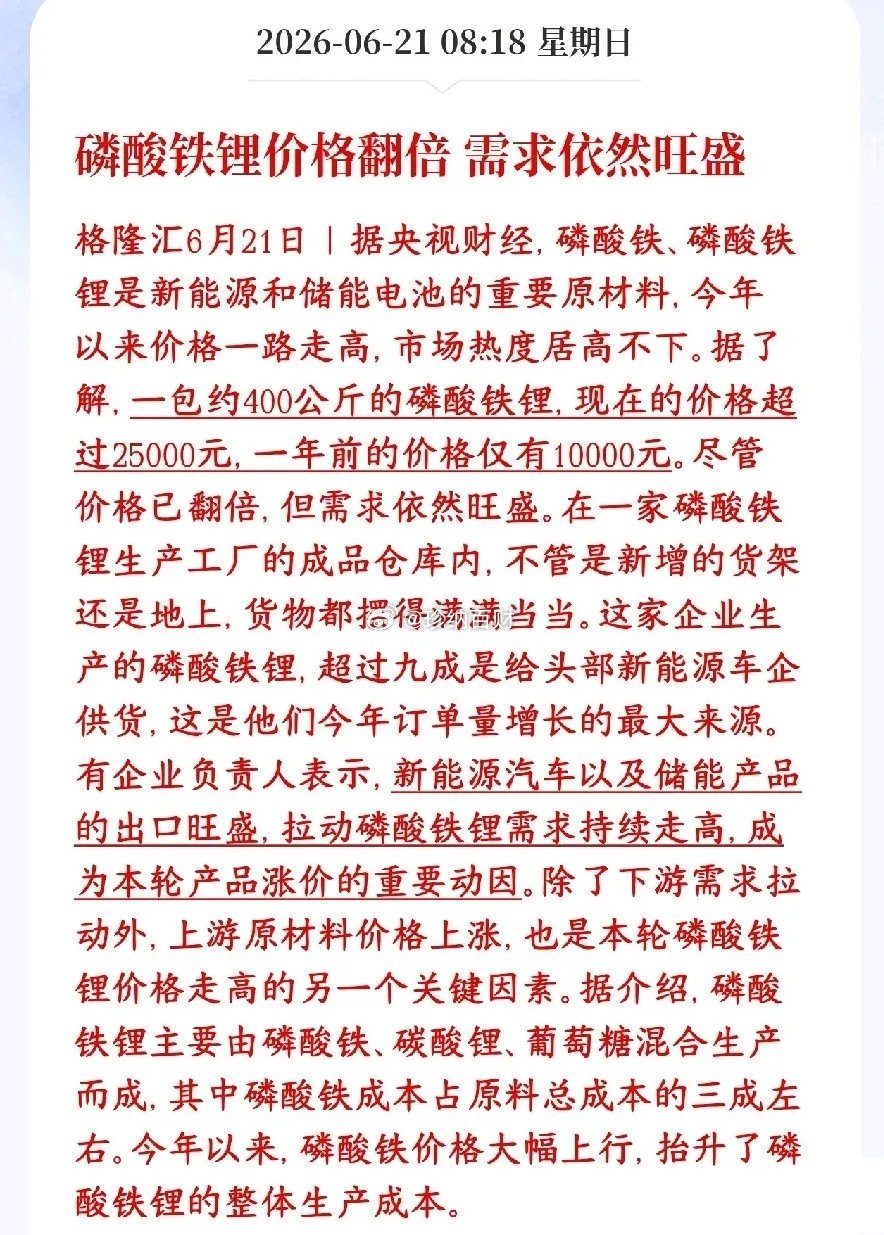

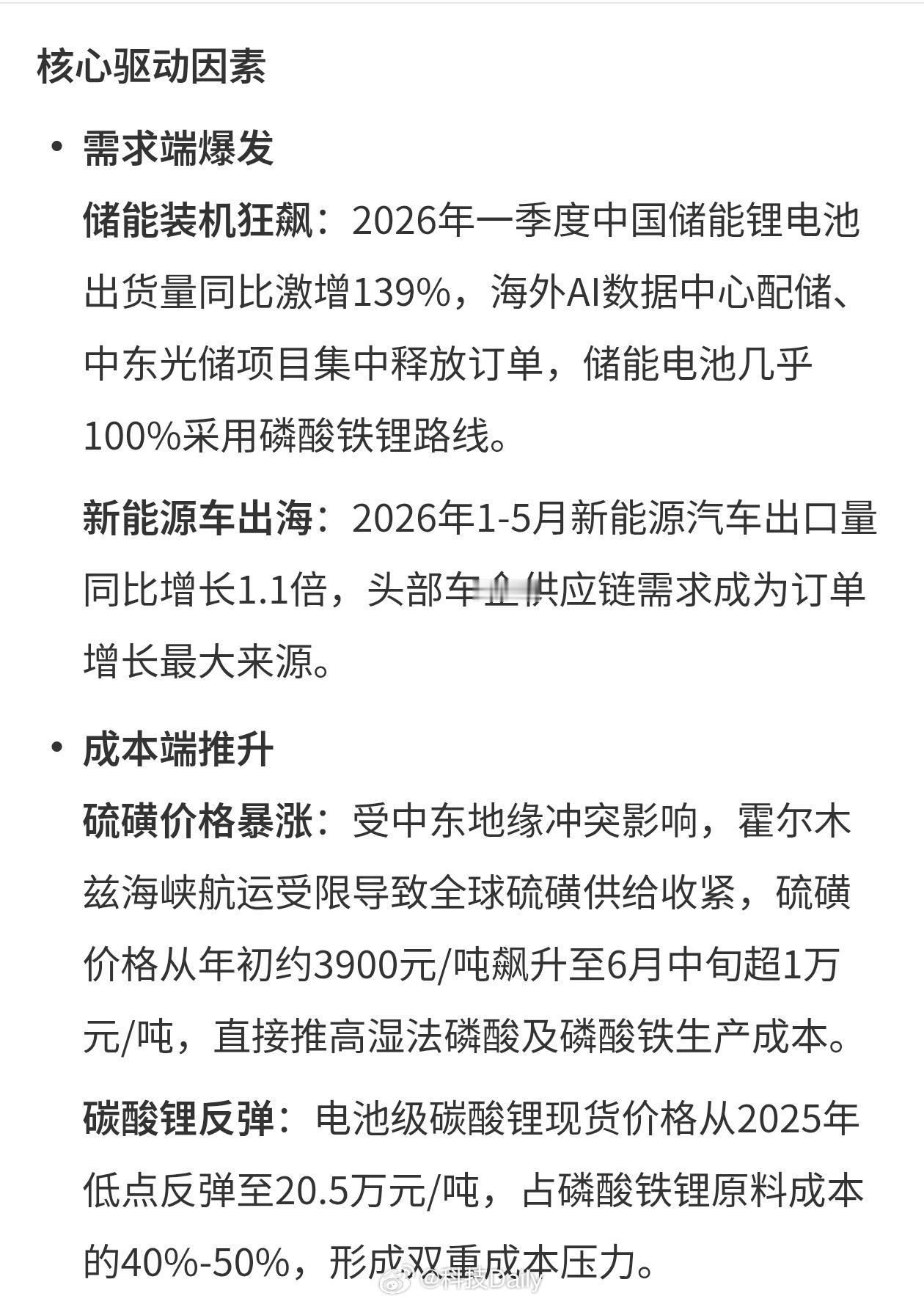

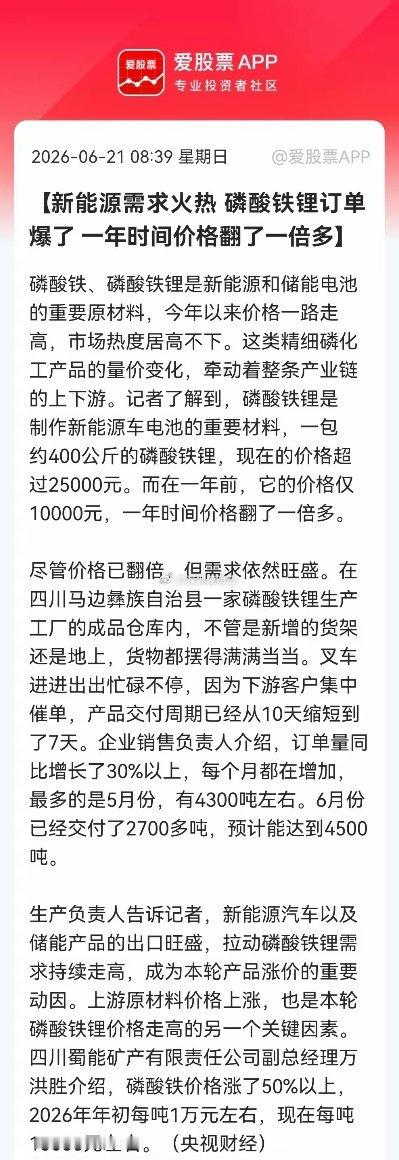

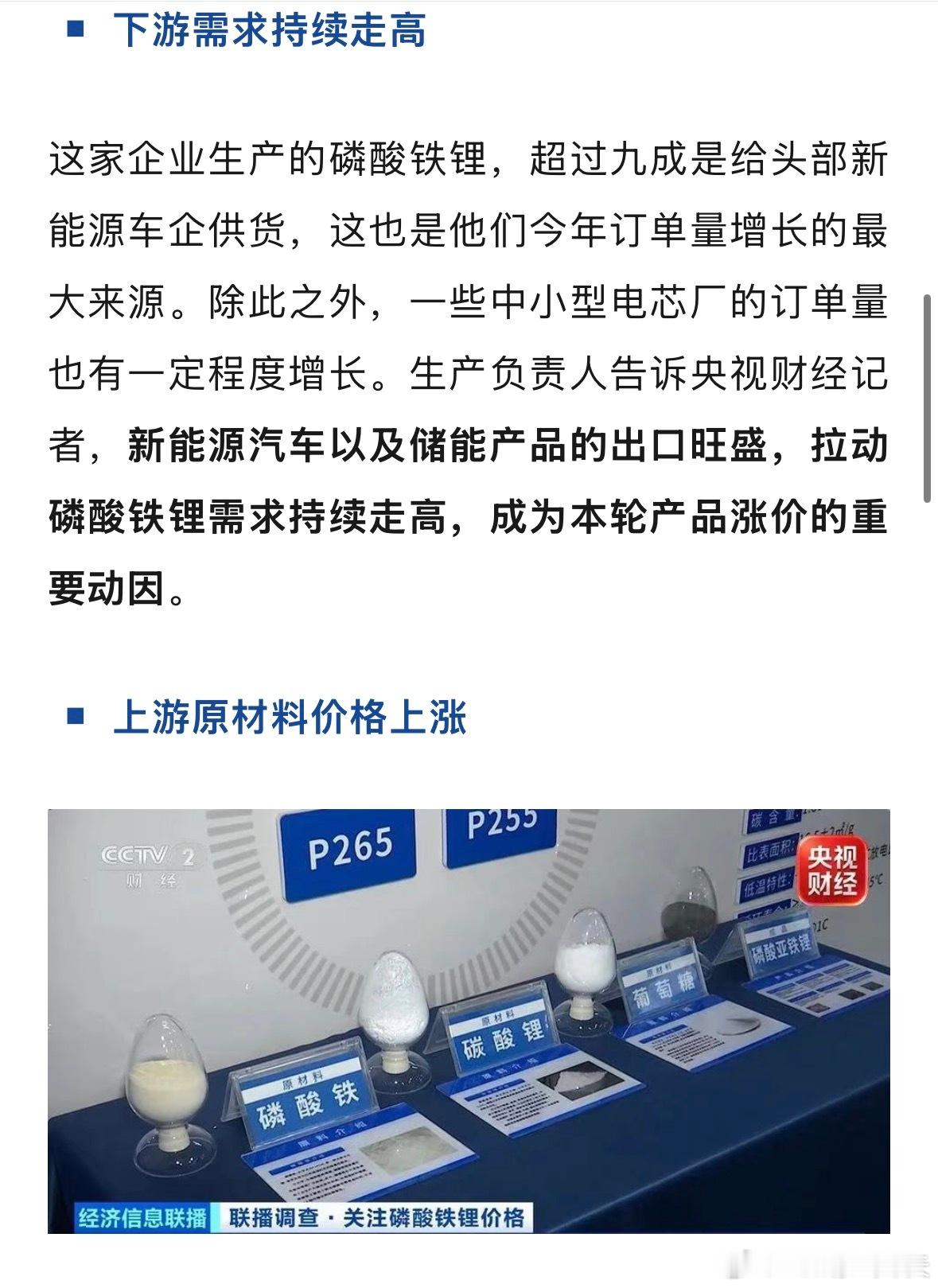

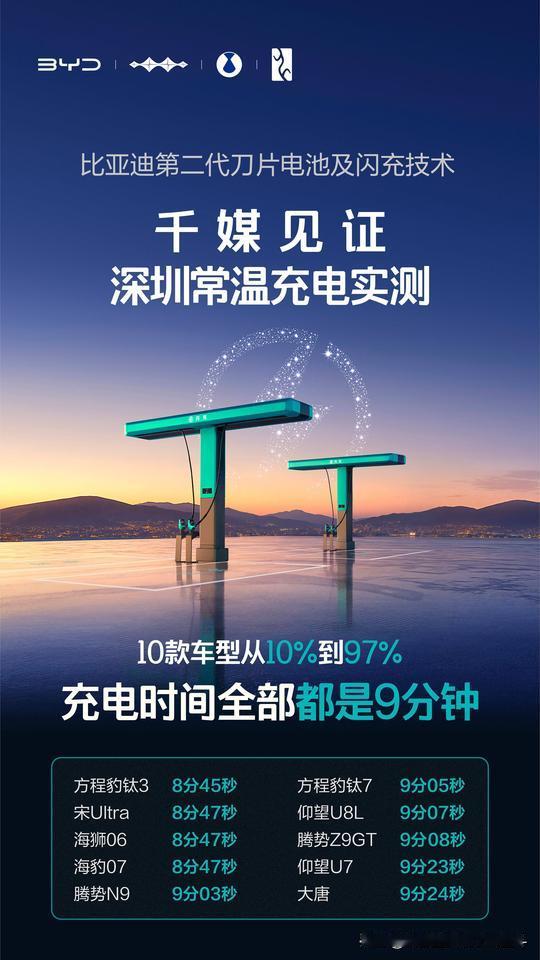

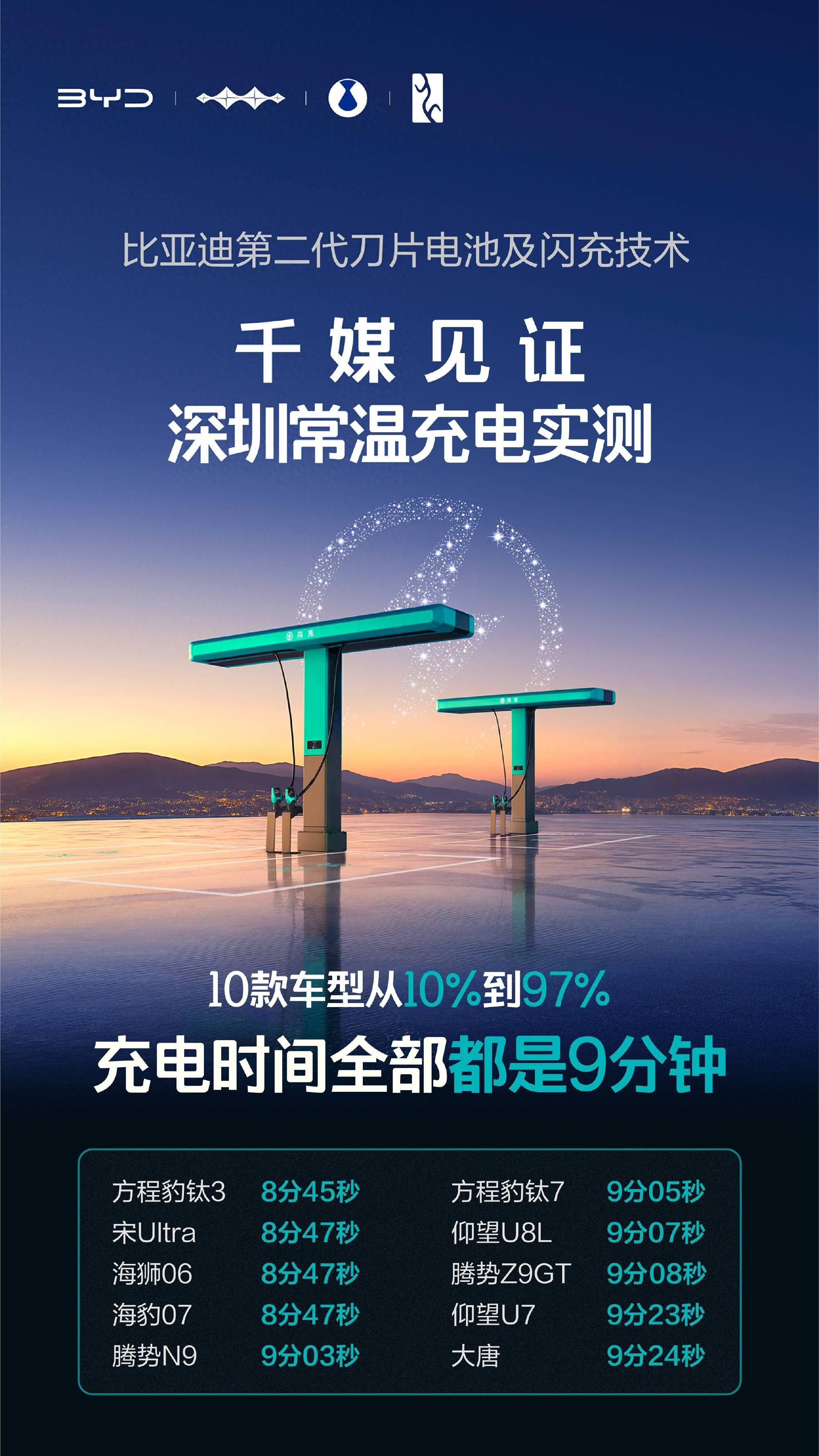

标签: 磷酸铁

印尼可能真的扛不住了据报道,印尼能源与矿产资源部已通知部分矿企,将在年中调整

印尼可能真的扛不住了据报道,印尼能源与矿产资源部已通知部分矿企,将在年中调整全年镍矿总开采配额,上调至3.6亿吨;上半年核定下发的配额仅约2.6亿吨。年初官方只批2.6亿吨开采量。相关部门同步调高矿石计价标准,严查矿山环保手续。整套操作只为收紧货源抬升镍价,靠资源出口增加财政收入。国内几百家镍冶炼厂原料供给直接少三成。韦达湾大型镍矿五月就用光全年额度,整条矿区生产线全部停工。中资在当地落地的冶炼园区损失很重。华友旗下华飞厂区冶炼成本每吨上涨三百美元,一半生产线被迫减产停工。青山莫罗瓦利园区开工率从九成跌到六成。印尼产出的镍占到全球六成以上。不锈钢、电动车电池行业全都依赖这里的原料供应。年初压缩配额直接推高伦敦镍价,全球下游工厂生产成本同步上涨。镍加工品是印尼最赚钱的出口商品。冶炼厂大面积减产直接拉低出口总额。国家外汇收入持续走低,经济压力一下子凸显出来。上半年印尼外汇储备跌到两年以来最低水平。普通人兑换外币受到严格限制。市场对本国货币贬值的担忧一天比一天重。镍产业链养活几十万本地工人。矿区、冶炼园区停工减产,大批员工只能待岗。地方税收、百姓收入双双缩水。3.6亿吨新额度对比去年全年3.79亿吨开采总量,依旧存在缺口。官方没有完全放开开采权限,只是缓解上半年原料紧缺的现状。新增配额发放有硬性标准。自建配套冶炼厂的矿山能优先拿到增量。只挖矿不加工的企业很难分到新增指标。新能源车市场需求结构出现明显变化。三元电池原料成本走高,车企大量改用磷酸铁锂。市场对镍的长期需求预期不断走弱。镍价长时间高位运行会倒逼下游企业寻找替代材料。印尼单纯靠限产涨价的办法很难长久维持,还会丢掉长期海外订单。不锈钢制造消耗巨量镍原料。原料涨价带动成品板材售价上涨。海外采购商家减少下单,印尼镍铁出口订单明显变少。这次配额改动能看出印尼资源政策十分不稳定。年初收紧开采,年中紧急松绑。频繁改动规则让海外企业不敢加大投资。多家外资机构下调当地镍产业投资评级。政策反复带来不可控经营风险。海外资本新建工厂的意愿大幅降低。华友、青山减产就是很直观的例子。原料不足叠加成本暴涨,企业直接收缩产能。本地十几万配套工人收入受到直接冲击。新增一亿吨开采额度流入市场,原料紧张的市场预期快速降温。国际镍价会出现回落,电池、不锈钢工厂能减轻成本负担。印尼政府很难平衡两类诉求。过度限制开采拖累经济,完全放开又会损耗长期资源收益。两边很难找到稳妥平衡点。各位读者你们怎么看?欢迎在评论区讨论。

印尼人说话不算数,不讲信誉是吧?朝令夕改是吧?行,那就别怪我们翻脸不认人!——这

印尼人说话不算数,不讲信誉是吧?朝令夕改是吧?行,那就别怪我们翻脸不认人!——这话听着冲,但你要看完2026年这半年的镍矿剧本,大概也能理解中企为啥忍到这份上。普拉博沃去年10月上台,资源民族主义口号喊得山响。今年1月14日,印尼能矿部把全年镍矿开采配额从上年3.79亿吨一刀砍到2.5亿吨,中资扎堆的韦达湾核心矿区更惨,从4200万吨掉到1200万吨,跌掉七成还多。原来三年一审稳预期,现在改成一年一批,随时能卡你脖子。4月15日第144号部长令又跟上——镍矿基准价HPM修正系数从17%提到30%,连伴生钴、铁、铬都纳入计价;出口企业50%外汇收入强制存印尼国有银行锁一年;特许权使用费浮动到14%-19%。几招叠完,中资镍企生产成本直接飙涨近两倍,电池级镍那头的账更是几乎算不过来。4月21日,中国驻印尼使馆给印尼能矿部递了封措辞极硬的外交信函——这种层级的外交函不是商务投诉,是国家意志的清晰表态:存量300亿+拟投200亿,共500亿美元盘子,再加40万本地岗位,你们自己掂量。5月印尼中国商会也绕开基层,五页长函直送总统府,吐槽监管过严、执法随意、腐败索贿。可嘴上是另一套。5月26日王毅在纽约见印尼外长苏吉约诺,人家当面还说"为中方企业提供有利营商环境、深化能矿合作"——信刚递完一个多月,高层会晤照样把这话挂嘴上,可底下能矿部的新政是一招没收回去。这就有点"台上握手台下踢腿"那味儿了。《盐铁论》里说"不信而盟,必不终"——信用这东西,毁起来快,建起来是按年算的。又想起《郁离子》那句"言诺相符,然后可亲",话先应了、事往后拖着反着来,一次两次人家还当你内部协调问题,三次四次,谁还敢把长线项目往你这儿摆?印尼打的算盘其实不复杂:靠着中资的钱、技术、园区把"全球镍王"宝座坐稳了,现在想自己把利润吃干抹净,财政缺口又大,就反过来拧规则。可它忘了一点——买家不是只有你一家,卖家也不是只有你一家。2026年前四个月,中国从菲律宾进口镍矿同比涨33%,从危地马拉涨217%;格林美开始往摩洛哥、墨西哥转产能;宁德、比亚迪死磕磷酸铁锂和无镍路线,华友的再生镍回收率干到98.5%。这些不是赌气,是实打实的"你不稳,我就散"。说句大白话吧:带你玩是情分,被你当无限提款机是没门。帮能把你从卖原矿扶成加工国,不帮也能让你那"全球镍王"的椅子坐得咯吱响。契约这东西,撕一次是意外,撕多了就是自个儿把路走窄了。各位读者你们怎么看?欢迎在评论区讨论。

三只值得关注个股你更看好哪支?1.龙蟠科技国内车用环保精细化学品龙头,发力磷酸

三只值得关注个股你更看好哪支?1.龙蟠科技国内车用环保精细化学品龙头,发力磷酸铁锂,深度配套宁德时代,掌握五代高压磷酸铁锂、干法电极技术,手握百亿长单,新能源业务占比超六成;同步布局锂电、氢能、车用冷却液,全产业链优势凸显,业绩拐点明确。2.中科金财老牌金融IT龙头,服务超1400家金融机构,资质齐全。自研金融专属AGI大模型,落地数字人民币、智能风控、银行AI员工等方案,叠加区块链、多模态AIGC,携手阿里云,金融数字化业务快速增长。3.利民股份全球杀菌剂龙头,代森锰锌全球市占近45%,牵头制定国际行业标准,农药品类齐全、产能领先。依托合成生物学新技术实现降本,海外渠道完善,受益粮食安全,业绩与现金流表现亮眼。提示:仅个人复盘观点,不构成投资建议。

资源股一降一升冰火两重天!黄金股的牛市结束的悄无声息,节前湖南黄金等黄金股跟随有

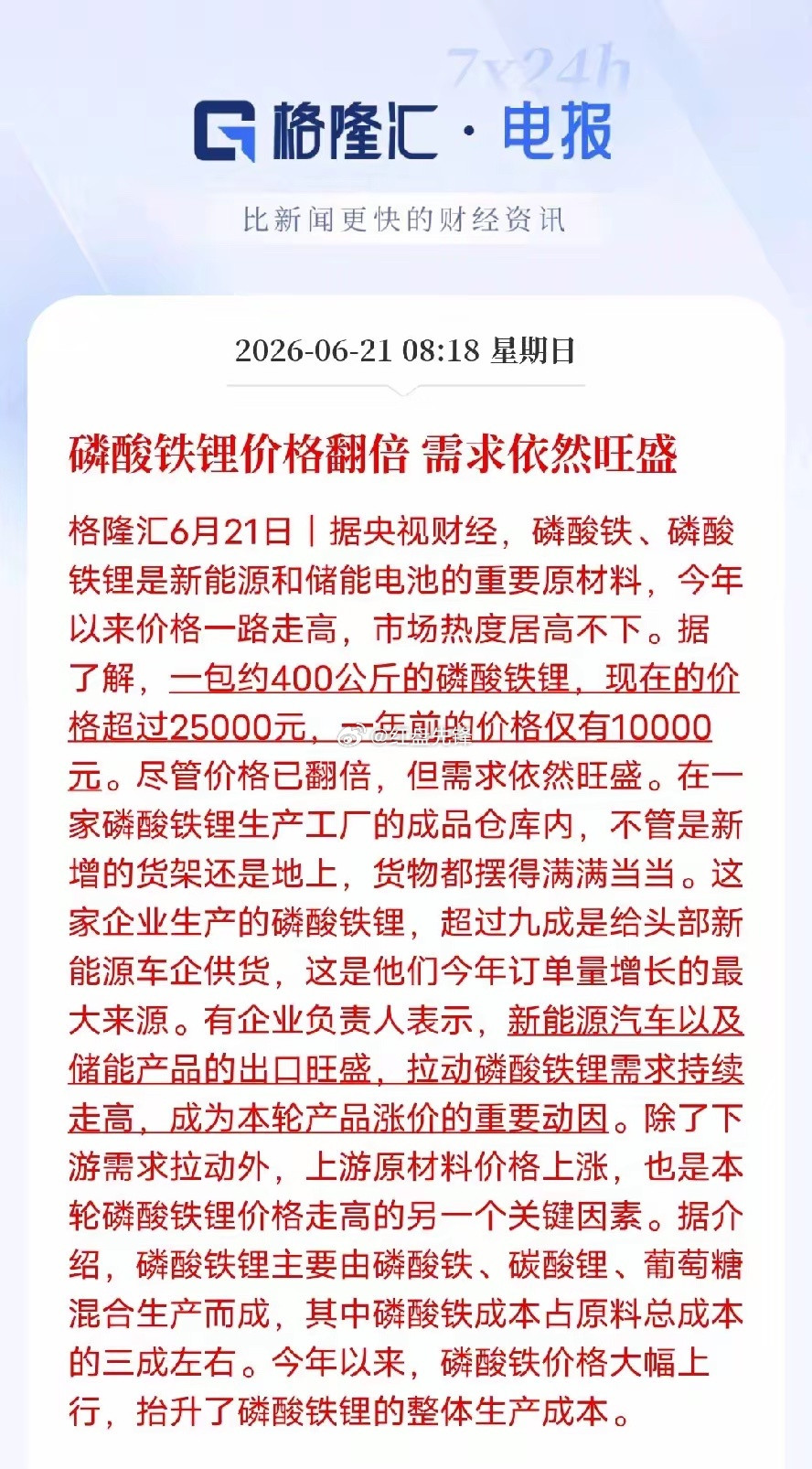

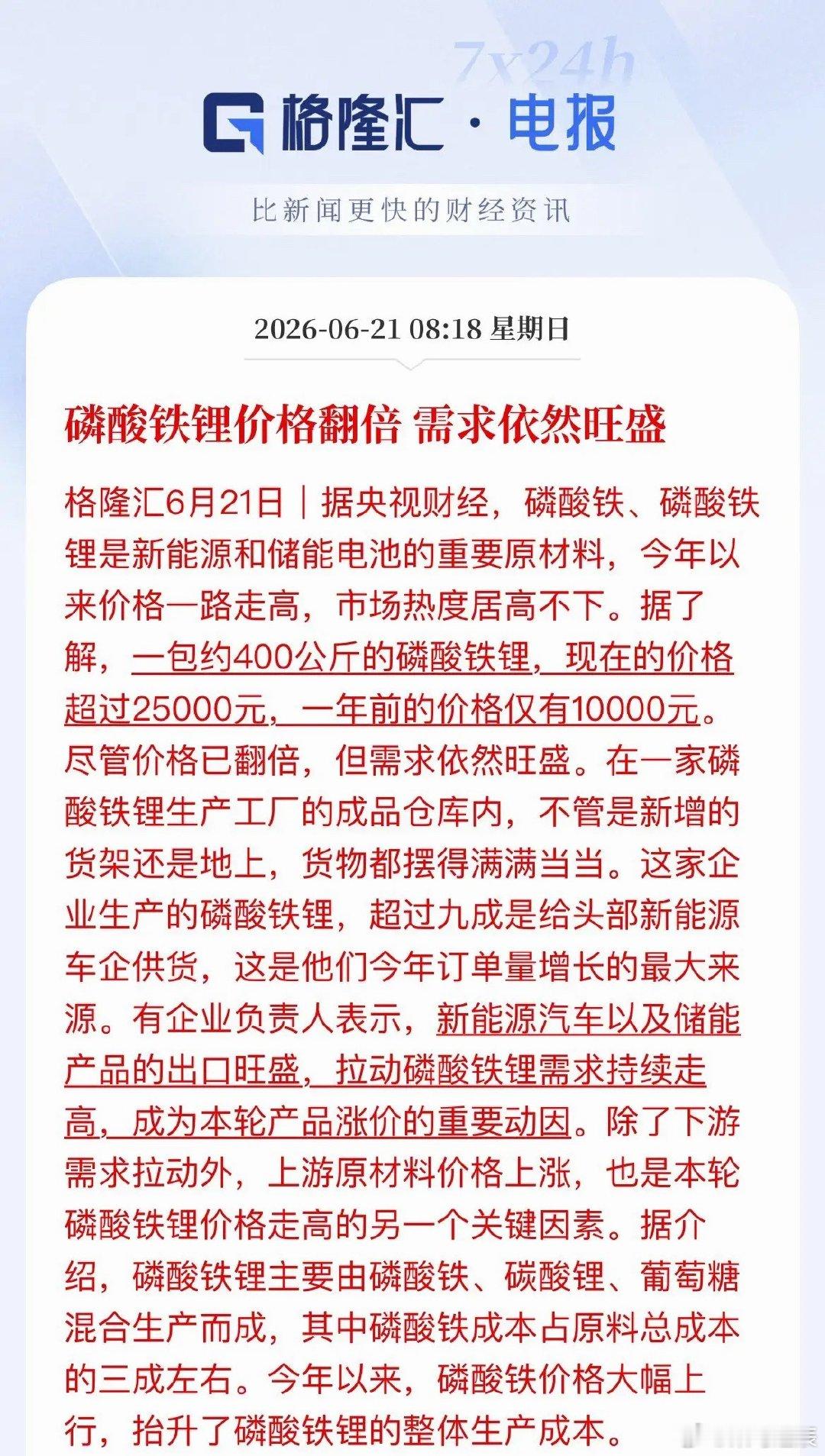

资源股一降一升冰火两重天!黄金股的牛市结束的悄无声息,节前湖南黄金等黄金股跟随有色金属反弹两天,江西铜业无疑最强,一直缺铜是主旋律;高盛下调黄金年度目标价,但仍有4900美元/盎司,而最悲观的论调目标价也有4400美元/盎司,均高于当前价格。但买盘一下子枯竭了!磷酸铁锂价格翻番,唱多的声音再度密集,磷酸铁锂正极是重点方向,节前是丰元股份走在前面,湖南裕能、容百科技、龙蟠科技、永兴材料调整下来还有机会…上游锂矿资源股:天齐锂业、赣锋锂业、西藏珠峰都调整下来了;锂电设备方向:利元亨补跌、先导智能超跌后大阳线修复了下,先惠技术、宏工科技强者恒强。储能方向:亿纬锂能财报走在前面,派能科技再次调整,海博思创横盘调整形态最强。料半年报窗口会有进一步方向。

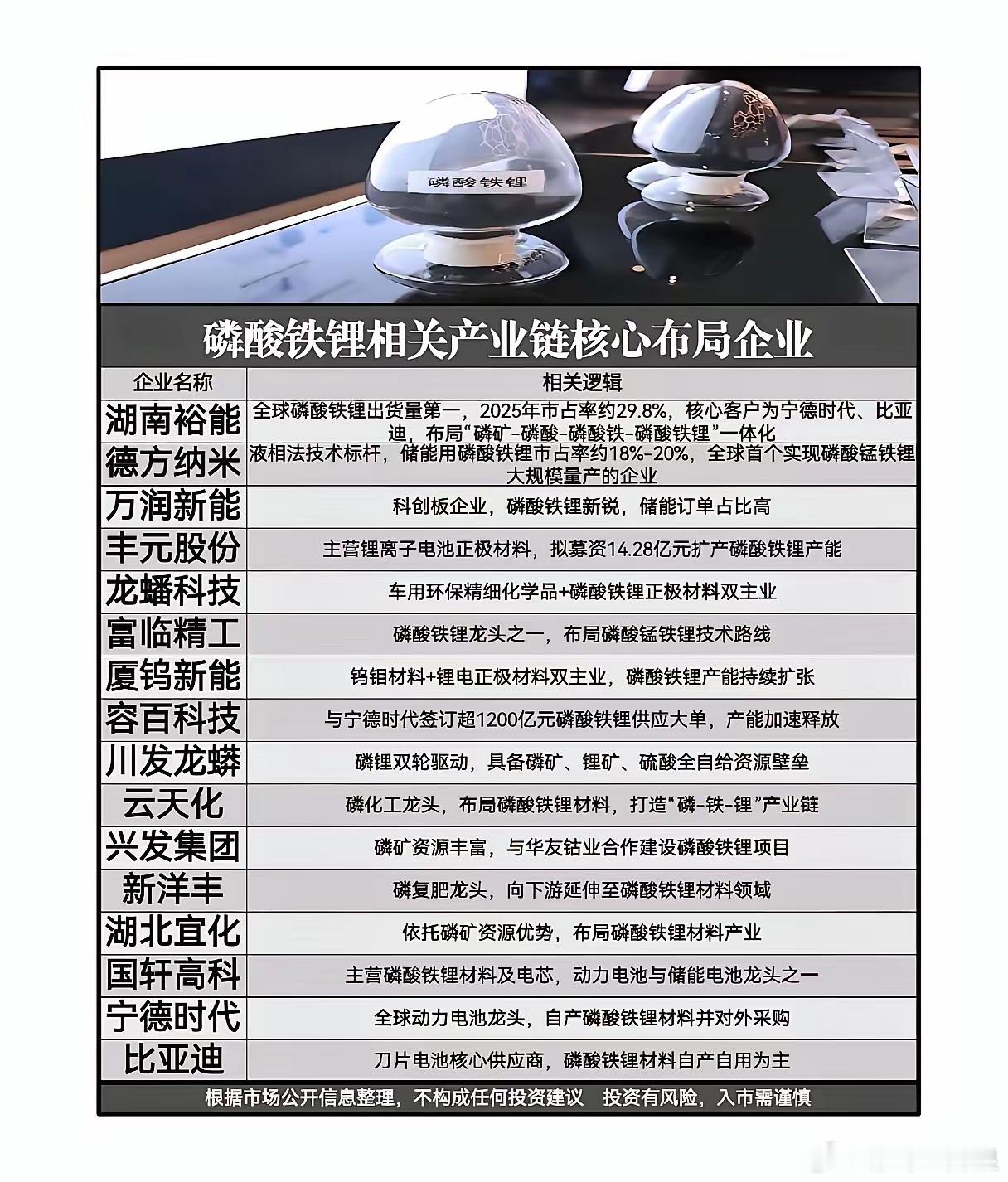

机构扎堆潜伏!17只低估值磷化工高景气标的全景拆解(业绩高增+估值洼地)当前磷化

机构扎堆潜伏!17只低估值磷化工高景气标的全景拆解(业绩高增+估值洼地)当前磷化工板块迎来估值底部+机构集中调研+业绩预期修复三重共振行情。板块整体处于历史估值洼地,绝大多数标的PE低于30倍,多数不足20倍,性价比优势突出。基本面三大核心驱动持续强化:磷矿石供给持续收缩、电子级高纯磷酸国产替代加速、新能源磷系材料需求持续放量。在此背景下,一批低估值、高机构认可度、业绩高增的优质标的被资金集中潜伏,估值修复与业绩兑现的双击行情有望持续演绎。本次精选17只机构重点覆盖标的,均具备明确业绩增速预期,龙头标的更是获得20家以上机构扎堆跟踪,行业确定性进一步夯实。17只机构高关注磷化工核心标的详解1.万华化学|市值2102.11亿、PE15.97倍、29家机构覆盖、净利预期增速30.18%全球综合化工龙头,积极布局电子级磷酸及高端新材料赛道。依托极强的技术壁垒与产能优势,深度受益化工行业复苏与半导体材料国产替代,属于典型的低估值、稳增长、高机构认可度核心中军。2.云天化|市值546.71亿、PE10.33倍、23家机构覆盖、净利预期增速4.46%国内磷化工绝对龙头,磷矿自给率行业领先。电子级磷酸、新能源磷系材料产能持续落地释放,传统主业稳健打底,新业务打开成长空间,估值处于极致低位,修复空间充足。3.洛阳钼业|市值3032.95亿、PE15.39倍、21家机构覆盖、净利预期增速37.38%超大型资源巨头,跨界布局优质磷矿资产。同时叠加小金属涨价周期,金属资源+磷化工双赛道共振,业绩增长弹性充足,机构长期持仓信心较强。4.兴发集团|市值393.33亿、PE27.35倍、18家机构覆盖、净利预期增速33.16%精细磷化工标杆企业,半导体级、电子级磷酸产能国内领先,是国产替代最核心受益标的。高端新材料业务持续放量,高成长逻辑清晰,赛道壁垒极高。5.中国化学|市值448.23亿、PE6.83倍、17家机构覆盖、净利预期增速9.06%化工工程龙头,低位布局电子级磷酸与高端新材料项目。目前估值处于历史极致破低估区间,安全边际拉满,是板块稳修复的核心防守标的。6.云图控股|市值143.60亿、PE16.38倍、15家机构覆盖、净利预期增速38.93%磷矿+磷复肥一体化企业,资源储备充裕。充分受益行业供给收缩与新能源磷材料增量需求,业绩提速明显,低位估值修复动能强劲。7.川恒股份|市值189.04亿、PE15.16倍、12家机构覆盖、净利预期增速19.97%高自给率磷矿龙头,磷酸铁锂产能持续扩张。深度绑定新能源赛道,磷矿涨价+下游需求爆发双向赋能,业绩确定性与弹性兼备。8.金诚信|市值424.86亿、PE16.87倍、10家机构覆盖、净利预期增速27.20%高端矿业服务龙头,切入优质磷矿开发赛道。传统矿业业务稳健增长,新增磷矿资产充分受益行业上行周期,第二成长曲线成型。9.新洋丰|市值152.20亿、PE9.53倍、10家机构覆盖、净利预期增速12.41%传统磷复肥龙头,磷矿自给配套完善。行业供给收紧背景下,主业盈利稳步修复,十倍不到低估值优势显著,适合底部稳健布局。10.鲁西化工|市值234.80亿、PE25.20倍、9家机构覆盖、净利预期增速66.14%综合化工+磷化工双主业,产能结构持续优化升级。随着行业景气回暖,公司业绩迎来高速修复拐点,是板块高弹性代表标的。11.湖南裕能|市值580.81亿、PE22.88倍、8家机构覆盖、净利预期增速131.22%磷酸铁锂绝对龙头,深度绑定头部新能源车企与储能产业链。受益新能源车、储能双赛道需求爆发,业绩增速翻倍级别,成长爆发力极强。12.芭田股份|市值107.51亿、PE10.60倍、8家机构覆盖、净利预期增速28.69%磷矿资源+磷复肥一体化标的,充分受益磷矿涨价逻辑。估值低位、增速稳健,兼具估值修复+业绩增长双重属性。13.湖北宜化|市值152.91亿、PE16.00倍、7家机构覆盖、净利预期增速23.88%磷化工、化肥双主业稳健运营。依托磷矿涨价红利与新能源磷材料增量,基本面持续改善,低位修复趋势明确。14.江山股份|市值95.48亿、PE17.06倍、6家机构覆盖、净利预期增速36.89%农药+精细磷化工协同发展。行业复苏周期下,产品盈利回暖,叠加低估值优势,短期业绩修复动能充足。15.国光股份|市值47.80亿、PE16.27倍、6家机构覆盖、净利预期增速19.09%植物调节剂+精细磷化工小而美标的。估值安全垫厚实,经营稳健,随行业整体回暖迎来稳步修复行情。16.史丹利|市值98.60亿、PE9.07倍、6家机构覆盖、净利预期增速14.25%国内头部化肥龙头,延伸磷复肥与精细化工新赛道。估值处于历史底部区间,业绩稳增,底部布局性价比极高。17.中伟新材|市值428.21亿、PE26.21倍、5家机构覆盖、净利预期增速47.74%三元前驱体龙头,同步布局磷系新材料赛道。绑定新能源高景气产业链,业绩高增预期明确,成长动力充沛。板块核心总结本次17只磷化工精选标的,共同呈现低估值洼地、机构扎堆调研、业绩确定性高增三大核心特征。行业逻辑持续通顺:磷矿石供给收缩奠定涨价基础,电子级磷酸国产替代打开高端成长空间,新能源储能、动力电池持续带动磷材料需求放量,板块正式进入业绩修复+估值回升的双重利好周期。后市重点关注:高磷矿自给率龙头、高端电子级材料产能落地标的、机构预测高增速核心股,持续聚焦主线优质资产,规避纯题材、无基本面支撑的边缘小票。风险提示:本文仅为公开市场数据整理复盘,不构成任何投资操作建议。