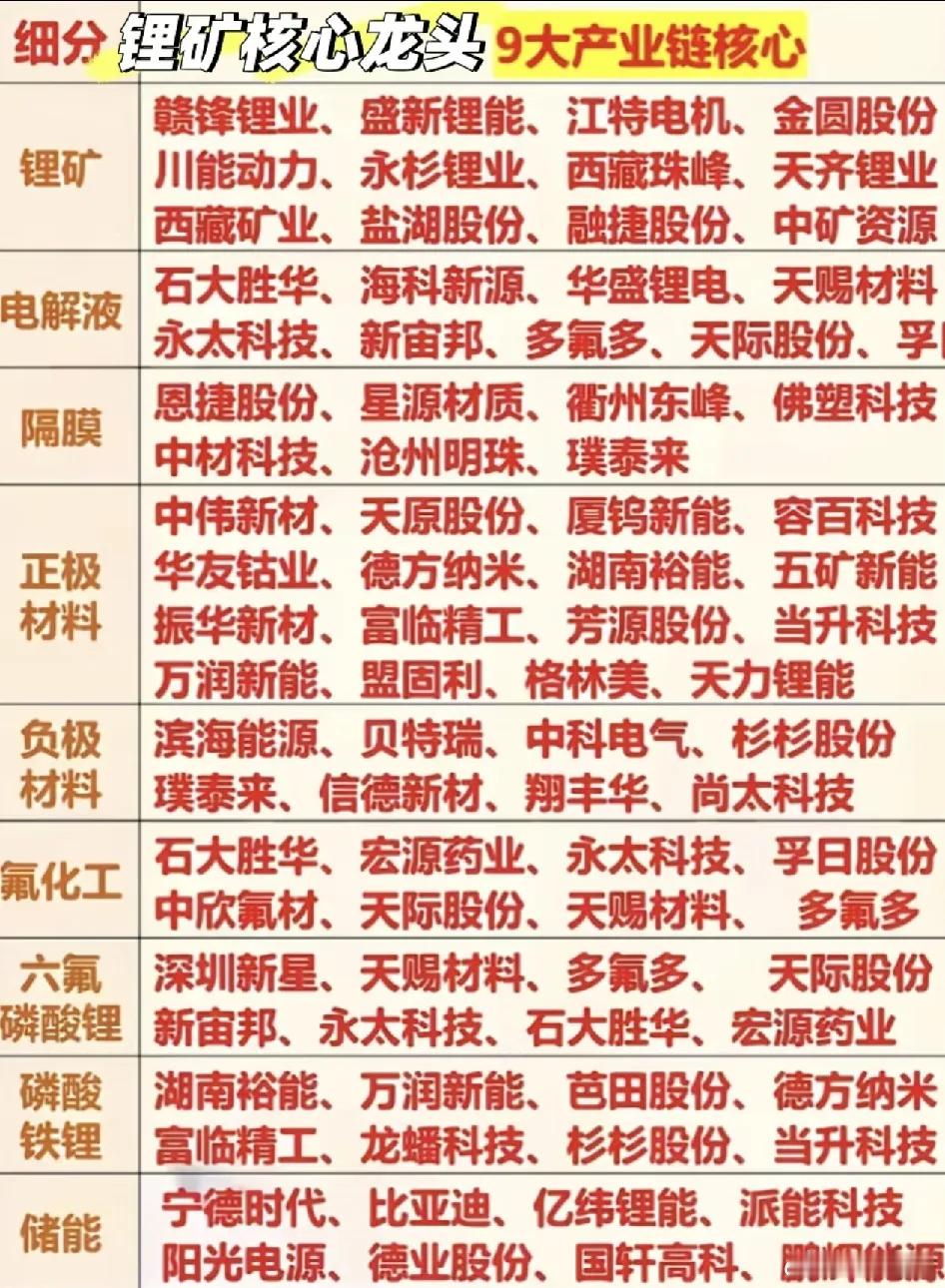

锂矿+电解液+隔膜+正极材料+负极材料+氟化工+六氟磷酸锂+磷酸铁锂+储能

正文:

这一串看起来是“全产业链名单”,但懂行的人知道:链上不同位置的利润并不平等。当前最大分歧不是“锂价跌没跌”,而是——这一轮出清后,利润到底留在矿端、材料端,还是电池/储能端?

核心痛点就一句:上游“资源品化”,中游“化工化”,下游“系统化成”。

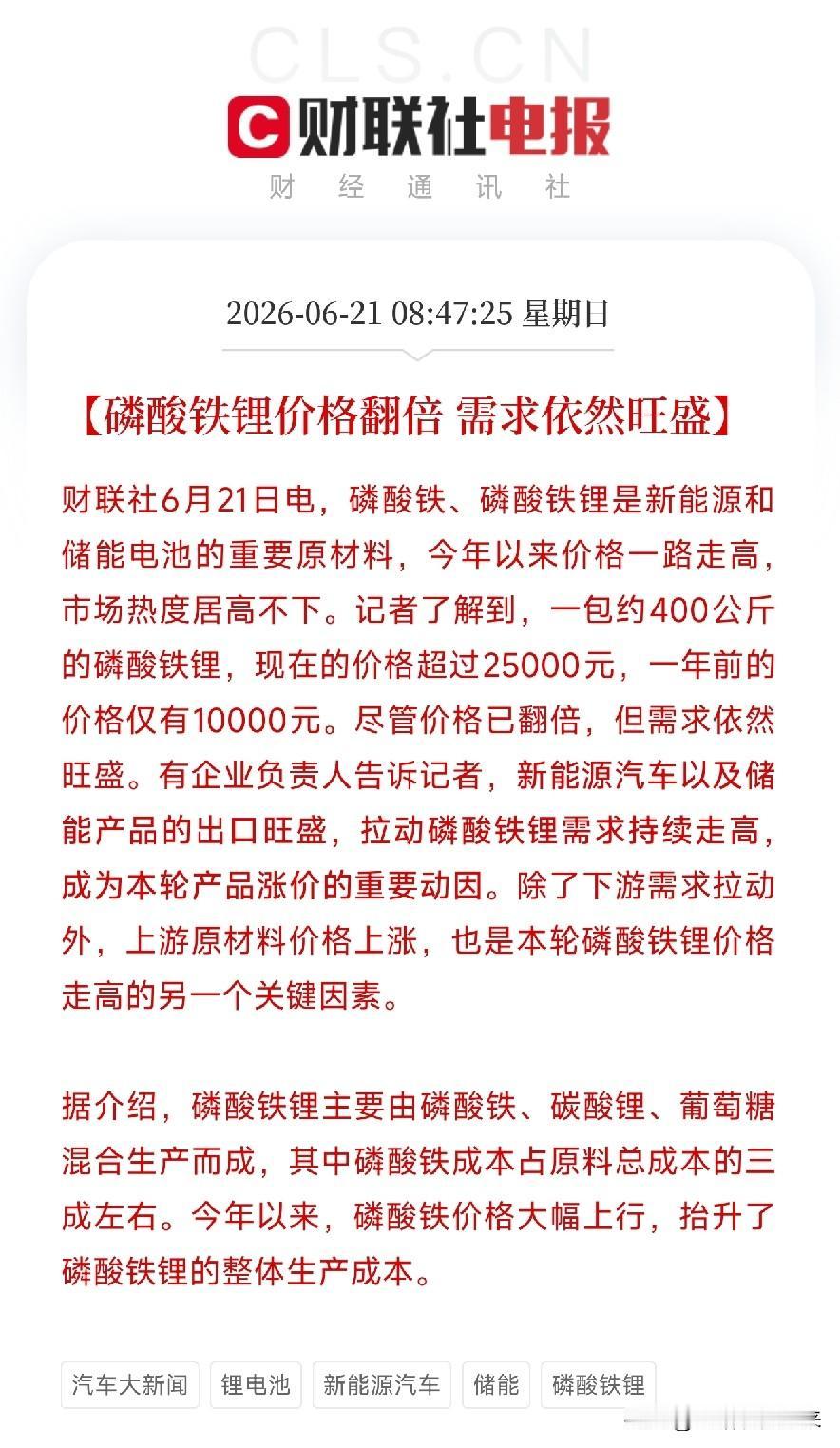

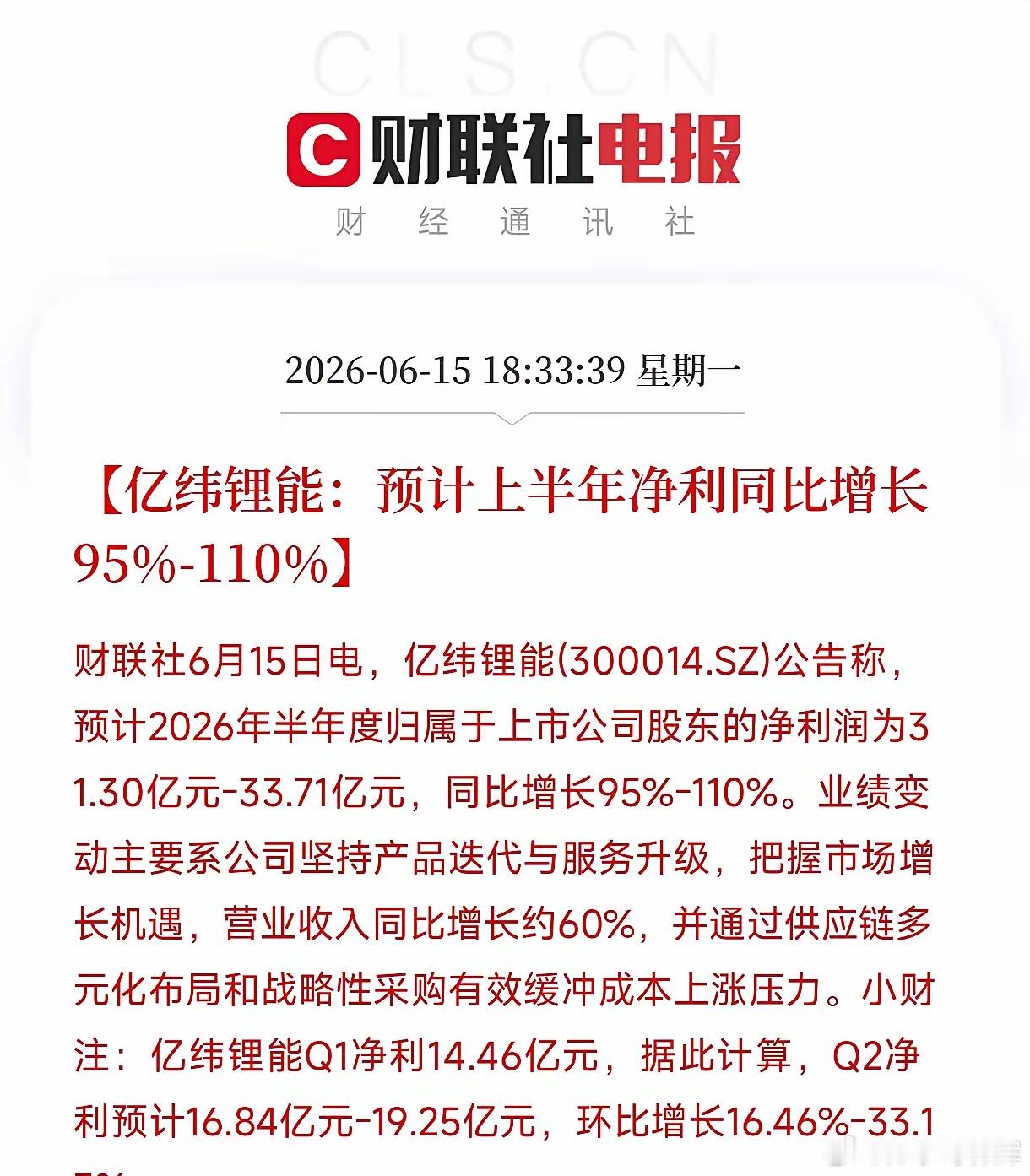

- 锂矿/盐湖:定价权仍在成本曲线最左端(低成本卤水/成熟硬岩),其余高成本产能只能等出清。- 正极/磷酸铁锂:高CAPEX+高竞争,赚的是“规模+良率+客户结构”,不是暴利。- 负极:看石墨化一体化的“单位能耗+折旧摊薄”,谁能把固定成本压下去,谁才扛得住。- 隔膜:典型“资本壁垒型”,关键不在名单长短,而在产能利用率+良率+客户认证黏性(恩捷的护城河不在PPT,在稼动率)。- 电解液/六氟/氟化工:赚的是“配方+循环回收+电子级纯度”的钱,走向精细化工平台逻辑,周期属性会变“钝”。- 储能:真正决定估值的是海外认证(UL/IEC)+电芯一致性+售后寿命担保,不是国内卷价。

认知提升(可跟踪,别猜): ①碳酸锂是否稳定在“低成本卤水现金成本附近”;②头部电池厂储能毛利率拐点;③六氟/溶剂等长协比例与稼动率。

泡沫还是机遇,取决于你把它当“商品”还是“制造能力”。评论区说说你更看重哪一段:矿(锂价)还是化工(六氟/配方)?

(梳理产业链关系,不构成投资建议)全球锂业格局六氟磷酸铁锂储能磷酸铁锂多氟磷酸锂磷酸铁锂技术二氟磷酸锂锂电池利润电池储能产业链