彻底逆转了!中美GDP差距,我们又追了回来每次聊中美GDP对比,绝大多数人

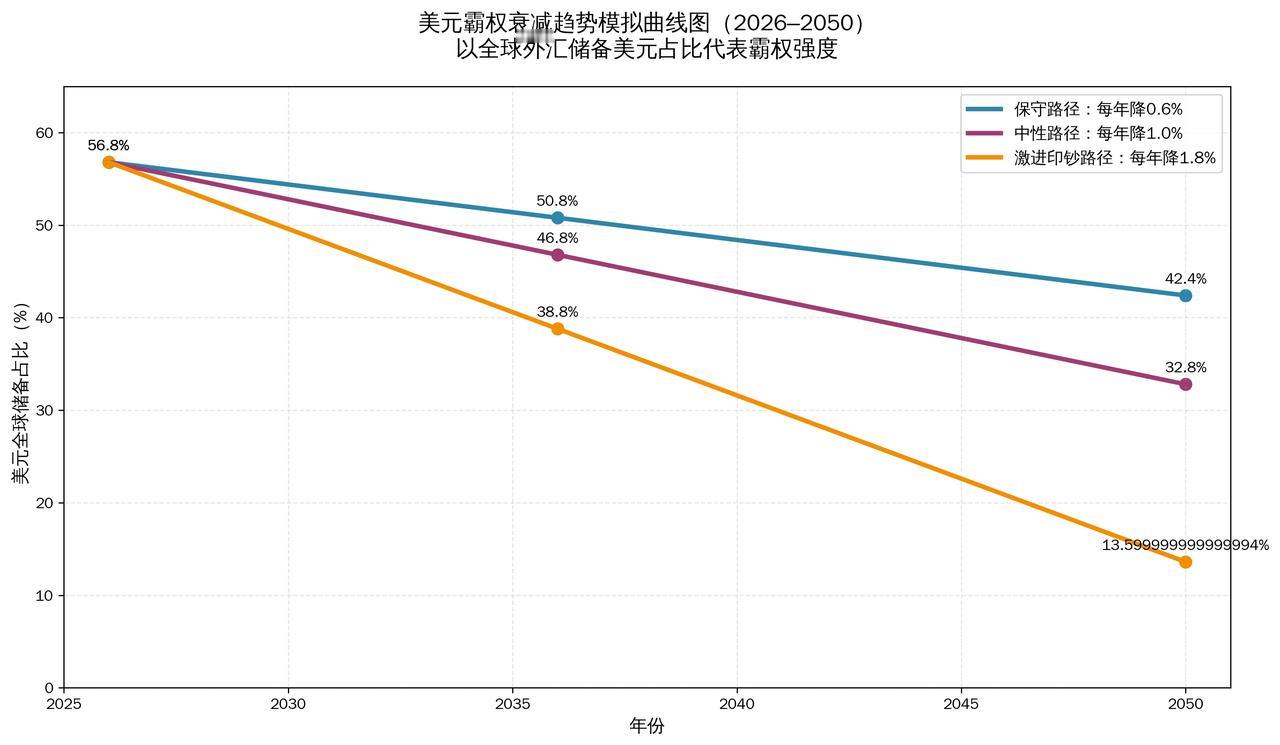

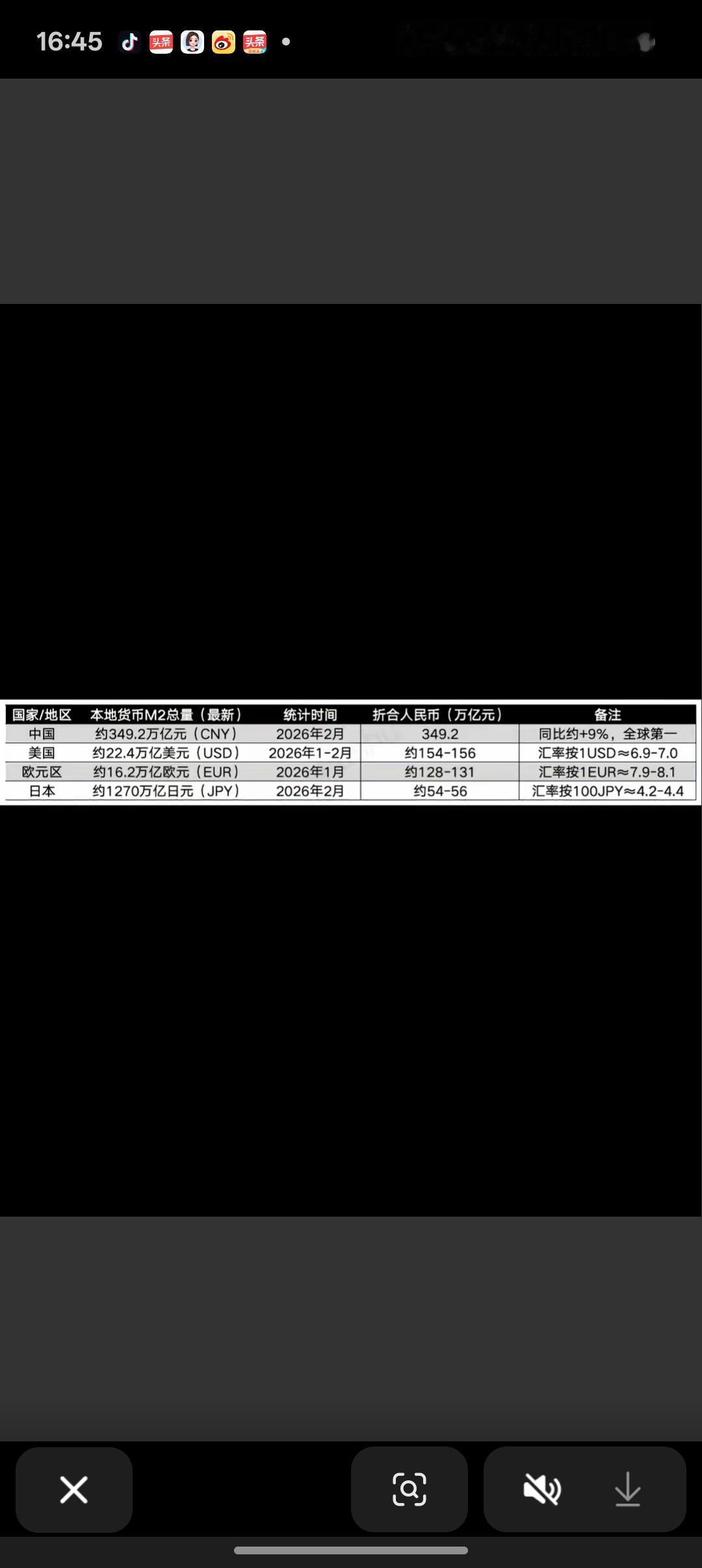

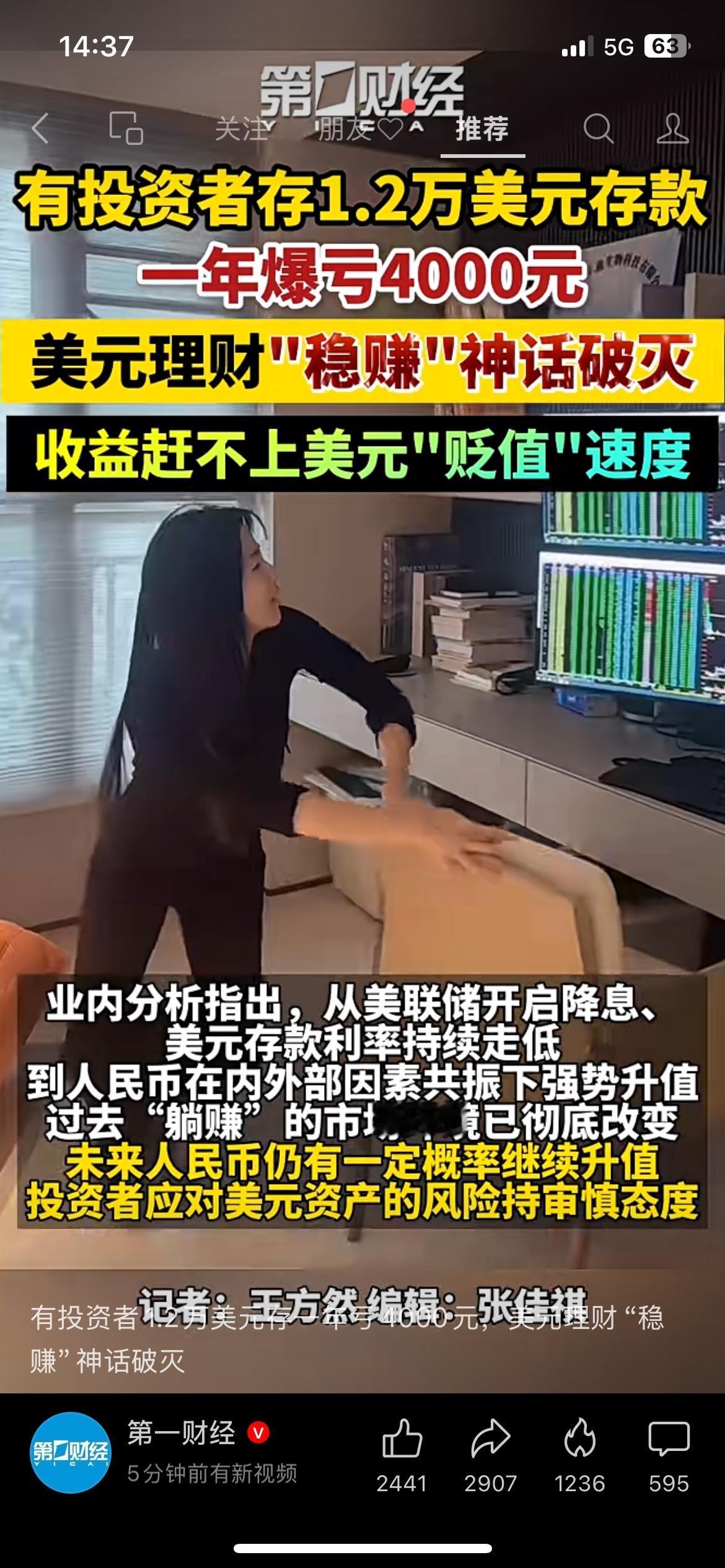

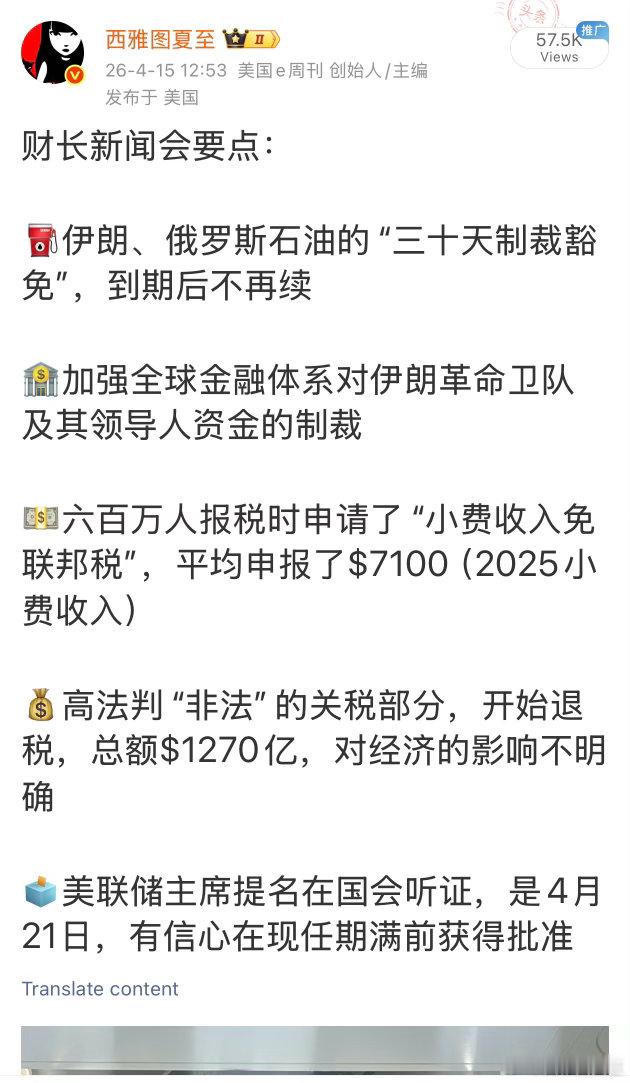

彻底逆转了!中美GDP差距,我们又追了回来每次聊中美GDP对比,绝大多数人第一反应就是拿美元计价的总量说事,看到两国账面数字拉开差距,就觉得我们追赶的脚步慢了。但只盯着这一个换算数字下判断,很容易完全看错两国真实的经济实力,2026年再重新梳理这件事,就能看清所谓“差距拉大”全是外部因素制造的数字假象,生产能力我们一直在稳步追平甚至反超。拿普通人过日子打个比方,一户人家一年挣的钱没少,家里生意、存款、产出全都稳中有升,只是外币汇率波动,折算成美元看着收入变少,没人会觉得这户人家赚钱能力下降。国家GDP对比是一模一样的道理,美元口径的数值波动,不能等同于两国实体经济的强弱变化。前几年美元账面差距被拉大,背后有四层很现实的干扰因素,每一项都和我们自身生产实力无关。1.美国持续多年的高通胀,国家发改委相关负责人早前就专门解释过,美国前几年CPI、PPI涨幅长期大幅高于我国,物价全面上涨会直接抬高名义GDP数值,相当于物价注水把总量数字撑大,老百姓却要承担更高生活成本,这种增长没有实际财富支撑。中国国内物价常年保持温和平稳,靠实打实商品、服务产出拉动增长,数字看着平缓,含金量更高。2.是美联储加息催生的强美元周期,为压制通胀美国连续大幅加息,全球资金扎堆流向美元资产,人民币被动承压。我们统计GDP用人民币核算,换算美元时汇率走低,天然会压缩最终数值,这只是货币比价变化,国内工厂产能、居民消费、基建产出没有半点缩水。3.美国连年疯狂扩张财政赤字,2026财年财政赤字预估达到1.9万亿美元,巨额政府支出持续推高名义经济数据,相当于靠借钱拉高账面规模,属于典型的数字虚胖。4.还有两国完全不同的GDP统计方式,我们采用生产法核算,统计的都是实体制造业、农业、实体服务业真实产出;美国主打支出法,把自有住房虚拟租金、金融衍生品、各类无形资产全部计入总量,大量不创造实物财富的虚拟经济都算进GDP,进一步拉大账面数字差距。想看清真实差距,购买力平价GDP才是更贴合现实的参考标准,这套算法剔除各国物价、汇率干扰,单纯对比国内能买到的商品和服务总量。世界银行、IMF最新测算数据显示,2024年中国购买力平价GDP约38.19万亿国际元,美国仅29.18万亿国际元,到2026年机构预估中国PPP总量会突破43万亿,美国仅31.8万亿,真实经济体量我们早已领先多年。很多硬核实体指标更能印证追赶态势,中国工业增加值常年稳定在美国两倍以上,全球制造业份额遥遥领先,货物进出口规模持续走高,2026年前五个月外贸总额同比增长超15%,实打实的商品流通规模拉开差距;研发投入、新能源、基建、高端制造这些代表长期发展潜力的赛道,赶超速度越来越快,这些实打实的产业实力,不会被汇率和通胀左右。2026年美联储降息周期开启,美元逐步走弱,人民币汇率稳步修复,美元口径下两国GDP比值会重新回升,很多人到这时才会反应过来,之前所谓差距扩大只是短期货币周期制造的错觉。看待大国经济比拼,不能只盯着单一美元换算数字,抛开通胀、汇率、统计规则的干扰,扎根实体经济的增长才具备长期底气,这场经济追赶,我们的真实差距早已完成逆转。