战火烧到油价,美联储也被逼到墙角:美国就业还在硬撑,真正的考验才刚开始

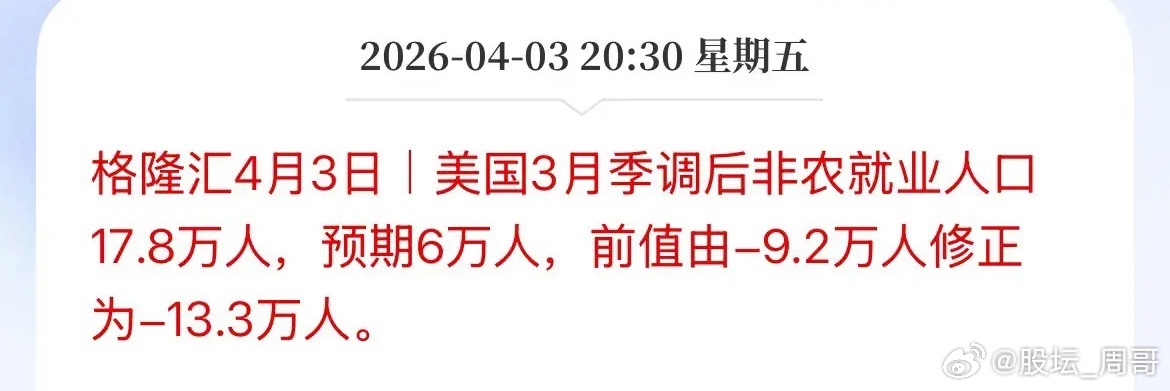

美国3月就业数据一出来,很多人第一眼看到的,依旧是那种熟悉的“美国经济比想象中更能扛”。新增17.8万个就业岗位,失业率回落到4.3%,表面看上去,劳动力市场依然稳得惊人。过去几年里,美国就业市场已经扛过了激进加息、区域性银行危机、关税冲击,如今又要面对中东战火带来的能源与供应链震荡,它仍没有立刻倒下,这本身就说明美国经济底盘确实比外界想象得更结实。

可问题也恰恰出在这里。表面上的韧性,正在掩盖内部越来越明显的疲态。3月数据虽亮眼,工资增速却放缓到了疫情重启以来较弱的同比水平。再把2月和3月这两个月放在一起看,劳动力市场的真实面貌就没有那么乐观了。两个月平均下来,月均新增岗位只剩下2.25万个。放在前些年,这样的数字足以让市场高度警觉。如今之所以还没引发更大恐慌,一个重要原因在于,美国劳动力供给本身也在收缩。移民减少,退休人数增加,意味着如今只需要更少的新增岗位,就能维持失业率表面的平稳。

这也意味着,美国就业市场已经进入了一种全新的状态。它看上去还在运转,却越来越像一台低速前行的机器。企业招人变得谨慎,裁员也尽量克制,整个市场缺少活力,增长速度很低,缓冲空间也越来越薄。一旦再遇到新的冲击,它未必会立刻崩塌,却很容易陷入长期疲弱。旧金山联储主席戴利就提到过一个核心难题:如果一个几乎不怎么创造新岗位的经济体,也能维持充分就业的表象,那政策判断的难度就会急剧上升。利率定低了,通胀风险会反扑;利率定高了,就业和增长又可能被压伤。

而现在,最棘手的变量已经摆在眼前,那就是战争。霍尔木兹海峡带来的能源风险,正在把这道原本就难做的政策题,进一步变成一道几乎无解的题。战火推高了油价,也搅乱了全球能源与供应链预期。假如冲突持续时间不长,冲击或许还在可承受范围内;可一旦拖成持久战,影响就会从油价一路传导到化肥、工业化学品、半导体生产,再层层压到企业成本和居民消费上。到那时,企业削减招聘、压缩工时,甚至开始裁员,就会从风险预判变成现实选择。

眼下的美国消费者,也已经没有太多余粮可用了。和2022年俄乌冲突初期相比,家庭储蓄缓冲垫已明显变薄,工资增长也在降速。油价上涨带来的额外支出,会直接挤压餐饮、零售、服务消费,而这些行业偏偏正是美国就业的核心支柱。圣路易斯联储的测算甚至显示,如果当前高油价持续,消费者每个季度多掏出去的燃料成本,足以吃掉相当一部分减税带来的红利。钱进了油箱,就进不了商场、餐馆和服务业的口袋,连锁反应自然会沿着就业链条传导开来。

与此同时,债券收益率上升又把抵押贷款利率重新推高到6.5%左右,房地产复苏的空间被进一步压缩。原本有望对建筑业和相关就业形成支撑的动力,也因此被削弱。财政刺激想要托住增长,结果又在和油价飙升赛跑。各种成本像潮水一样叠加过来,让美国经济在表面稳定之下,承受着越来越大的内压。

这也是为什么,战前很多美联储官员还在讨论年内重启降息,如今话术却明显变了。越来越多的政策制定者开始释放“按兵不动”的信号。原因很简单,面对战争推高的通胀风险,美联储很难放心降息;可如果持续维持高利率,经济又可能在缓慢失血中一步步走弱。它肩上背着稳定就业和控制通胀两项任务,如今这两项任务却越来越像相互掣肘。战火一天不平息,美联储的动作空间就一天打不开。

最麻烦的是,美联储过去五年一直在试图说服市场和公众,高于目标的通胀终究会回落,很多冲击都带有阶段性特征。可现实一次次告诉人们,每当旧冲击尚未完全消化,新冲击又会接踵而至。如今这场中东战火,又把能源和供应链重新推到了通胀前线。假如油价能随着一份体面的停火协议回落到相对可控区间,美联储至少还能暂时松一口气。可要是冲突升级,供应链断裂时间被拉长,美联储就真会像一些经济学家形容的那样,手脚被彻底绑住。它既不敢贸然降息,也很难靠现有政策快速修复增长,只能硬扛着等待战火退潮。

从这个角度看,美国就业市场如今更像一个被反复消耗后的“躺平型强者”。它不会轻易散架,但也很难恢复到充满活力的状态。它还能撑多久,已经不只取决于企业和消费者的韧性,更取决于中东局势会不会继续把油价和供应链往更危险的方向推。真正决定接下来美国经济命运的,可能早已不只是就业报告上的那几个数字,而是战火还要烧多久。