2025 年 H 股财报披露,该行五位最高薪人士合计薪酬 6000 万元,其中 1 名员工年薪区间为1800 万 —2000 万元,另有 2 人年薪在1000 万 —1200 万元。

🔍 核心信息

人员属性:上述高薪者均非董事、监事,且全部任职于境外子公司,为市场化招聘的专业人才。

薪酬依据:按所属行业及所在国家 / 地区市场水平核定,与国内薪酬体系独立。

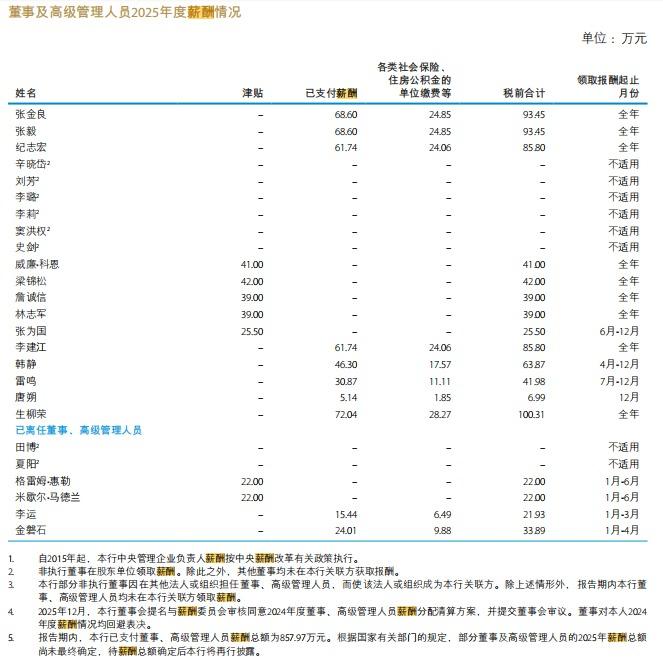

境内对比:中行董事长、行长 2025 年税前年薪均为92.85 万元,其他境内高管普遍在21 万 —85 万元,与境外高薪差距显著。

📊 行业共性

国有大行境外市场化岗位薪酬普遍对标国际同业,工行 2025 年最高薪员工区间为1500 万 —1700 万元,建行最高薪约850 万 —900 万元,二者均为境外子公司市场化人员。

💡 关键说明

这并非总行管理层高薪,而是境外子公司市场化人才的特殊薪酬安排,与国内受薪酬管理制度约束的体系并行,符合国际金融行业的人才竞争逻辑。

国有大行境外子公司市场化岗位薪酬显著高于境内,核心是市场化人才竞争、属地化运营规则、业务属性匹配三大底层逻辑叠加,同时受国有大行境外业务的定位和监管规则影响,并非单纯的薪酬倾斜,而是适配国际金融市场的必然安排,具体原因可分为 5 点,且各因素相互关联:

1. 国际金融市场的人才定价基准,核心是抢人需求

境外金融中心(如香港、伦敦、新加坡、纽约)是全球金融人才的聚集地,投行、资管、跨境投行、金融市场交易等核心岗位的市场薪酬水平本身处于高位,外资行、国际投行、本土金融机构会形成激烈的人才竞争。

国有大行境外子公司要开展跨境业务,必须招聘具备国际市场经验、专业牌照能力、海外资源的核心人才(如交易员、投行项目负责人、资管经理),若薪酬脱离当地市场化标准,根本无法吸引和留存人才,最终会导致业务无法落地。

2. 属地化运营的硬性要求,薪酬体系独立于境内

国有大行境外子公司是独立的法人主体,受所在国家 / 地区的劳动法规、金融监管规则约束,而非单纯遵循国内的国企薪酬管理制度。

一方面,当地监管和劳动体系要求薪酬核定、发放符合属地规则,国内的薪酬限薪、职级薪酬体系无法直接适用;另一方面,境外子公司的考核机制也完全市场化,薪酬与业务业绩(如投行承销规模、资管管理规模、交易收益、跨境业务利润)深度挂钩,多劳多得的激励性远高于境内按职级、编制核定的薪酬模式。

3. 境外业务的高附加值属性,薪酬与业绩价值匹配

国有大行境外子公司的核心业务并非境内的存贷款等基础业务,而是跨境投行、全球金融市场交易、跨境资管、国际结算与贸易融资、海外并购顾问等高附加值、高风险的业务,这类业务本身的单位收益远高于境内基础业务。

比如一笔跨境投行承销业务的利润,可能远超境内支行数千万存款的利润,而岗位人员的专业能力直接决定业务的成败和利润规模,高业绩对应高薪酬,是金融行业的通用逻辑,也是境外子公司薪酬定价的核心依据。

4. 国有大行境外业务的战略定位,允许市场化薪酬倾斜

国有大行布局境外子公司,并非单纯追求短期利润,更承担着服务中国企业 “走出去”、推进人民币国际化、搭建全球金融服务网络的战略任务。

为了快速打开海外市场、建立专业的业务团队,监管层和总行对境外子公司采取 “差异化管控”,允许其脱离国内的薪酬体系,采用市场化的薪酬定价 —— 简单来说,是用符合国际标准的薪酬,换境外业务的战略落地,这是一种 “战略型薪酬安排”。

5. 岗位的高专业门槛和高风险,薪酬需覆盖风险与能力成本

境外市场化岗位的专业门槛远高于境内普通岗位:不仅要求精通国际金融规则、海外法律法规、多语言,还需要具备跨境业务实操经验、牌照资质(如香港证监会的持牌代表、美国 FINRA 牌照),部分岗位(如金融市场交易员)还承担着市场波动、交易亏损的职业风险。

高薪酬不仅是对 “专业能力” 的定价,也是对 “职业风险” 的补偿;同时,这类人才的培养周期长、稀缺性高,其人力成本本身就远高于境内标准化的金融岗位。

补充:与境内薪酬差距的核心本质

境内国有大行受国企薪酬管理制度、金融监管限薪双重约束,薪酬核定偏向 “职级化、标准化”,且与业绩的挂钩弹性较小;而境外子公司是 “市场化主体对市场化市场”,薪酬核定偏向 “能力化、业绩化”,二者的定价逻辑完全不同,这也是差距的核心所在,并非 “同岗不同酬”,而是 “不同市场、不同业务、不同规则下的不同定价”。

简单来说,国有大行境外子公司的高薪酬,本质是 “用国际市场的钱,聘国际市场的人,做国际市场的业务”,是适配全球金融竞争的必然选择。