我国无现金时代非常危险?为什么越是发达的国家,越不流行移动支付!有些人第一次去欧美,会很惊讶地发现,那里的居民付款时依然用信用卡或现金,甚至排队结账的时候几乎没见有人拿着手机扫码。

这和国内商场、地铁、菜市场都能一部手机搞定的场景形成了鲜明对比。

于是问题就来了,他们难道是技术跟不上?并不是。

要搞懂这种差异,得从欧美信用卡的起源说起才够客观。

1950年,美国商人因忘带钱包,创办了第一家信用卡组织。

这张名为大莱卡的卡片,最初只是供会员记账消费的凭证。

谁也没想到,它会慢慢发展成欧美如今的主流支付体系。

到1970年,Visa的前身组织成立,开放式信用卡清算体系诞生。

再后来Mastercard跟进,两大卡组织逐渐垄断欧美市场。

这种延续近百年的体系,早已渗透到欧美民众生活的方方面面。

国内很多人不知道,欧美信用卡不只是支付工具那么简单。

它早已和个人信用、日常消费、金融服务深度绑定。

20世纪70年代后,美国立法要求银行向普通民众发放信用卡。

从此,信用卡成为普通人积累信用、获得贷款的主要途径。

如今美国人均持有2.9张信用卡,几乎人人都有信用记录。

这种长期形成的习惯,让移动支付很难有突破的空间。

反观国内,无现金支付的普及,是时代发展的必然结果。

早年国内信用卡普及度低,为移动支付腾出了巨大市场。

智能手机的快速普及,更是为移动支付铺好了道路。

从街头摊贩到大型商超,手机扫码支付很快普及开来。

中国人民银行数据显示,2025年三季度移动支付金额超137万亿元。

无现金支付的便利,让很多人逐渐忘记了现金的存在。

但这种快速普及,也带来了一些容易被忽视的问题。

从事支付行业的陈师傅,对此有着最直观的感受。

他负责小区周边商户的支付设备维护,经常遇到老人求助。

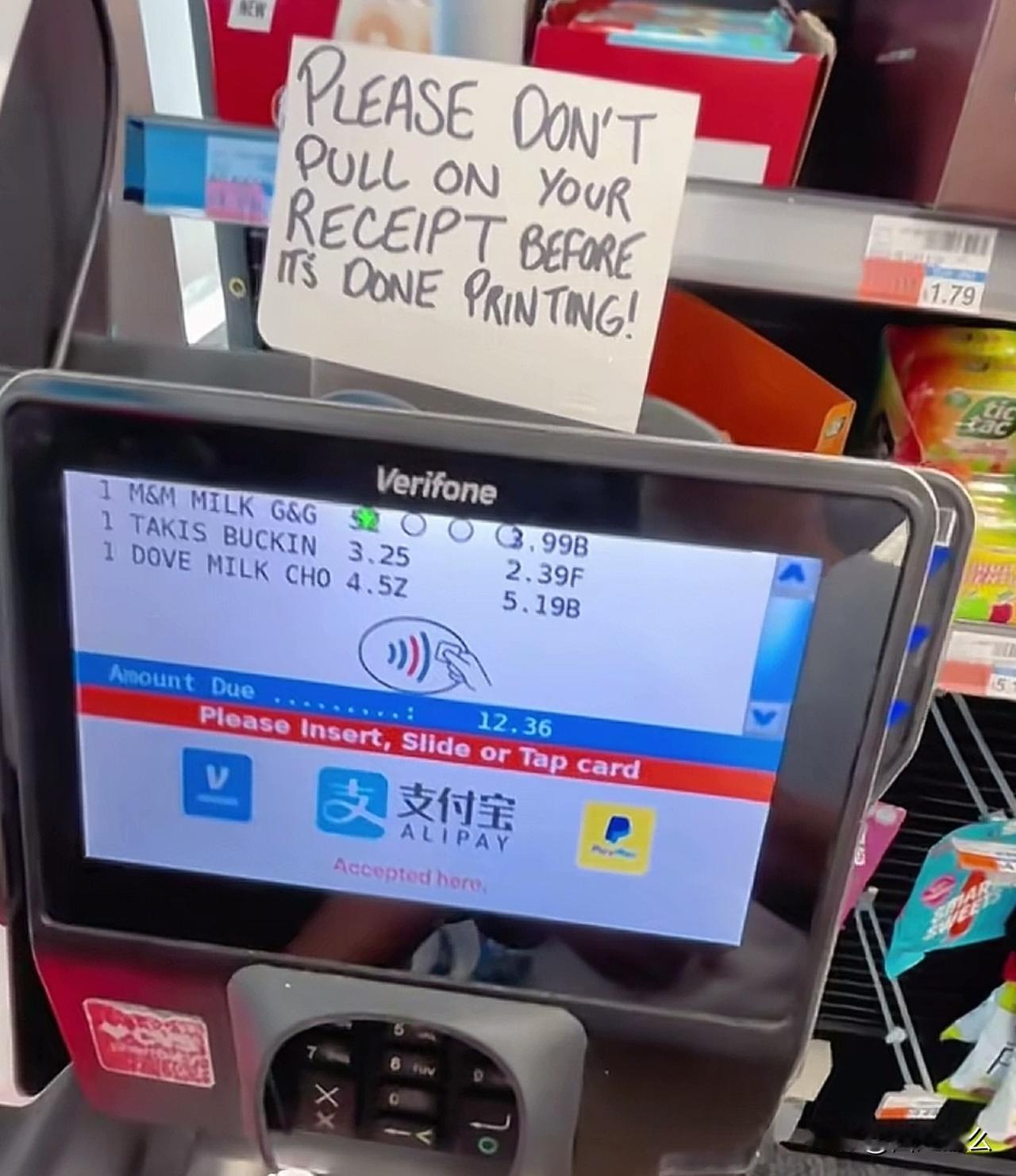

有位独居老人,拿着现金去买菜,却被摊贩告知只收手机支付。

老人手足无措,最后还是陈师傅帮忙完成了支付。

这样的场景,在很多城市和偏远地区都时有发生。

截至2024年末,我国ATM机数量较峰值减少30余万台。

现金使用场景越来越少,让老年人陷入了支付困境。

除了数字鸿沟,欧美对移动支付的排斥还有深层原因。

欧美信用卡的盈利模式,决定了其不愿被移动支付替代。

银行通过信用卡手续费和循环贷利息,能获得高额利润。

2019年,美国花旗银行的利润,远超整个美国航空业。

这种巨大的利益,让银行和信用卡组织不愿推广移动支付。

再加上欧美对个人隐私的严格保护,移动支付更难推广。

欧盟的相关法规,对个人数据的收集和使用限制极严。

民众担心移动支付会泄露个人信息,大多不愿尝试。

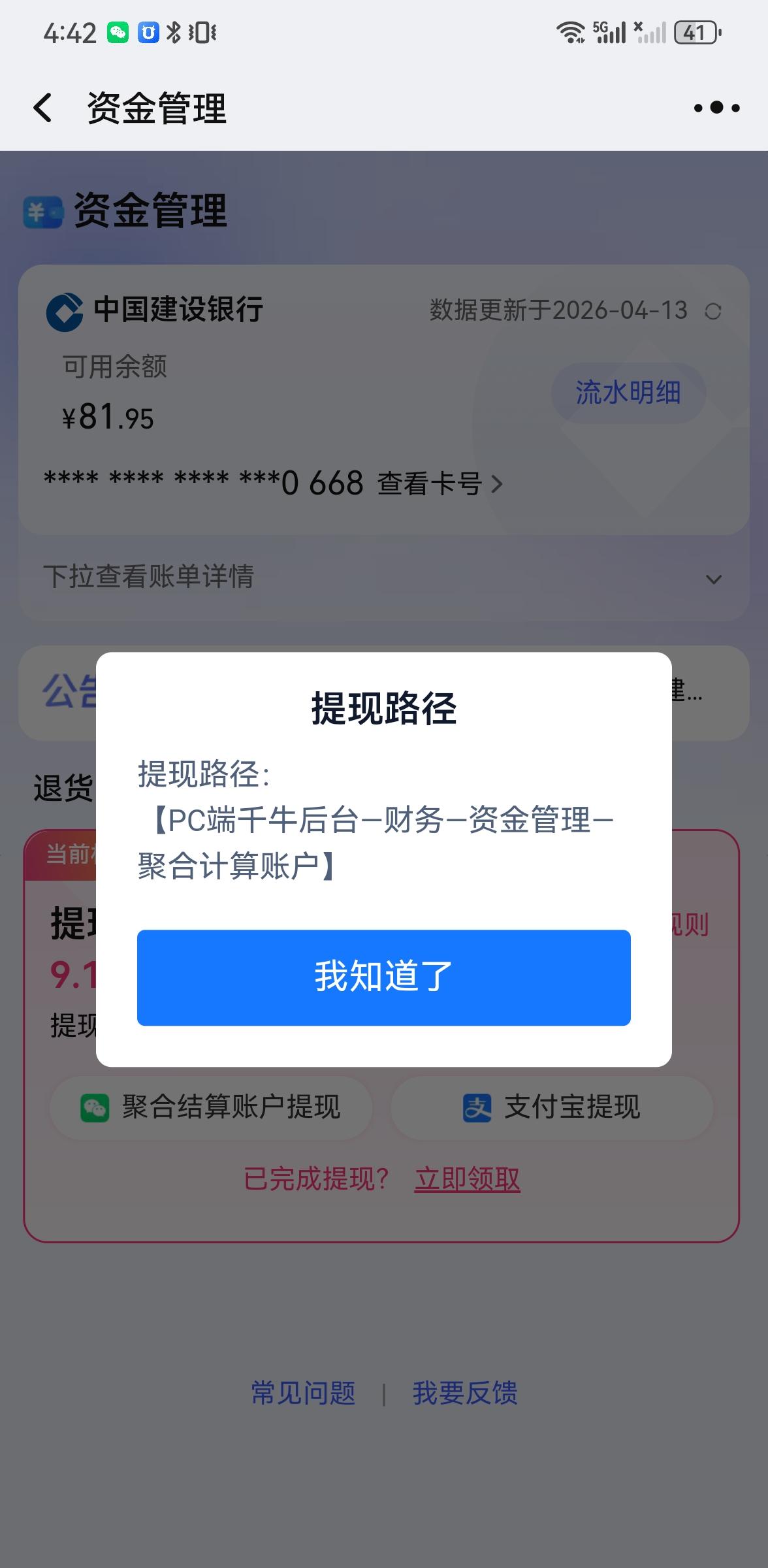

国内的无现金支付,也在逐步解决发展中出现的问题。

央行严令禁止商家拒收现金,保障老年人的支付权益。

数字人民币的推广,也在兼顾便利与安全。

它无需依赖第三方平台,还支持离线交易,安全性更高。

如今,陈师傅的工作里,多了一项数字人民币设备调试的任务。

他经常帮老年人讲解数字人民币的使用方法,耐心又细致。

那位曾求助过他的独居老人,现在已能熟练使用离线支付。

在美国留学的留学生小张,也在适应两种不同的支付方式。

他在美国时习惯刷信用卡,回国后则离不开手机支付。

从事信用卡业务的美国职员汤姆,依旧按部就班地工作。

他所在的银行,依旧把信用卡业务当作核心盈利来源。

那些曾试图在欧美推广移动支付的从业者,大多已转型。

目前,中外支付方式依旧保持着各自的特色,稳步发展。

没有所谓的“先进”与“落后”,只有是否适配本国的需求。

信源:“无现金时代”很危险?为何越发达的国家,就越少用移动支付?-强叔百科