韩国停掉量化如此容易!中国停掉量化如此艰难!为什么?

韩国在极端市场波动时能快速暂停量化交易,而中国对量化交易的监管调整相对复杂,主要有以下原因:

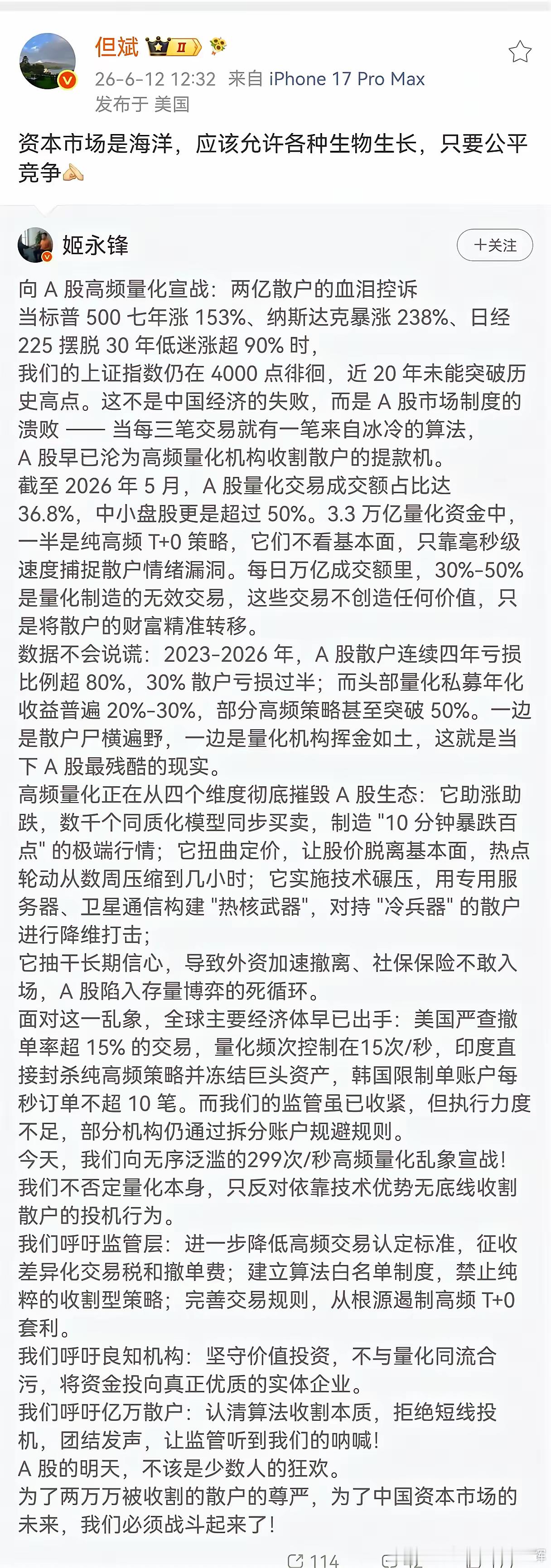

市场结构与投资者构成差异韩国:散户占比高达65%-70%,且衍生品市场散户交易量超90%!

散户对市场波动敏感,政府为迎合选民需求,常通过暂停量化交易缓解市场恐慌,以维护政治稳定!

中国:虽散户占比约60%,但机构投资者占比逐年提升,市场更注重长期稳定和国际化发展!

监管需平衡散户保护与机构利益,避免因过度干预影响市场流动性和外资信心!

监管逻辑与目标不同韩国:

以市场稳定性为首要目标,采用“熔断式监管”,在指数跌幅达4.8%时紧急暂停量化交易30分钟,直接切断量化在暴跌中的助跌效应!

中国:强调“以规范促平衡”,通过渐进式改革完善量化监管框架,如建立程序化交易报告制度、限制高频交易频率、封堵融券套利漏洞等,旨在抑制量化交易的负面效应,同时保留其对市场流动性的积极作用!

市场开放程度与外资影响韩国:

外资占比约20%,量化交易中外资参与度高,市场易受国际资本流动影响!

暂停量化交易可快速应对外资套利导致的波动。中国:外资占比仅约3%-4%,市场更聚焦本土机构行为规范!

监管需考虑外资长期信心,避免因全面禁止量化交易被解读为行政干预过度,影响资本市场国际化进程!

历史经验与政策连贯性韩国:

历史上多次因市场危机暂停卖空或量化交易,形成“应急式”监管传统,政策调整相对灵活!

中国:2015年股灾后曾短暂限制股指期货交易,导致流动性骤降、市场修复缓慢。监管层吸取教训,强调“极端行情下‘扛’过去更优”,避免因政策突变引发系统性风险!