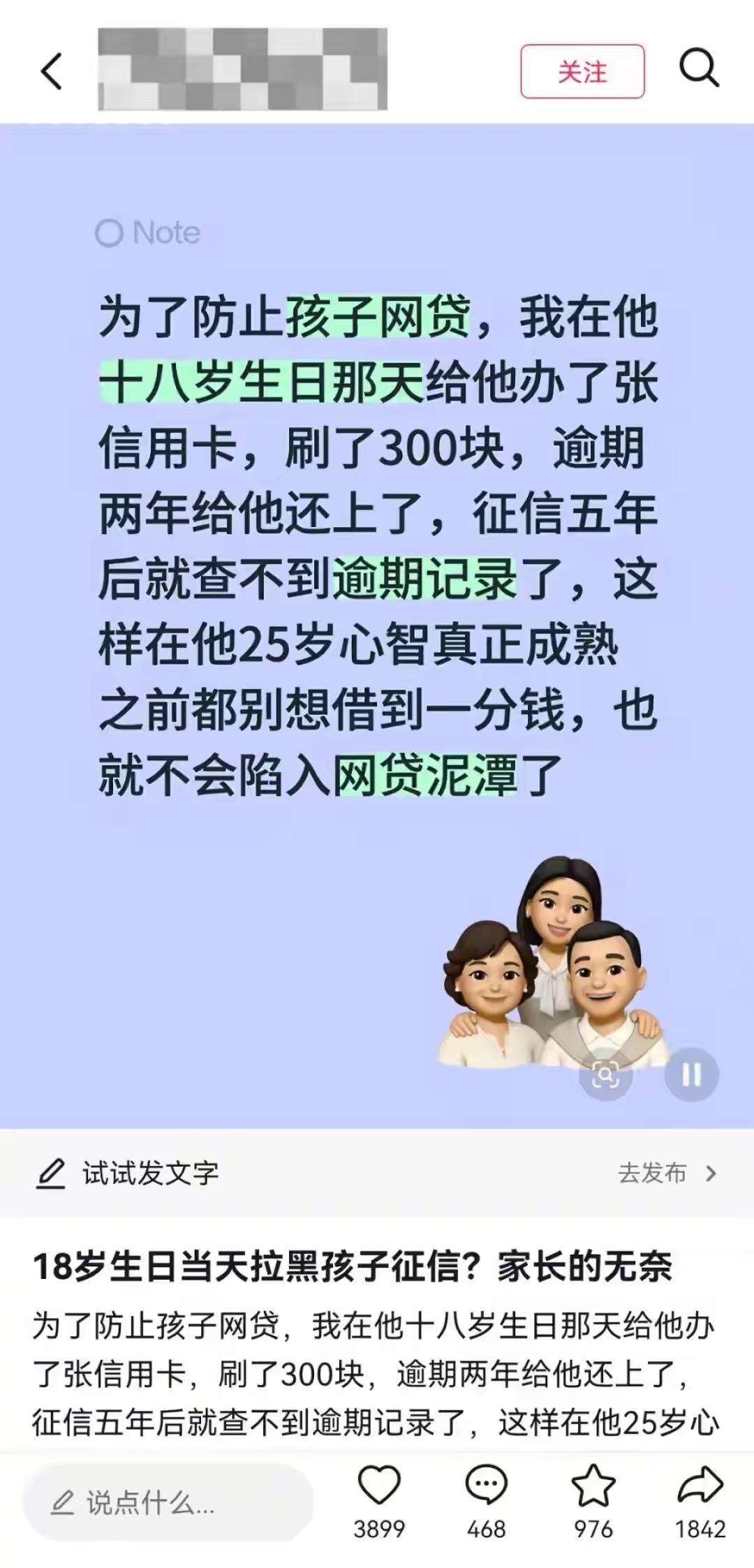

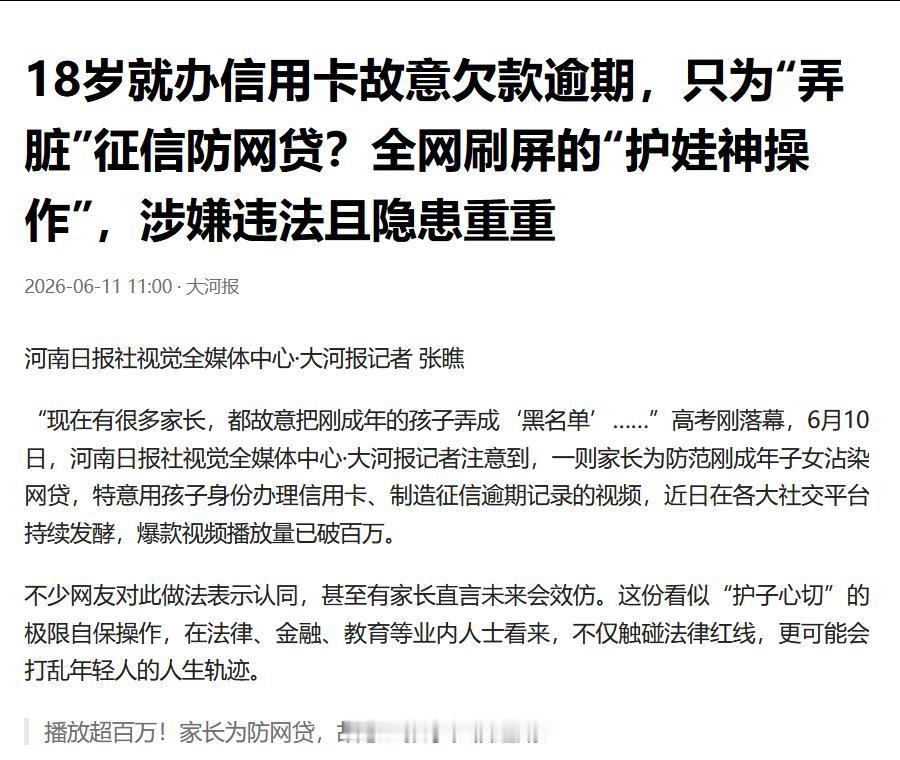

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

网上有个案例引起了很多人讨论,说的是一位父亲在儿子刚满18岁那天,给他办理了一张信用卡,然后刷了300元没有按时还款,等到逾期记录生成后一直拖着不处理,直到两年后才把欠款还清。

按照信用记录的规则,这类不良记录在结清之后还会保留五年时间,也就是说这个年轻人在18岁到23岁之间,信用记录都会受到影响。

这件事之所以引发争议,是因为操作是由父亲主动设计的,他的想法是让孩子在刚成年阶段就被限制信用贷款能力,从源头上避免接触网贷和过度消费,他认为很多年轻人刚进入社会容易被借贷平台吸引,提前设下限制可以降低风险。

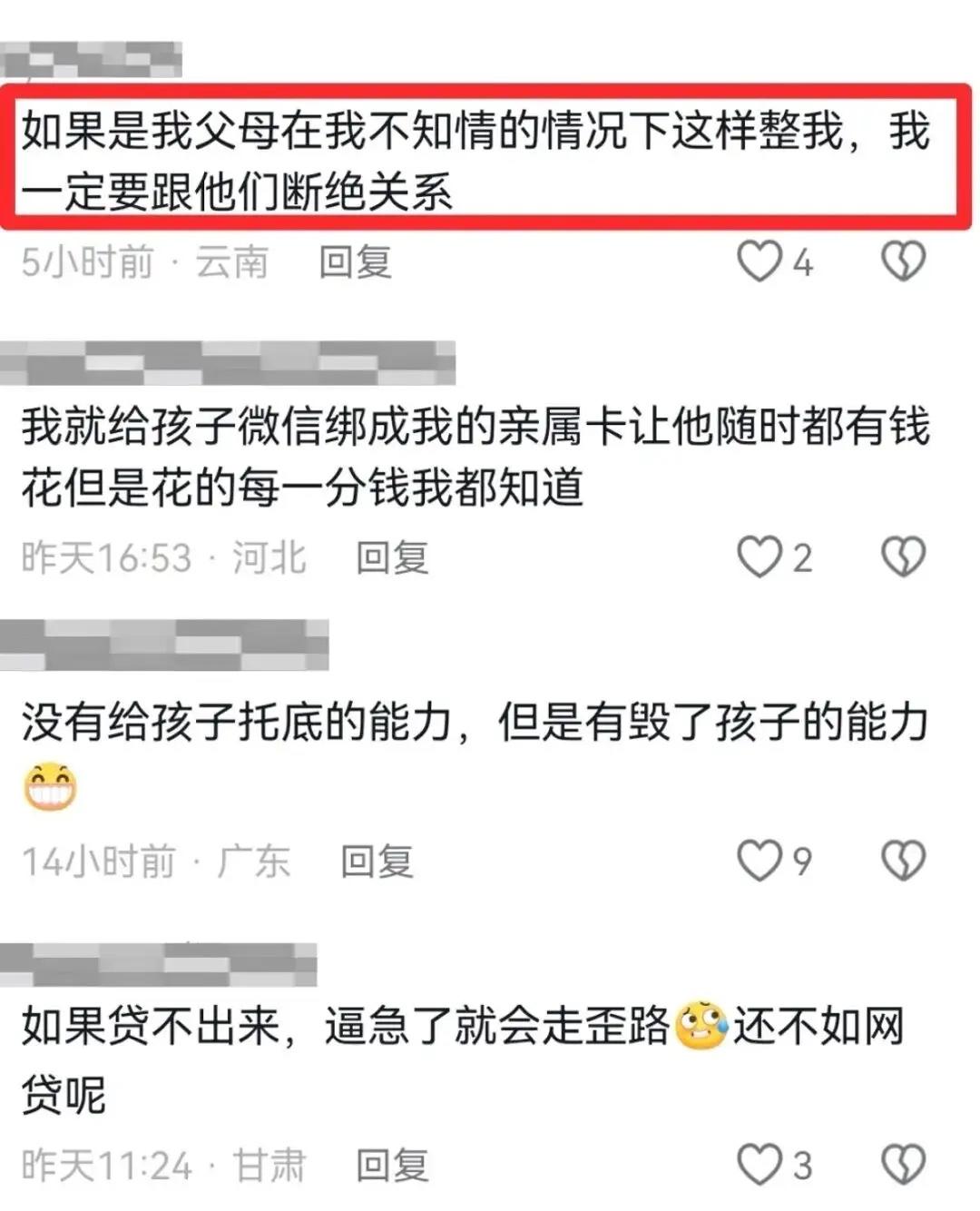

这种做法在网上引发了不同声音,一部分家长认为,现在很多年轻人确实容易陷入网贷问题,有的人刚工作就开始借钱消费,甚至出现多平台借贷、以贷养贷的情况,最后负债越来越高,家庭不得不帮忙偿还。

在一些公开数据中,年轻群体的负债率确实偏高,部分失信人员也集中在这个年龄段,这让一些家长产生了强烈的焦虑感。

现在的借贷平台门槛低,很多只需要手机操作就能快速放款,宣传中强调低利率和灵活还款,但实际成本并不容易被普通人看清。

对刚成年的年轻人来说,缺乏经验,很容易在消费冲动下做出借贷决定,一旦开始使用信用工具,后续可能出现连续借贷和债务累积的问题。

正是因为这些现实情况,一些家长开始用比较极端的方式提前“管控”孩子的信用记录,希望通过限制金融能力来阻止过度消费,他们认为如果没有贷款资格,就不会被借贷诱导,也能避免未来陷入债务困境。

但另一部分人认为,这种做法问题很大,信用记录本身是个人金融活动的重要基础,不只是用来借钱,还会影响租房、求职、银行业务办理等多个方面。

如果一个人在刚成年阶段就被人为制造不良记录,可能会影响未来几年正常生活选择。

有些人担心,这种方式可能让孩子在进入社会时就处于不利状态,比如租房时被拒、求职背景审查受影响,甚至在正常金融需求上被限制,而且整个过程孩子并不知情,等到发现时,影响已经形成。

还有人指出,这种做法容易加深家庭之间的矛盾。父母的出发点是保护,但方式是单方面决定,没有沟通,也没有让孩子参与规则制定。等孩子未来需要使用信用功能时,才发现自己被限制,容易产生不信任和抵触情绪。

也有人提出更现实的观点,认为问题的核心不只是家庭选择,而是年轻人金融教育不足和风险意识薄弱。

一些人建议,与其用限制信用的方式控制风险,不如提前进行金融常识教育,让年轻人知道借贷规则、利息计算和风险后果,在实际生活中学会自我管理。

这件事反映出一个现实问题,一边是家庭对风险的担忧,一边是年轻人独立成长的需求,当担忧变成极端措施时,就可能影响到个人正常的发展路径。

事件传播后,引发了关于信用制度、家庭教育方式以及金融风险防范的讨论,也让很多人开始重新思考如何在保护和自主之间找到更合适的方式。