氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得花1.4亿。这不是涨价,这是明抢。中国对日重稀土断供五个多月了,镝铽涨了四五倍,镓涨了80%以上。

日本不是嘴上说“没事”吗?可市场价格不会陪他们演戏。这波稀土涨价早就超出了市场规律,内外价格倒挂的幅度已经到了一种荒唐的程度。

可能有人觉得这价格太离谱,是不是炒作出来的?还真不是,有实打实的市场数据撑着。一年前日本市场上的氧化钇,每公斤才6到8美元,现在直接飙到了530到850美元,峰值的时候甚至能摸到850美元的天价。反观国内,氧化钇价格稳稳当当维持在50到60元一公斤,里外里差出了几十倍的鸿沟。

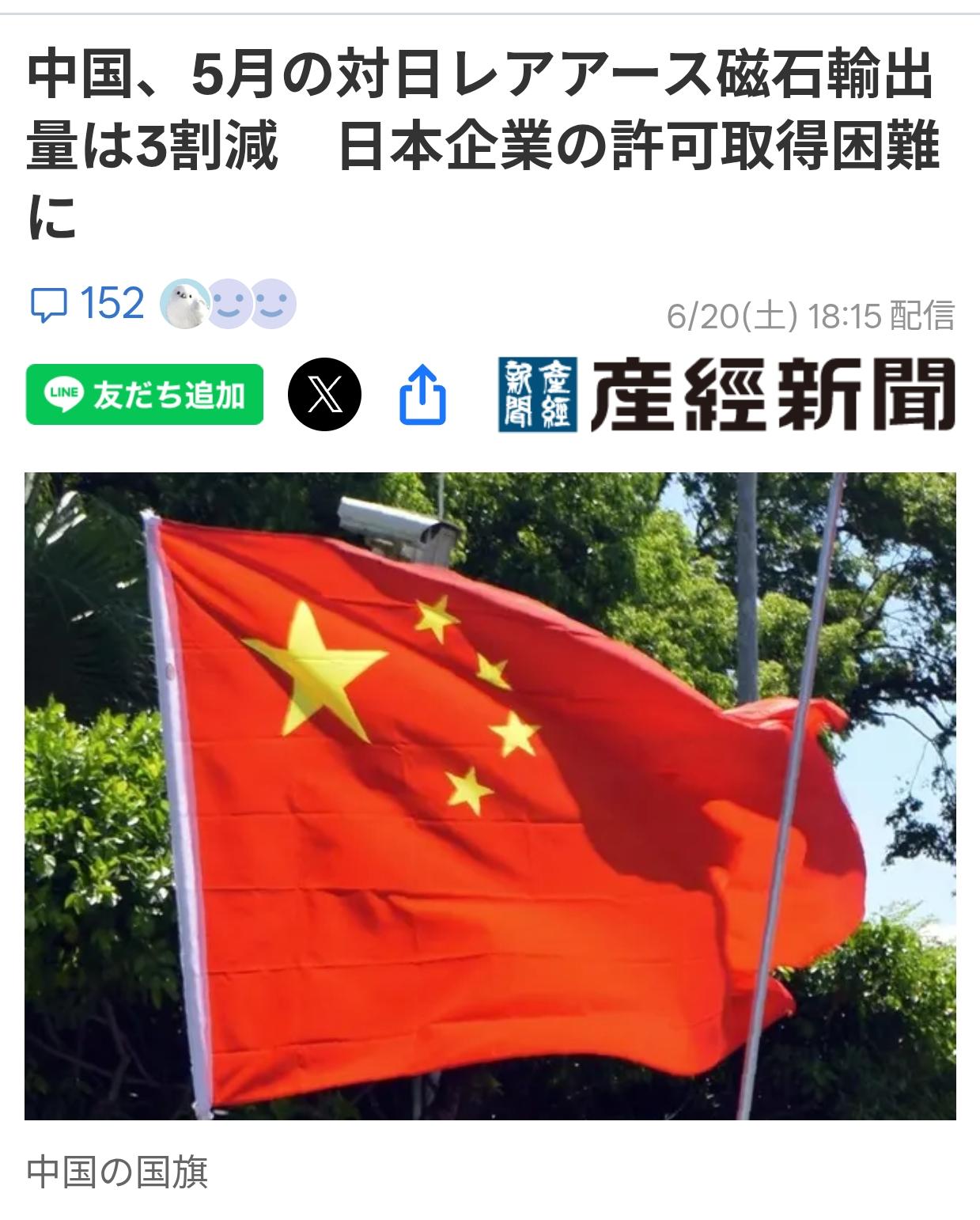

这一切的源头,得从今年1月6日说起。那天商务部一纸公告,直接收紧了对日两用物项的出口管制,七类中重稀土、镓、锗这些关键材料全被纳入清单,没有缓冲期,也没有例外条款。政策一落地,对日稀土出口就断崖式下跌,3、4月份的出口量同比直接砍了八成以上。

最要命的是,被卡脖子的全是日本离不开的硬通货。新能源汽车电机、高性能磁体要用的镝和铽,从年初起就彻底断供清零;半导体、航天器材离不开的钇,出口量也暴跌了九成以上。别以为日本说的“稀土依赖度降到60%”是真的,那都是玩的统计猫腻,真正卡脖子的重稀土,他们100%依赖中国供应。

全球92.3%的稀土冶炼分离产能都在咱们这儿,军工和高端制造必需的6N级超高纯稀土,全世界只有中国能规模化量产。就算日本从澳大利亚挖到原矿,最后还得拉到中国来加工,这产业链的地心引力,不是喊几句“去中国化”就能摆脱的。

日本政府嘴上喊着“没事”,背地里早就慌了神。6月份中国日本商会甩出来的白皮书里,8102家在华日企凑了572条建议,说白了就是公开求救。野村综合研究所早就算过账,断供三个月日本就得亏6600亿日元,现在五个多月过去,损失早就爆表了。

之前还能靠库存硬撑,可蓄水池只出不进总有见底的一天。现在日本的商业库存已经空了,政府不得不动用国家储备,给村田、TDK这些头部企业定向输血,说白了就是拆东墙补西墙。按照行业推演,这点储备最多撑到2026年底,到时候就算是龙头企业也难维持满产。

为了找补,日本也想了不少辙。本来想让河野洋平带队,拉着商界大佬访华求情,结果河野先生去世,中方直接没点头,行程无限期推迟。高市早苗又火急火燎跑欧洲,想在G7峰会上搞个关键矿产共同储备,结果碰了一鼻子灰,没人愿意真金白银帮他填坑。

还有人说日本能靠深海采矿自救,南鸟岛的稀土储量听着吓人,可实际情况根本不顶用。今年1月才刚启动试验性开采,最快2027年才能小规模商业化,成本更是高得离谱,16年都不一定能回本。就算真挖出来了,没有中国的提纯技术,也只是一堆没用的稀土泥。

更别提日本找的加拿大、巴西那些替代供应链,2028年才能投产不说,还只产轻稀土,重稀土一年才产出150公斤,连丰田一家的高端生产线都不够用。而且这些海外稀土的售价,比中国贵两倍多,日本制造业本来就靠薄利多销,这么一折腾利润直接被掏空。

现在的日本制造业,已经开始出现多米诺骨牌效应。中小企业的催款单堆成了山,二三线厂商的非核心产线已经被迫减产。大和综合研究所测算,要是断供持续一年,日本GDP得缩水1.3%,相当于7万亿日元的经济缺口。

这波稀土博弈,早就不是简单的贸易摩擦了。中国只是把战略资源从商品属性,切换成了武器属性,就捏住了日本高端制造业的命门。日本手里能打的牌越来越少,汽车、半导体设备这些曾经的优势,要么被咱们超越,要么正在被国产替代突破。

市场永远是最诚实的,140倍的涨价幅度,就是最直接的答案。嘴上再硬,也躲不过供应链断裂的现实。这不是天道好轮回,只是实力格局的真实体现,在这场非对称博弈里,日本早就没了主动权,接下来就看他们能不能认清现实了。