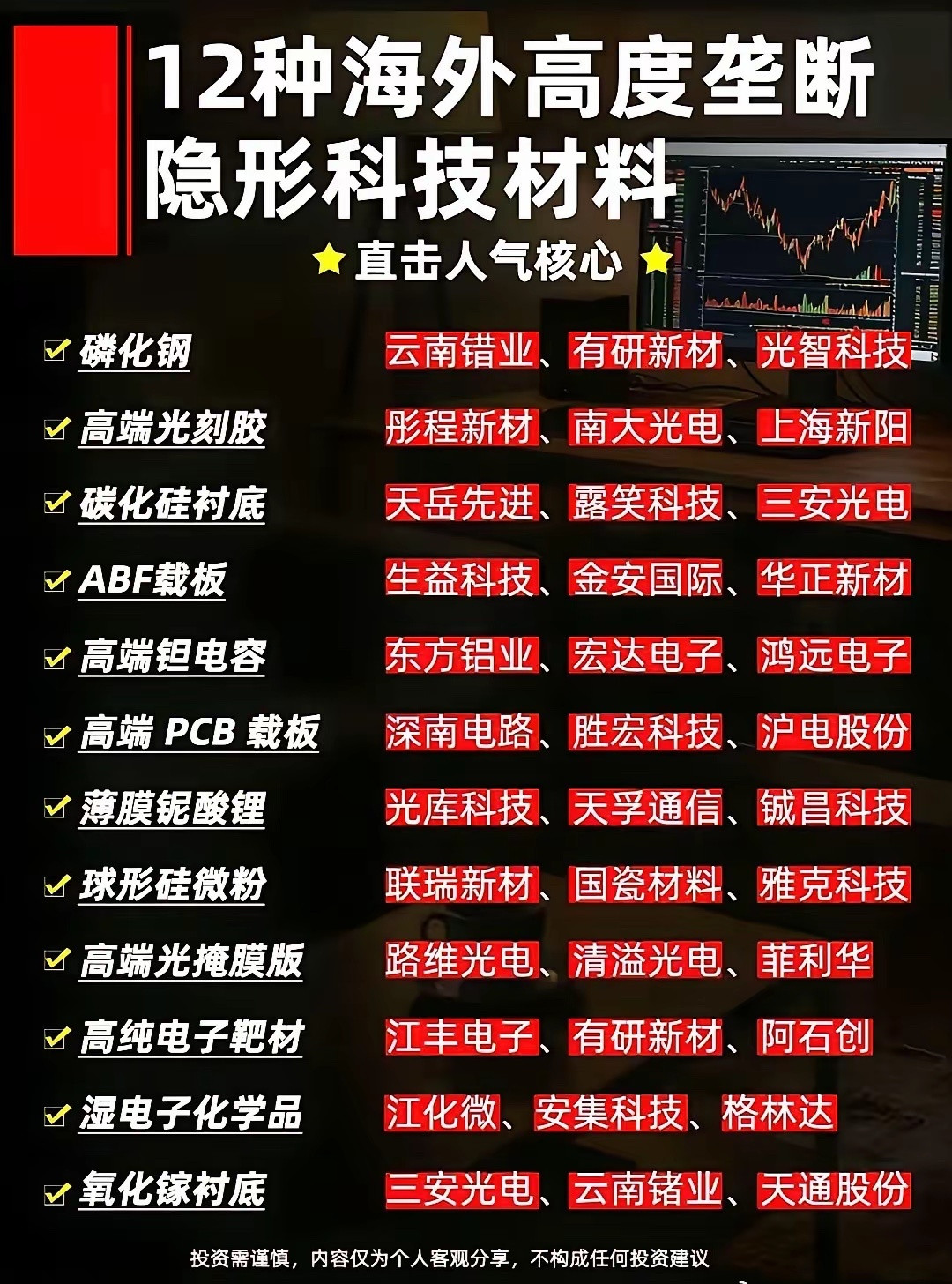

锡业股份:布局上游矿产环节,核心主营原生金属铟原材料,产品定向供给下游衬底生产企业。云南锗业:深耕产业链中游,核心业务为磷化铟衬底的研发与制造。南大光电:掌握外延工艺不可或缺的高纯前驱体TMIn,这也是整条产业链供给缺口最大的一环,金属铟以及磷化铟衬底都无法对该原材料形成替代。磷化铟产业链当中,壁垒最高、供需最为紧张的环节并不是上游金属铟,也不是中游磷化铟衬底,而是外延生长环节必备的高纯三甲基铟(TMIn)。南大光电位列全球高纯TMIn前三供应商,同时也是国内唯一能够稳定量产7N级别三甲基铟的企业。公司当前TMIn整体年产能为5吨,其中适配高端光芯片的7N高纯规格产能1.5吨每年。旗下子公司飞源气体更是实现国内独家量产7N级磷烷。7N高纯TMIn搭配7N磷烷,是制造1.6T磷化铟光芯片外延片无法替代的核心前驱材料。除此之外,近期市场热议的日本高端光刻胶出口管控消息并非最新出台政策,相关限制早已落地执行,属于行业早已存在的既定现状。南大光电还是国内首家实现28nm节点ArF干法光刻胶规模化量产的企业,打破了日系企业长久以来的行业垄断,并且获得国家大基金二期持续注资支持产能扩建。光刻胶叠加磷化铟上游前驱体两大高壁垒赛道,成长逻辑十分稳固。