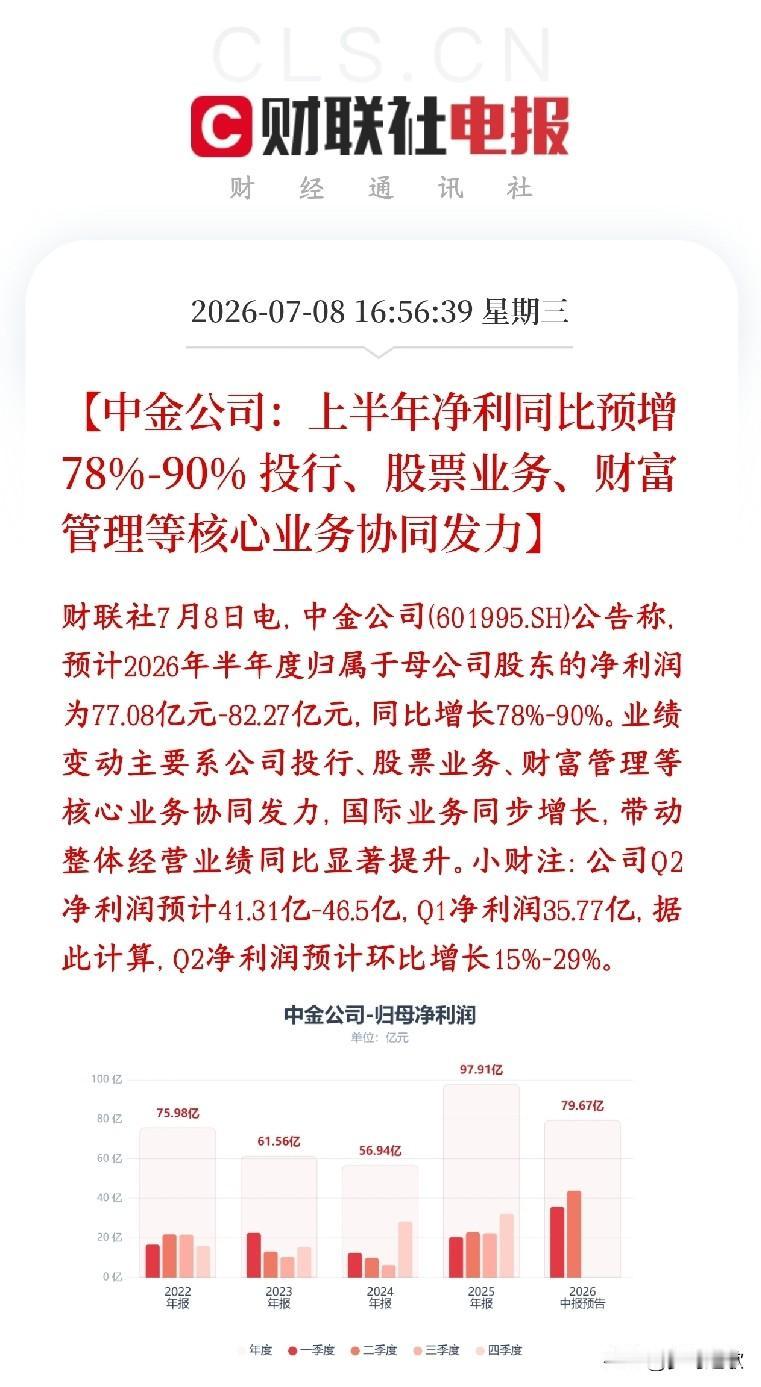

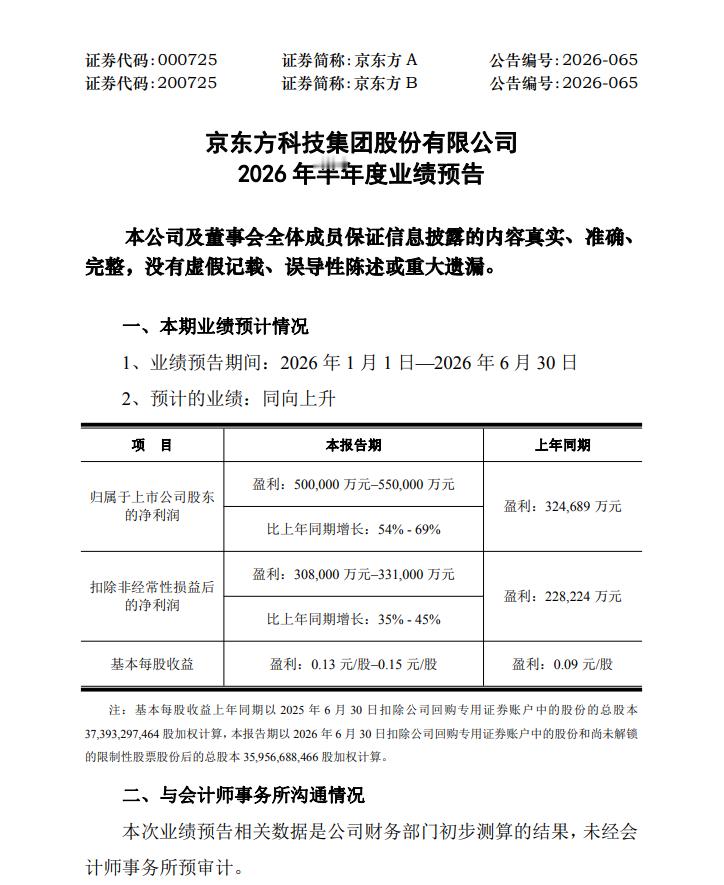

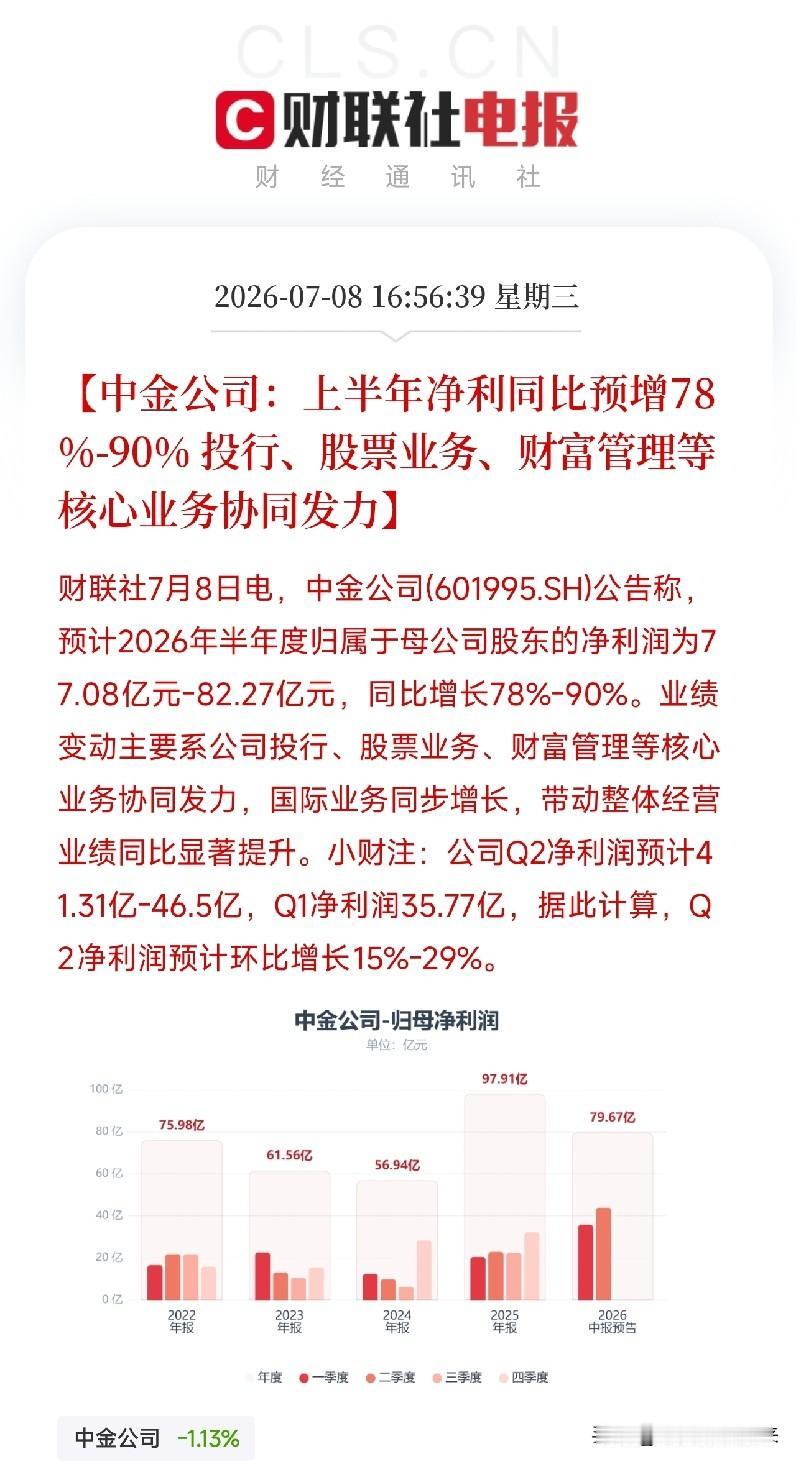

锂电:材料多环节涨价开启,旺季将近、2q26业绩催化

旺季将至、材料已陆续涨价:近期隔膜、负极、VC、铝箔等环节价格逐步上涨,5-7月材料与电池排产增速倒挂,动、储景气度双高背景下呈现满负荷生产;旺季渐近、产业链反馈8-9月环比增幅预计高于6-7月、2H26各环节新增供给有限、旺季量价主升浪行情预计启动、当前板块整体估值不足20倍、具备较高配置价值!

2q26业绩催共振&估值较低:26年锂电累计排产同增54%-77%,价格涨幅10%-60%,2q26各环节业绩同环比均显著改善,q3起旺季量价主升浪背景下年化看隔膜、6F/VC/溶剂、LFP、铜铝箔等环节业绩有望大幅扭亏或呈高倍数增长。

需求对涨价&利润恢复具备支撑:我们上调26年锂电需求,主要系动力需求超预期(带电量较同期+24%、欧洲高景气,及抢出口等,预计+22%);储能保持满负荷生产(预计+50%),全年上调至28%。展望27年,储能执行订单可见1H27仍满负荷生产、预期订单排至2H27,预计仍保持40%同增;国内电动车购置税减半取消前抢装,及带电量、出口拉动等同增预计10%-20%,整体27年锂电需求预计仍保持20%、保障本轮锂电价格及盈利高点平台持续性。

投资建议:

(1)优选高景气赛道:隔膜(恩捷股份、佛塑科技、星源材质)、储能&商用车电芯(宁德时代、亿纬锂能、鹏辉能源)、铝箔(鼎胜新材、万顺新材);

(2)受益碳酸锂/加工费上涨:铁锂(湖南裕能、富临精工、万润估分)、负极(璞泰来、尚太科技);

(3)短期涨价弹性:6F(天赐材料、天际股份、多氟多)、VC/溶剂(华盛锂电、海科新源、石大胜华);

(4)其他:结构件(科达利、震裕科技)、铜箔(德福科技、嘉元科技、诺德股份)。

来源:国金证券