野村证券:AI服务器

> 激进产能,保守产量:台积电的CoWoS产能预计将从2026年的约110万片晶圆几乎翻倍至2027年的约200万片(同比+80%)。然而,由于供应链瓶颈严重,野村保守地建模为180万片晶圆(同比60–65%增长)。

> 前所未有的结构性短缺:短缺远不止于内存和CPU,还包括PCB、IC基板、高端电容器、电源IC以及光学组件。

> 绿地困境:解决短缺需要时间。大多数2026–2027上半年扩产依赖“棕地”站点。转向“绿地”站点(从零建造)需要1.5至2.5年以上,因为设备交货期延长。

市场份额与CoWoS分配(2027年预测)

台积电2027年的180万片晶圆CoWoS产量预计将按以下方式分配:

NVIDIA $NVDA:54–56%(较2026年的56–58%略有下降)

Google $GOOGL:27%(较2026年的约20%大幅上升,成为同比+115%的最快增长者)

AMD $AMD:8–9%(较2026年的7–8%上升)

AWS $AMZN:5–6%(较2026年的6–7%下降)

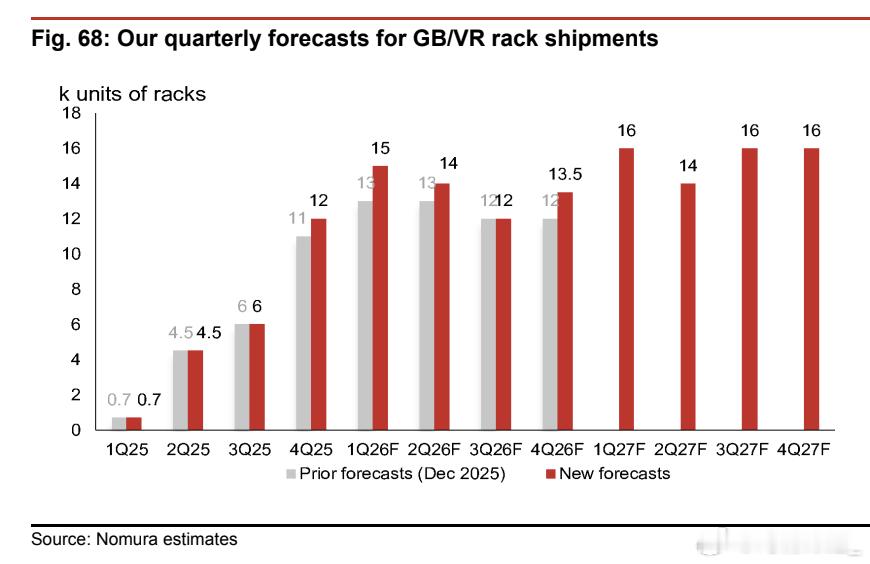

NVIDIA:转向Rubin并上调机架预测

> 架构转型:NVIDIA的CoWoS分配预计将跃升至2027年的约100万片,其中约90%转向Rubin和Rubin Ultra(较2026年Blackwell主导地位上升)。早期Rubin瓶颈(HBM4和散热器设计)已基本解决。

> 上调机架修正:野村将其2026年GB/VR机架出货预测从5万台上调至5.45万台,并引入2027年的6.2万台机架预测。

> 产品组合调整:2026年HGX-to-GB/VR组合修正为30%/70%(此前为18%/82%),以允许较小客户吸收因早期Rubin延误导致的Blackwell GPU过剩。

Google:TPU加速与博通联盟

> TPU扩展:Google的TPU分配预计将跃升至2027年的48万片。博通与联发科的产量分配预计约为67:33。

> 大规模融资支持:博通于2026年6月与Apollo和Blackstone合作推出350亿美元的AI XPV平台。该平台旨在到2028年部署超过20GW的AI计算产能,直接为Anthropic等实验室的基础设施提供资金。

> 2028年路线图不确定性:联发科的TPU v9(使用Intel的EMIB-T封装)预计于2026年末流片,而博通的双芯片“Whalefish”平台预计于2027年末推出。

AMD:MI455吸引力

首个机架级系统:AMD的CoWoS产量预计在2027年同比~80%增长,由其新的MI455机架系统驱动(与Sanmina/ZT Systems合作)。顶级客户包括OpenAI、Meta、Anthropic和新云提供商。

AI服务器

> AI服务器:野村已将其2026年全球AI服务器收入增长预测上调至78%(较此前58%的估计大幅跃升)。展望2027年,他们预计收入增长将保持惊人的强劲势头,达76%。虽然2027年实际出货台数增长将放缓至43%(较2026年的67%下降),但整体收入将因高组件成本推高价格而保持高位。

> 通用和CPU服务器:传统服务器正迎来大规模复兴。野村在此大幅提升预期,预测出货台数在2026年增长31%,2027年增长26%。由于内存和其他组件成本飙升,CPU服务器平均价格预计在2026年跃升28%,2027年再增13%。将更高的出货量与这些溢价价格相结合,通用CPU服务器总收入预计在2026年激增67%,2027年增43%。

> 全球服务器市场总量:将AI和传统服务器相结合,野村现预测全球服务器总收入在2026年同比扩张74%,随后在2027年再大幅同比增加65%。