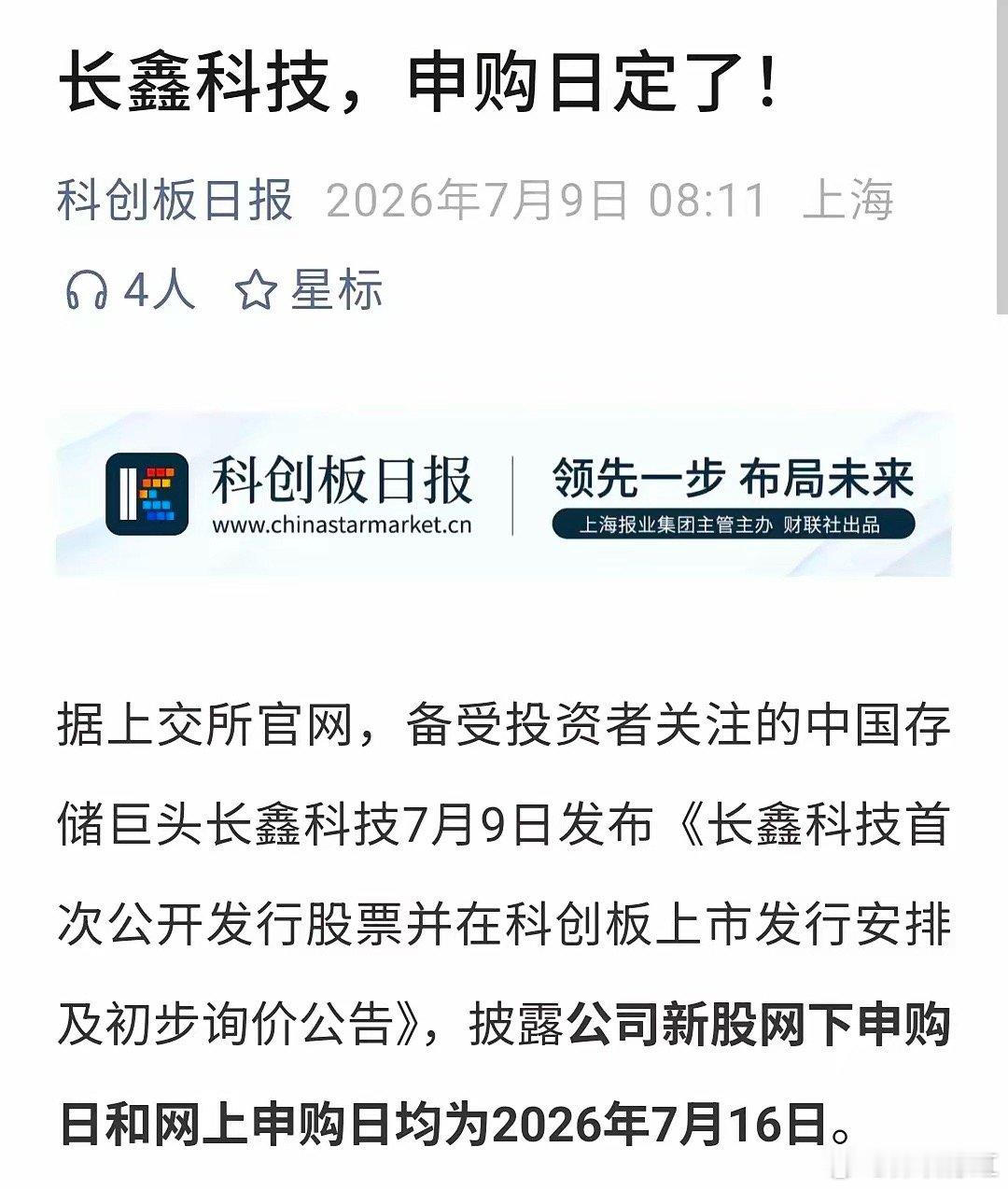

好事怎么都轮不到散户?长鑫7月16日就要申购了,据说网上申购量只占发行总数的20%左右。中新股就能吃到大肉,可这大肉都被别人拿走了,留给散户的怎么这么少呢?

A股最扎心的真相,莫过于优质新股红利,大多和普通散户无缘。

最近炒股圈的热议焦点,全都集中在7月16日开启申购的长鑫科技上。熟悉A股赛道的朋友都清楚,长鑫是国产存储芯片的头部企业,实打实的硬核科技龙头。

在科技自主可控的大趋势下,这只新股妥妥的年度大肉签,几乎是圈内公认的事实,无数散户早早调整好持仓,就等着参与申购分一杯羹。

可当完整的发行规则曝光后,很多股民的期待瞬间落了空。

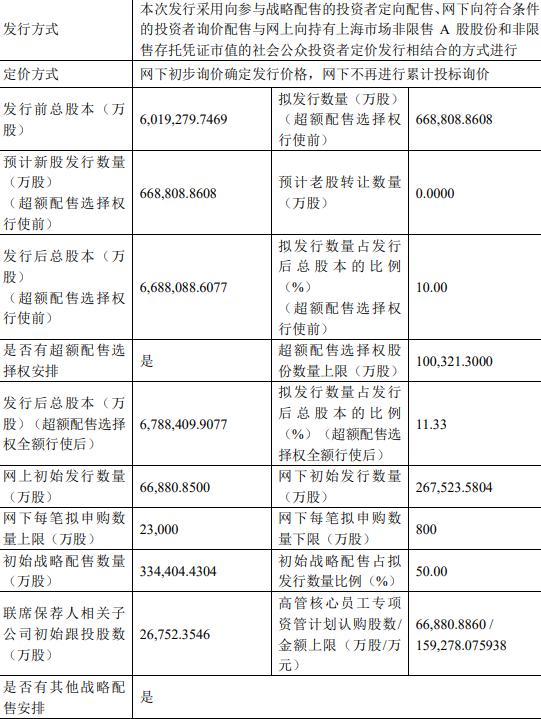

这次长鑫科技的新股发行,留给我们普通散户网上申购的份额,仅仅只有发行总量的两成。

剩下八成的优质筹码,全都提前锁定给了各类机构和专业资金,说白了,这场人人眼红的新股盛宴,散户从头到尾都只是凑数的配角。

很多天天坚持打新的散户,大概率从没深究过A股打新的底层规则,只以为只要有市值、点了申购,大家的中签机会就是均等的。

事实根本不是这样,A股新股申购从一开始就分了两条路,一条是普通人能走的网上通道,一条是门槛极高的网下通道,两条路的红利分配,有着天壤之别。

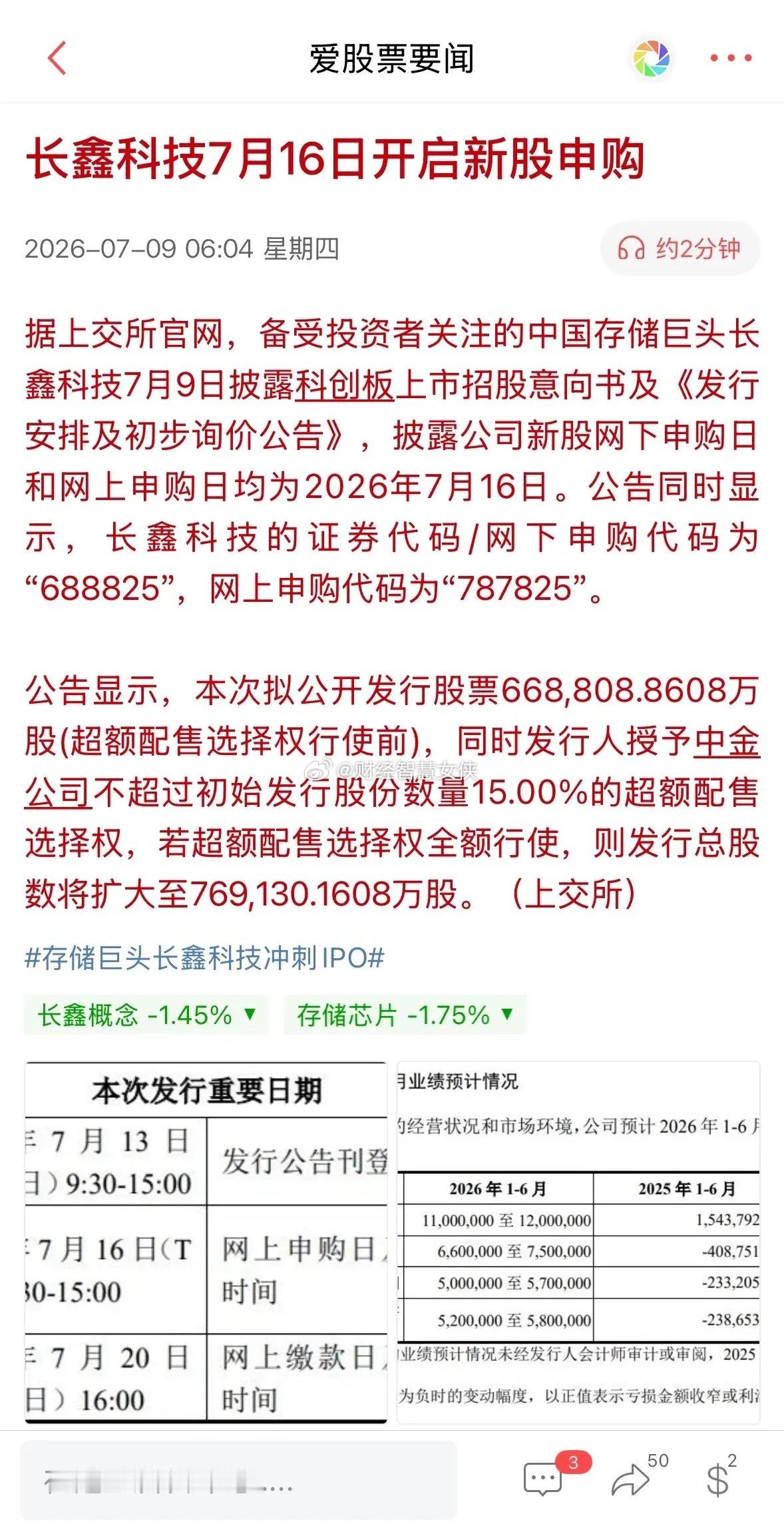

这次长鑫科技的发行规模不算小,整体发行股数达到66.88亿股。其中足足一半的股份,直接划入了战略配售名单,对接的都是国家级产业基金、行业龙头企业和大型国资机构。

这些筹码会被长期锁定,基本不会流入普通交易市场,和散户没有半点关系。

很多人疑惑,同样是真金白银投资股市,为什么机构能优先拿走优质筹码,散户只能捡剩下的?

其实这不是长鑫科技单独制定的规矩,而是科创板注册制下的固定规则。

只要企业发行股本超过四亿股,网下机构的初始配售比例就固定在八成,散户网上申购份额天然只有两成。

这套规则的初衷,很多普通股民并不了解。监管层之所以这么设置,核心是依靠专业机构完成新股定价。

公募基金、社保资金、专业资管团队有成熟的调研体系和研判能力,能精准判断一家科技企业的真实价值,避免新股定价虚高或者过低,稳住市场的定价秩序。

反观绝大多数散户,打新基本不看企业财报和行业前景,全靠市场热度和跟风心理参与,大家打的都是概率战,而非价值判断。

从市场稳定的角度来说,让专业的人做专业的事,确实能降低科创板块的市场波动,这也是机构优先配售存在的合理意义。

但规则的合理性,抵消不了散户面对的收益失衡问题。去年年末上市的沐曦股份,就是最鲜活的例子,这只科创板新股上市首日涨幅接近七成,单签最高盈利超三十六万元,是妥妥的顶级大肉签。

当时有数百万散户参与网上申购,最终中签率低到可以忽略不计,绝大多数人全程空手而归。

另一边,各大公募、保险机构通过网下通道轻松斩获大量筹码,单家机构的获配金额就能达到上亿级别,稳稳吃满上市后的全部涨幅。

一边是散户万里挑一的中签概率,一边是机构稳操胜券的红利收割,两者的差距直白又残酷。

可大家要明白,上亿散户也是A股市场的核心组成部分,我们常年持仓、坚持交易,为整个市场提供了源源不断的流动性。

无数普通人真心愿意支持国产芯片这类硬核科技产业的发展,想通过打新分享国产科技崛起的红利,却被规则挡在了优质收益的门外。

对比主板市场的新股规则,更能体会到散户的被动处境。主板成熟企业的新股发行,散户网上申购份额最低能达到四成,比科创板的两成高出一倍。

有意思的是,主板多是传统行业成熟企业,新股涨幅有限、红利微薄,散户的参与空间更大。科创板全是高成长、高红利的科技黑马,留给散户的机会却直接减半。

很多老股民为了打破这种局限,会选择买入科创主题基金,间接参与网下打新。

这也是普通散户唯一能绕开高门槛的办法,但这种方式的弊端十分明显。基金不仅会收取固定管理费,打新收益还会被所有持有人分摊,最后落到个人口袋里的收益,远远比不上自己中签新股的收益。

这些年监管层也在慢慢优化新股配售规则,尽量平衡各方的收益差距。

比如增加社保、养老金这类普惠性资金的配售比例,这类资金的背后,关联着无数普通民众的切身利益,也算是间接为散户争取红利。

同时优化回拨机制,热门新股会适当提高网上配售比例,只是调整幅度有限,没能彻底改变现有格局。

资本市场需要机构的专业和稳定,来支撑硬核产业的长期发展,这是市场稳步前行的根基。但资本市场同样离不开亿万散户的信任与参与,没有普通投资者提供的流动性,市场就没有持续的活力与温度。

你常年坚持打新,是不是也很少中签优质科创新股?你觉得新股二八分配的规则,该不该做出优化调整?欢迎在评论区留下你的真实想法,一起交流探讨。

信息来源:长鑫终于来了,中签率更新!7月16日申购丨东方财富网丨2026年07月09日收起