上海,一外卖小哥每天花2元钱,买一份“骑手个人意外险B款”,可还没接单就出了车祸,导致骨折,被鉴定为10级伤残,事故方全责,赔了他28万,保险公司却一口咬定,男子出事时还没接单,不在保障时段,而且,他已经拿到肇事方的赔偿,保险就不赔了。男子气坏了,一纸诉状,把保险公司告上法庭,案子经过2审,判决让人太解气了。

姜先生背井离乡,来到灯红酒绿的大上海,因为无一技之长,所以他选择送外卖这种下苦的工作,只要他脚踏实地,手脚勤快,养家糊口没问题。

众所周知,外卖小哥没有穿街走巷,在车水马龙里疾驰,很是危险。

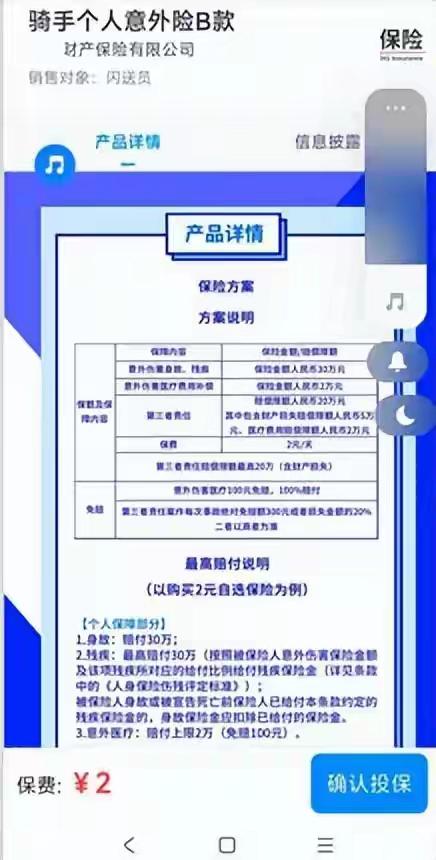

姜先生为了让自己有份保障,就每天花2块钱,买一份“骑手个人意外险B款”,万一有个剐蹭受伤,起码有钱看病吃药。

2024年7月的一个早上,姜先生跟平时一样,先在平台上花2块钱买了当天的“骑手个人意外险B款”。

买完后,他正准备上线接单,不幸找上门来,他在路上就被车撞了。

他右肱骨骨折,挺严重,最后鉴定下来是10级伤残。

因为肇事司机是全责,对方赔了他28万多,随后,他想起自己当天买了意外险,就去找保险公司要赔偿,按照条款十级伤残能赔3万块。

谁知道保险公司直接给拒了,还找了两个听起来像那么回事的理由:一个是说这个保险,只保从接单到送完单之后1个小时的时间段。

而姜先生出事的时候还没接单,不在保障时间里。

另一个原因,是说他已经从肇事司机那拿到赔偿了,不能再拿保险的钱,不然就是重复赚钱。

姜先生气的不轻,当然不能接受这个说法,直接把保险公司告到了徐汇区法院。

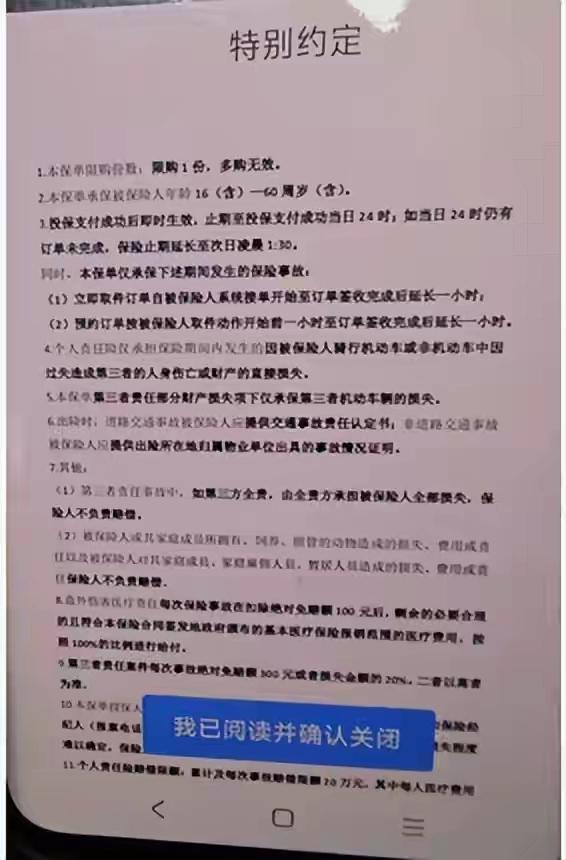

法院发现,保险公司把免责条款藏起来了,根本没放在投保的主页面上,而是藏在附件的条款里。

姜先生投保的时候,也没有强制要求他看,小哥买的时候看到的保险凭证上,压根没提还有这个时间限制,如果有,他就不会买了。

最后一审判保险公司赔3万块伤残金,还有相关的鉴定费用。

保险公司不服又上诉,二审直接给驳回了,维持原判。

战国韩非的《韩非子·外储说左上》说:小信成则大信立。

在一件件小事上守住信用,才能最终建立起稳固的大信誉。

保险行业的大信用,就是靠每一笔几块钱的小额保单、每一次踏踏实实的理赔攒出来的。

连2块钱的骑手意外险,都不肯守诚信,慢慢就会消耗掉整个行业在新就业群体心里的信任,最后损失的是整个行业的公信力。

很多人买保险都有这个顾虑:花钱的时候说得天花乱坠,真要理赔了就各种抠条款、找理由拒赔。

尤其是这种几块钱的小额保险,不少人嫌麻烦就吃了哑巴亏。

外卖小哥每天掏2块钱买的就是个安心,保险公司反倒把免责条款藏得严严实实,既没履行告知义务,还拿“不能重复获赔”这种外行说辞搪塞,其实,就是想少赔钱、甚至不赔钱。

这次法院的判决可以说是给所有投保人撑了腰,孟子说:“诚者,天之道也;思诚者,人之道也。”

孟子追求真诚守信,是做人做事的根本规律。

法院的判决,本质上就是守住了这个朴素的道理。

不能让不守诚信的人靠耍小聪明占便宜,也让普通打工人的合理期待得到了法律的保护。

保险公司别总想着打信息差的主意,该承担的责任躲不掉。

《保险法》第17条规定:对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

保险公司把保障时间,限制这类免责条款隐藏在附件中,没对姜先生尽到提示和明确说明义务。

因此,该条款依法不产生效力,同时人身意外伤害保险,不适用财产险的损失补偿原则。

姜先生有权在获得肇事方赔偿后,另行主张保险金,法院判决完全符合法律规定。

对此,你怎么看?

案例来源:红星新闻2026-7-11