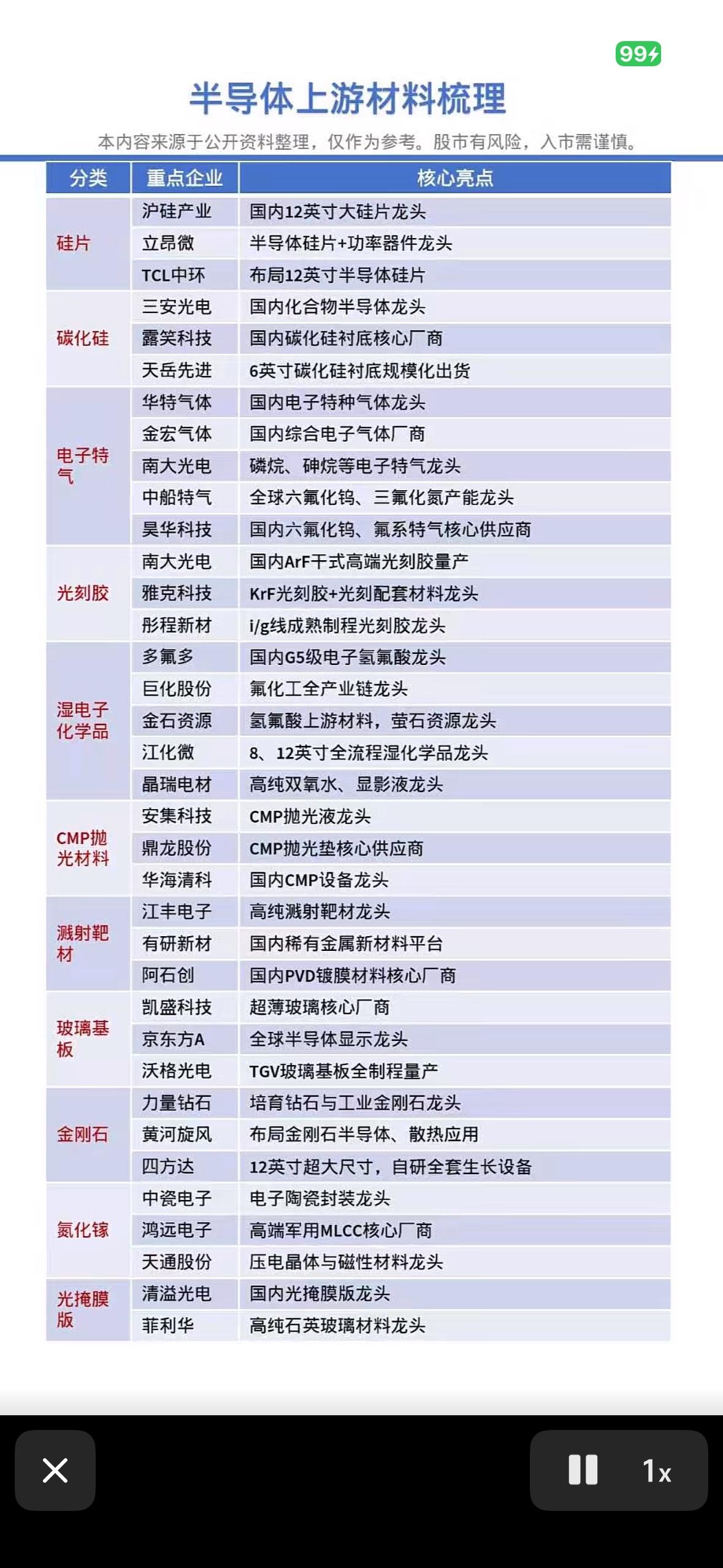

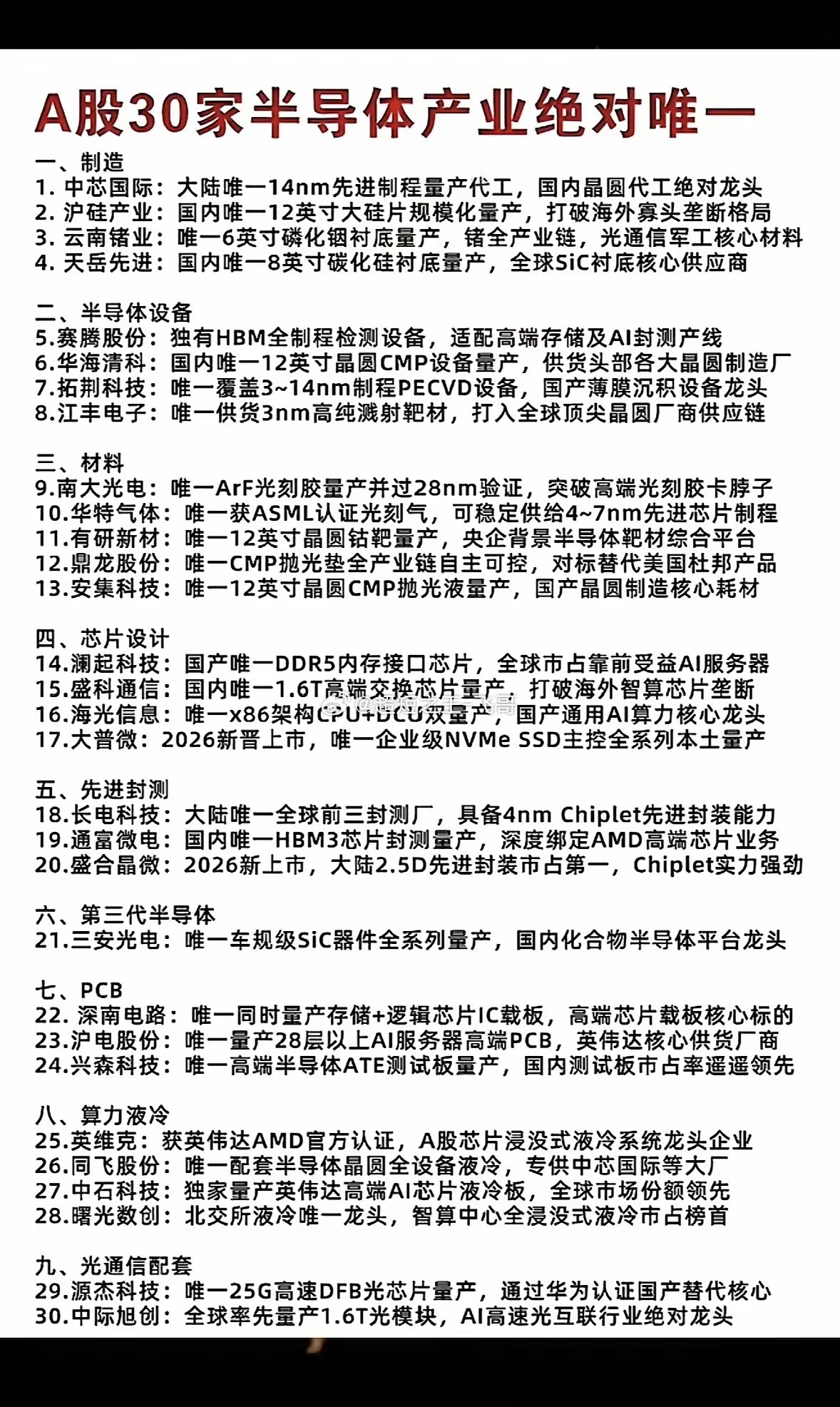

国产替代,谁在突围?

当前AI算力爆发叠加国产替代加速,关键材料供需矛盾日益突出。

一:磷化铟衬底、高端光刻胶供应链咽喉级赛道,供需矛盾最为突出。

1、磷化铟衬底全球供需缺口超70%,扩产需2-3年,AI光模块需求爆发式增长,短期难以缓解。

核心龙头:·云南锗业——6英寸磷化铟衬底量产,规划产能45万片/年

2、高端光刻胶ArF国产化率不足1%,日本管制持续加码,从0到1突破迫在眉睫。

核心龙头:·南大光电——国内唯一量产ArF光刻胶,客户覆盖中芯国际·鼎龙股份——KrF/ArF已获两家头部晶圆厂批量订单,布局40余款产品

二、电子特气

涨价传导最为直接,日本停产造成刚性缺口。日本关东电化、中央硝子永久停产造成约2000吨/年刚性缺口,六氟化钨价格已暴涨超236%。

·中船特气——国内收入规模第一,六氟化钨国内市占率超八成,产品批量导入5nm先进制程

·昊华科技——六氟丁二烯全球第一,三氟化氮全国前三

·华特气体——国内唯一拥有ASML双认证光刻气企业,57款产品实现国产替代,8-12寸晶圆厂覆盖率领先

三、12英寸大硅片

AI需求倍增叠加晶圆厂扩产,确定性较强的增量机会。国产化率约15-20%,AI服务器消耗是传统服务器3.8倍,高端SOI硅片细分缺口超30%。

·沪硅产业——国内唯一实现12英寸大硅片规模化量产的企业,供货中芯国际、台积电

· 西安奕材——全球第六、中国大陆第一的12英寸硅片厂商,2025年10月科创板上市

四、CMP抛光材料、高端溅射靶材国产替代逻辑明确,但先进制程尚需时间验证,属中长期跟踪方向。

1、CMP抛光材料

7nm以下国产化不足10%,成熟制程已有突破,但14nm以下及上游原材料仍高度依赖美日。

· 鼎龙股份——国内CMP抛光垫唯一实现规模化量产企业,覆盖成熟至先进全制程·安集科技——国产CMP抛光液绝对龙头,全球市占率约10%,多款产品进入7nm先进制程

2、高端溅射靶材

海外主导格局未变,但原材料涨价叠加AI需求拉动,行业进入提价周期,龙头已打入3nm供应链。

·江丰电子——全球晶圆制造靶材份额第二,A股唯一打入台积电3nm/5nm/7nm全制程供应链的本土企业

·有研新材——央企背景靶材龙头,国内少数可量产12英寸7nm级铜、钴靶材企业,钴靶国内市占率近乎全覆盖,供货台积电、中芯国际

五、先进封装材料

更多跟随下游封测景气度,独立逻辑偏弱,但个别卡位AI算力的方向弹性较优。CoWoS等先进封装扩产拉动需求激增,但自给率普遍较低。

· 鼎龙股份——平台化布局,CMP、光刻胶、封装材料协同发展

·联瑞新材——HBM关键填料球铝国内前三,AI算力核心受益标的

·华海诚科——环氧塑封料产销全球第二(并购后),已卡位HBM高导热EMC。