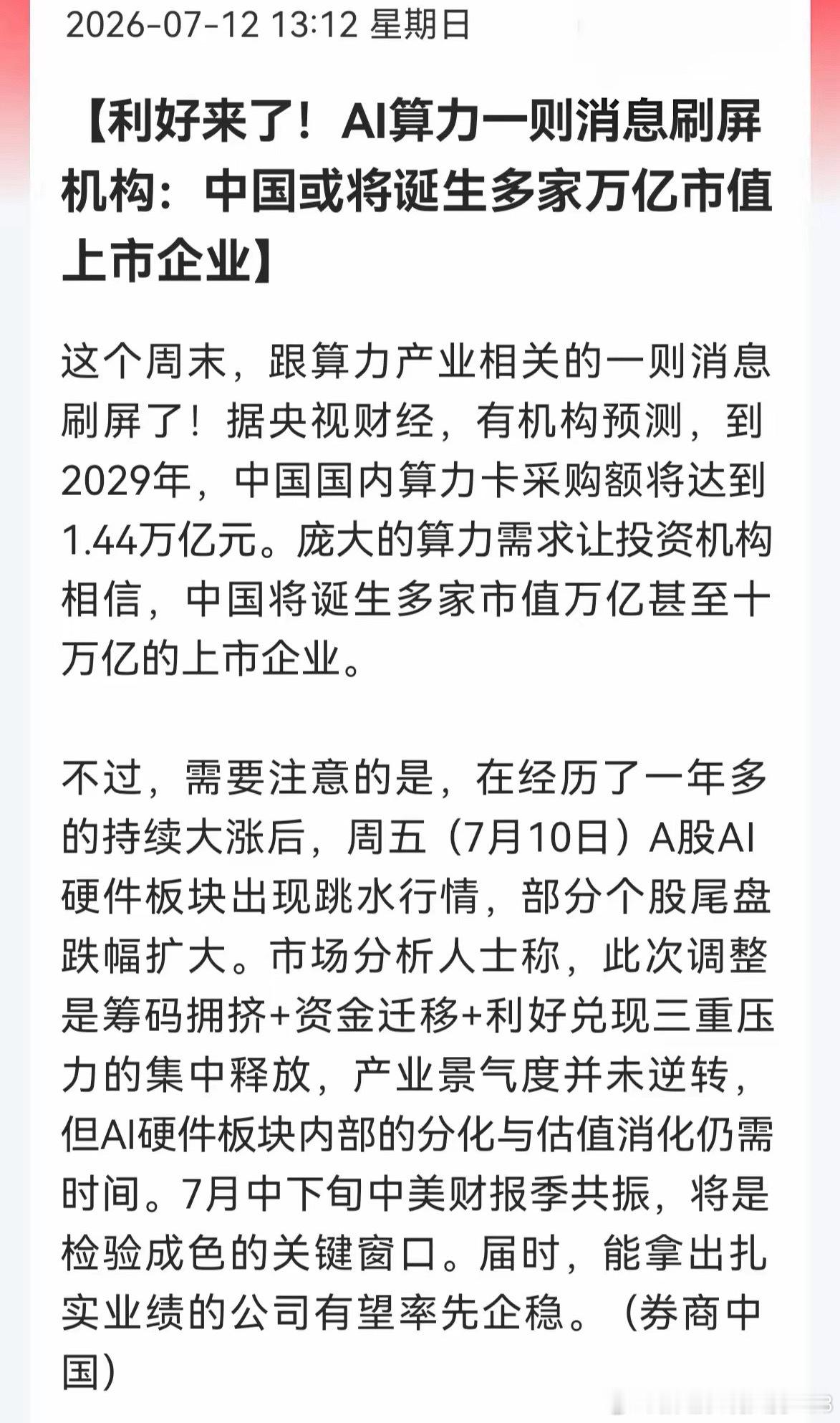

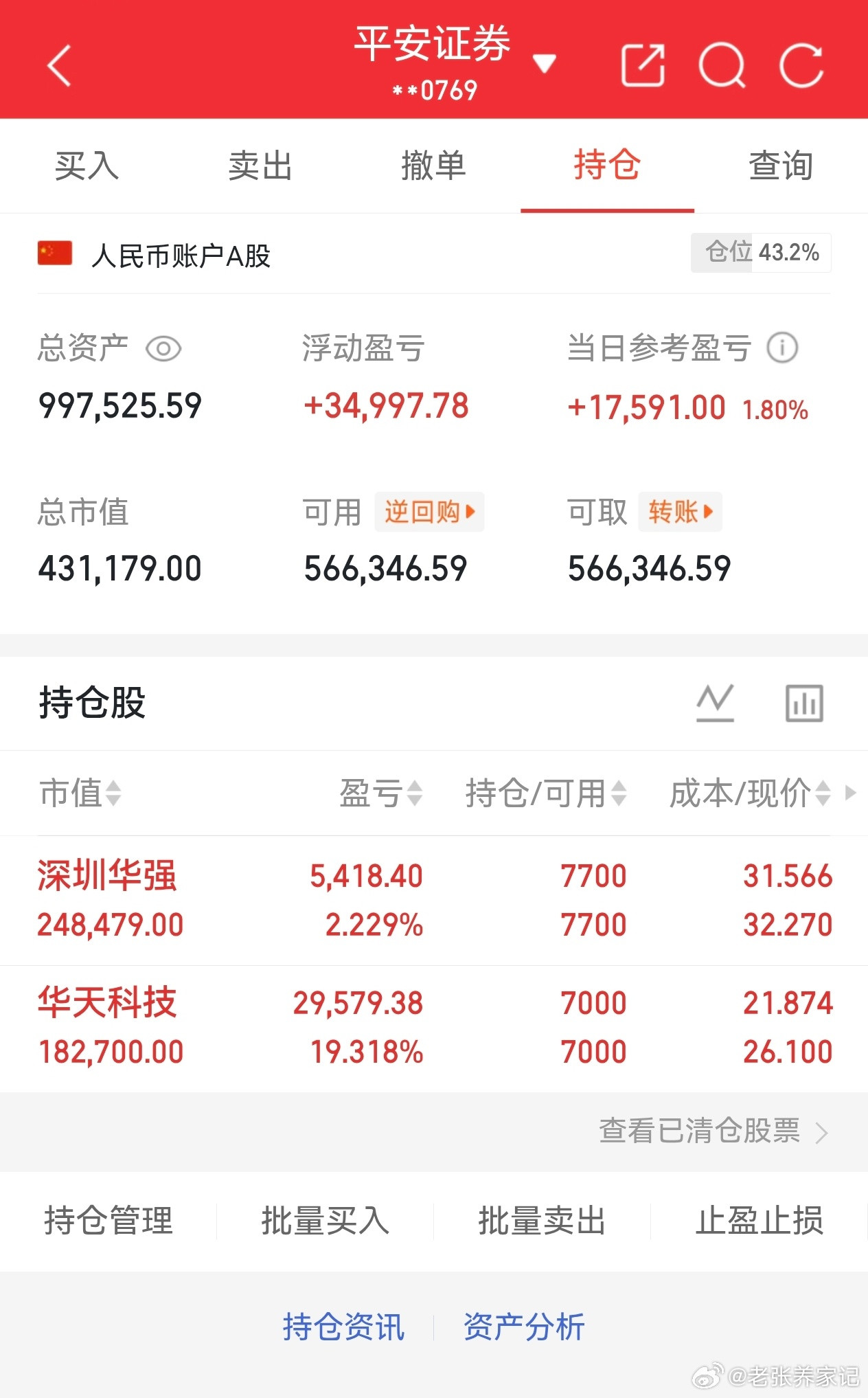

拿算力仓位的朋友,这条央媒重磅消息一定要细看

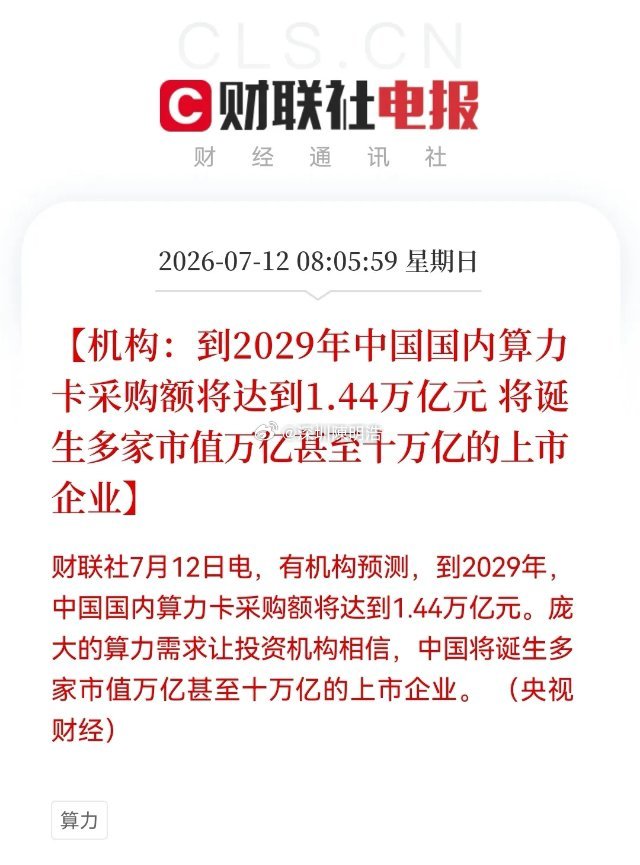

刚刷屏的央媒预测:到2029年国内算力卡采购规模将达到1.44万亿。先给大家捋清关键点,这个数字是互联网大厂采购算力硬件的资本开支,不等于芯片厂商直接营收,更不能直接等同于上市公司现有市值,但底层产业逻辑很硬:算力整体需求未来翻4倍,供给扩张仅一倍出头,供需缺口长期存在,芯片涨价+国产替代是明牌长线逻辑。

很多人疑惑周五AI硬件集体跳水,是不是产业逻辑出问题了?其实完全不是行业走弱,纯粹是前期涨得太猛、筹码拥挤到极致。光模块公募超配比例达12.7%,估值处在近5年97%分位;存储板块更夸张,估值接近近5年99.2%分位,基本站在历史估值天花板。叠加长鑫IPO要冻结万亿级资金,机构为了打新只能抛售高位老股回笼资金,再加上隔夜美股半导体同步大跌,多重压力集中释放,高位筹码自然松动出逃。

接下来操作思路要调整,别死拿那些已经涨了十倍的高位龙头。中金最新“AI扩散”思路很值得参考:资金正在从拥挤度拉满的光模块、PCB,往持仓冷清、估值低位的上游细分切换。重点看液冷:英伟达新一代架构强制标配液冷方案,Q3行业订单会集中释放;还有钨、锡、铟、锗这类算力刚需小金属,以及电子布赛道,前期滞涨明显,板块估值普遍只有20-30倍,性价比比高位硬件高太多。

7月下旬中美企业财报季才是真正的分水岭,相当于行业照妖镜。能拿出稳定毛利率、订单能见度清晰的公司,才能真正止跌企稳;纯靠题材炒作、没有业绩兑现的小票,这一波回撤已经接近20%,后续还要持续洗盘消化泡沫。

未来市场一定会跑出万亿市值的算力企业,但大概率是实实在在拿到国产GPU、液冷、算力租赁大额订单的标的,不是现在已经被资金抱团炒到高位的老主线龙头。

赛道划分给大家理清楚:核心主线紧盯国产算力芯片、液冷温控、算力租赁、光通信;扩散低位细分关注稀有小金属、电子布。

最后提醒一句,1.44万亿的市场空间,传导到上市公司财报还要跨过拿单、量产、配套落地三道关卡,别光看到万亿规模就盲目追高,节奏一定要踩准。