如果美国突然增发37万亿美元,把欠下的债务全部还清,会出现什么?美国真敢这么做,第二天未必会被中国、俄罗斯、英国、法国四个安理会常任理事国联手逐出国际圈,先倒霉的仍会是美国普通人。真正可怕的不是物价涨几倍,而是美元信用会从地基开始塌陷。

先看一个容易被忽略的信号。国际货币基金组织6月30日公布的数据中,2026年第一季度美元仍占全球外汇储备的57.13%,可2025年黄金在官方储备中的比重已经超过美国国债。各国并没有公开抛弃美元,却早就在给自己的保险柜增加第二把钥匙。

假如37万亿美元突然进入清算系统,华盛顿消灭的绝不只是账面负债,还会一并打碎全球金融市场最常用的抵押品。银行拆借、回购交易、养老基金和保险公司的长期配置,都把美债当作定价基准。美国若把这根承重梁抽走,华尔街先面对的不是轻松,而是资产体系失重。

很多人把美国债务想成欠外国的一张总账,这是误解。美国财政部4月数据表明,日本持有约1.21万亿美元美债,英国约9375亿美元,中国约6511亿美元,法国约3933亿美元。真正的大头掌握在美国本土基金、银行、居民账户和政府信托基金手里,印钞赖账首先是在收割自己人。

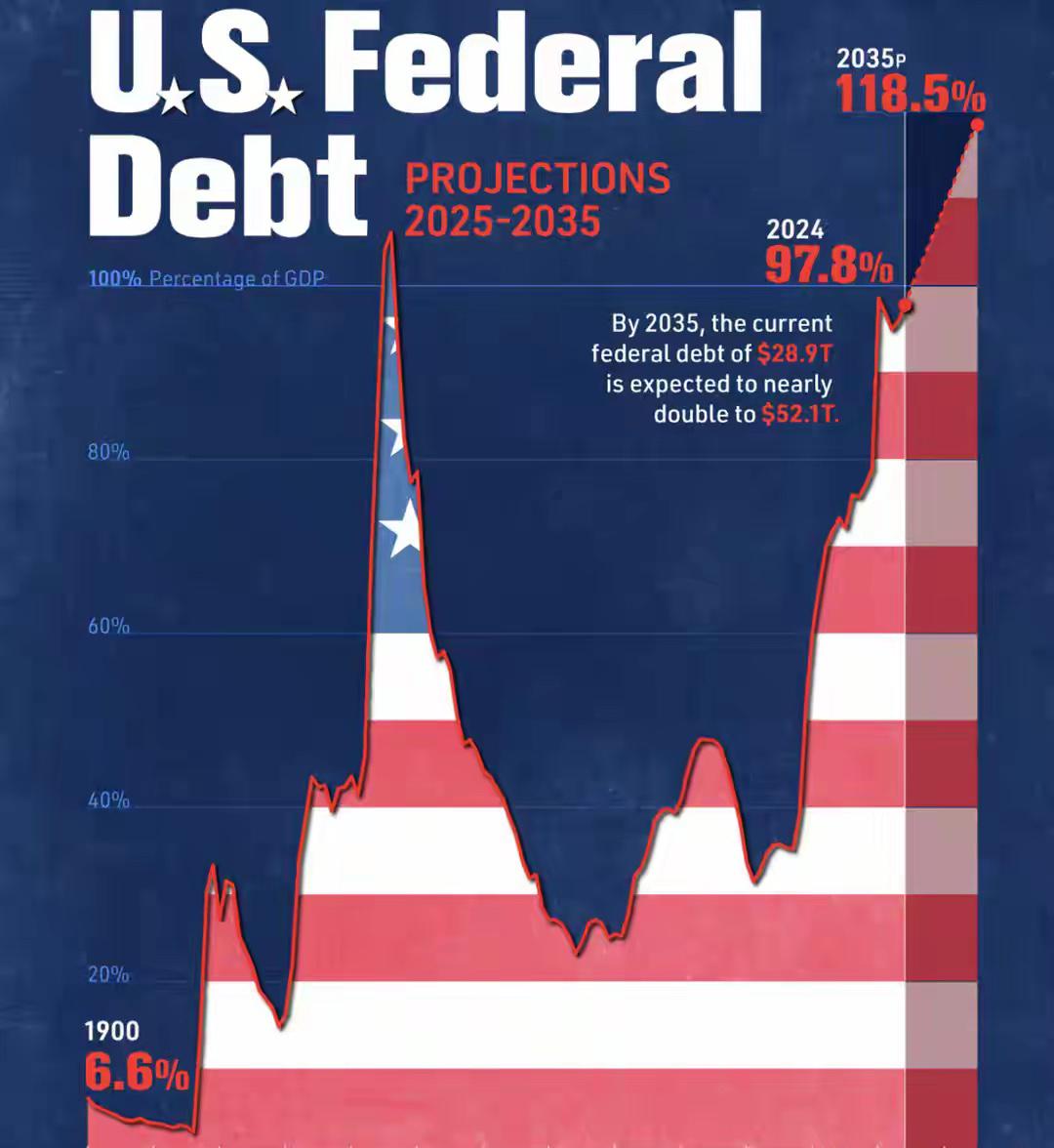

更讽刺的是,37万亿美元如今连“全部还清”都做不到。美国财政部数据显示,6月25日联邦债务已达到约39.31万亿美元。就算凭空造出37万亿,账面上仍留着缺口;更别提社保、医疗、军费和行政开支每天还在继续,印钞只能抹掉昨天的借条,堵不住明天的赤字。

市场也不会等美国政府把钱发完才作出反应。只要国会和美联储露出准备大规模货币化的迹象,债券交易员就会先抛长期美债,外汇机构会做空美元,石油、黄金、铜和粮食期货会迅速重估。等第一笔新增美元真正到账,价格冲击可能早已传遍全球。

这场冲击最狠的一刀,不是超市里的面包,而是美国人手中的固定收益资产。退休账户、年金、寿险和长期债券写着明确的美元数字,却没有承诺未来能买多少商品。通胀一旦失控,政府名义上把本金还了,债权人的真实财富却被货币贬值悄悄拿走。

房主也未必能靠房价上涨躲过去。资产价格初期可能冲高,可贷款利率、保险费、维修成本和地产税会同步上升。年轻人买不起房,中产不敢换房,商业地产融资链条会更紧。账面价格看着热闹,真正能够成交的市场反而可能冻住。

2026年7月的美国尤其没有这种豪赌空间。国会预算办公室7月9日估计,2026财年前九个月赤字已达1.4万亿美元,公共债务净利息支出达到8570亿美元,比上年同期增加13%。财政机器仍在扩大缺口,此时印钱清债,相当于一边砸水库,一边继续开闸放水。

美国国内政治也会迅速撕裂。拿工资、领养老金的人会要求补偿,工会会追着物价重新谈薪,企业会频繁改价,地方政府会提高收费,银行则会缩短信贷期限。社会上的每一份长期合同都会变得可疑,因为谁也不知道半年后的美元还值多少。

外部世界不会像参考资料描述的那样,由几个国家开会把美国“踢出国际圈”。真正的惩罚更安静,也更难逆转:贸易商要求增加欧元、人民币或黄金计价,央行减少长期美债,能源出口国提高风险溢价,主权基金把新增资金转向资源、港口和实体产业。

美国盟友会比对手更尴尬。日本和英国是美债最大海外持有者,它们既依赖美国安全体系,又承受美元资产缩水。公开挑战华盛顿的代价很高,不调整资产配置的损失同样巨大。结果很可能是嘴上继续支持美元,手上却悄悄缩短期限、分散储备。

对中国而言,这种极端场景不是值得庆祝的“美国自爆”。美元和美债仍深度嵌入全球贸易、航运、保险及大宗商品市场,美国若主动制造货币海啸,中国出口企业、外汇资产和能源进口都会遭受冲击。需要做的是提前筑堤,而不是站在岸边看热闹。

中国的应对方向应更务实:继续降低单一美元资产风险,提高黄金和战略资源储备,扩大人民币在能源、矿产、装备和跨境电商中的结算,推动更多双边本币互换落到真实贸易。同时也要避免停留在口号层面,关键是让人民币资产具备稳定、可预期、能承载大额资金的能力。

更值得警惕的,并非美国某天疯狂印出37万亿,而是它把这一过程拆成十年:持续高赤字、容忍较高通胀、压低实际利率、推动债务展期,再借助美元地位向外转嫁成本。这种办法不会制造一夜崩塌,却能长期侵蚀债权国财富,也更符合华盛顿的现实选择。

所以,美国真要一次性印钞还债,不会得到一个干净的新账本,只会失去继续低成本借钱的资格。美债能够长期滚动,不是因为美国印刷技术高,而是全世界相信它不会拿印钞机对债权人动刀。一旦这条底线被踩穿,美元霸权不会当天倒下,却会从此进入难以逆转的信用撤退。