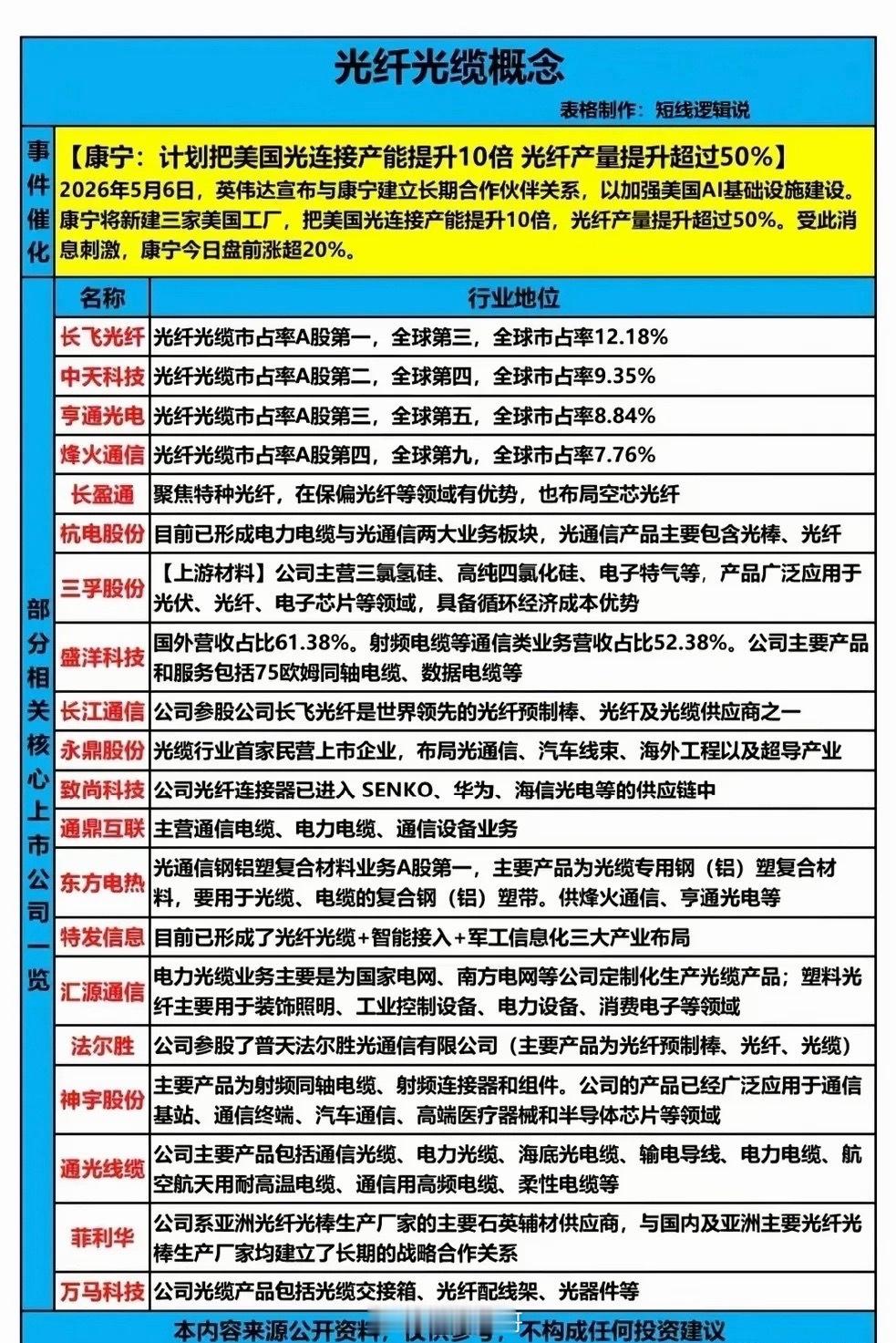

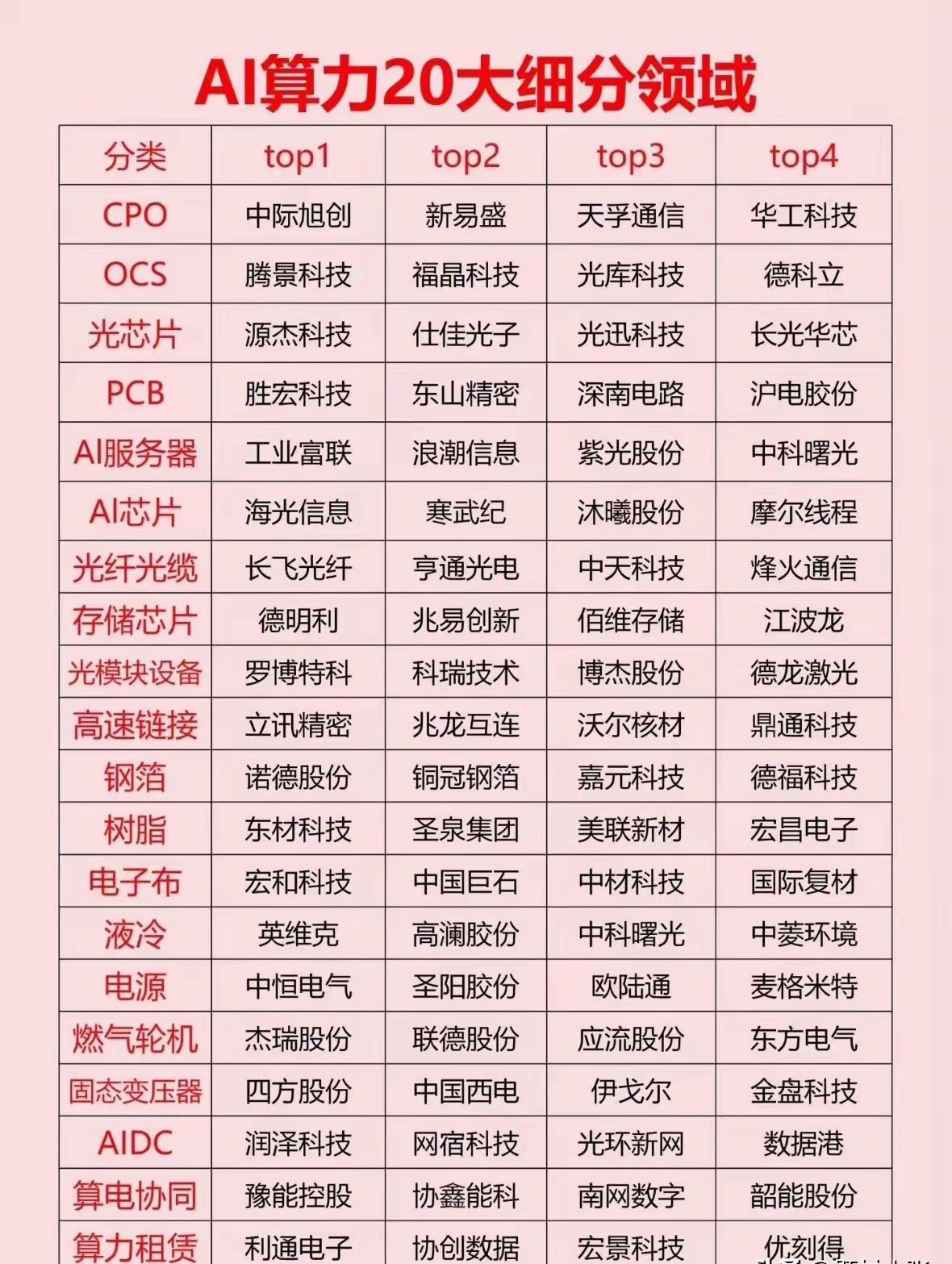

英伟达+康宁联手引爆AI光纤赛道!国产龙头迎全球供需重构机遇

AI算力基建的史诗级变革,正由全球科技巨头联手点燃。2026年5月6日,英伟达与康宁官宣长期深度战略合作,以32亿美元级资本绑定、锁定未来十年AI光连接核心产能,直接引爆全球光纤光缆赛道预期。这场海外巨头的“疯狂扩产”,非但不是国产厂商的危机,反而成为中国光通信全产业链价值重估的最强信号。

一、事件引爆:AI算力倒逼,海外巨头激进锁产能

• 合作核心:英伟达战略入股康宁(5亿美元先行+27亿美元认购权),康宁计划新建3座美国工厂,将本土光连接产能提升10倍、光纤产量扩超50%,专供英伟达下一代AI集群。

• 底层逻辑:AI大模型对数据传输提出极限要求——传统铜线被彻底淘汰,全光互联成为必选项。英伟达从GPU延伸至底层光连接,构建“芯片+光传输”的AI基建闭环。

• 市场反应:康宁盘前暴涨20%+,A股光纤光缆板块全线爆发,通鼎互联、烽火通信、光迅科技等多股涨停,行业逻辑从传统通信基建,正式切换至AI算力核心基础设施新赛道。

二、康宁的软肋:本土扩产难填缺口,中国供给成全球支柱

康宁激进扩产,恰恰暴露两大致命短板:

1. 产能与成本劣势:美国本土建厂面临高造价、高人力、配套缺失,成本远高于中国;即便扩产完成,也仅能满足英伟达部分需求。

2. 全球供给格局:中国厂商已掌控全球近70%光纤产能,长飞、亨通、中天三巨头合计占全球40%+市场份额:

◦ 长飞光纤:全球市占12.18%稳居前三,唯一掌握三大光棒工艺,AI专用G.654.E光纤全球市占80%-90%。

◦ 亨通光电:光纤+海缆双龙头,海外营收占比35%+,高端光纤自给率90%+。

◦ 中天科技:特种光纤与海缆领军,空芯光纤技术领先。

三、全链机遇:从上游材料到成品光缆,国产龙头全面受益

1. 光纤光缆龙头(核心受益)

• 长飞光纤:全球AI光纤绝对龙头,空芯/超低损耗光纤技术领先,海外订单排至2028年。

• 亨通光电:海缆+光纤双轮驱动,海外拓展能力强,一季度业绩翻倍增长。

• 中天科技:特种光纤+海缆全产业链,绑定海内外高端客户。

• 通鼎互联:运营商集采主力,全产业链布局,深度受益国内算力网建设。

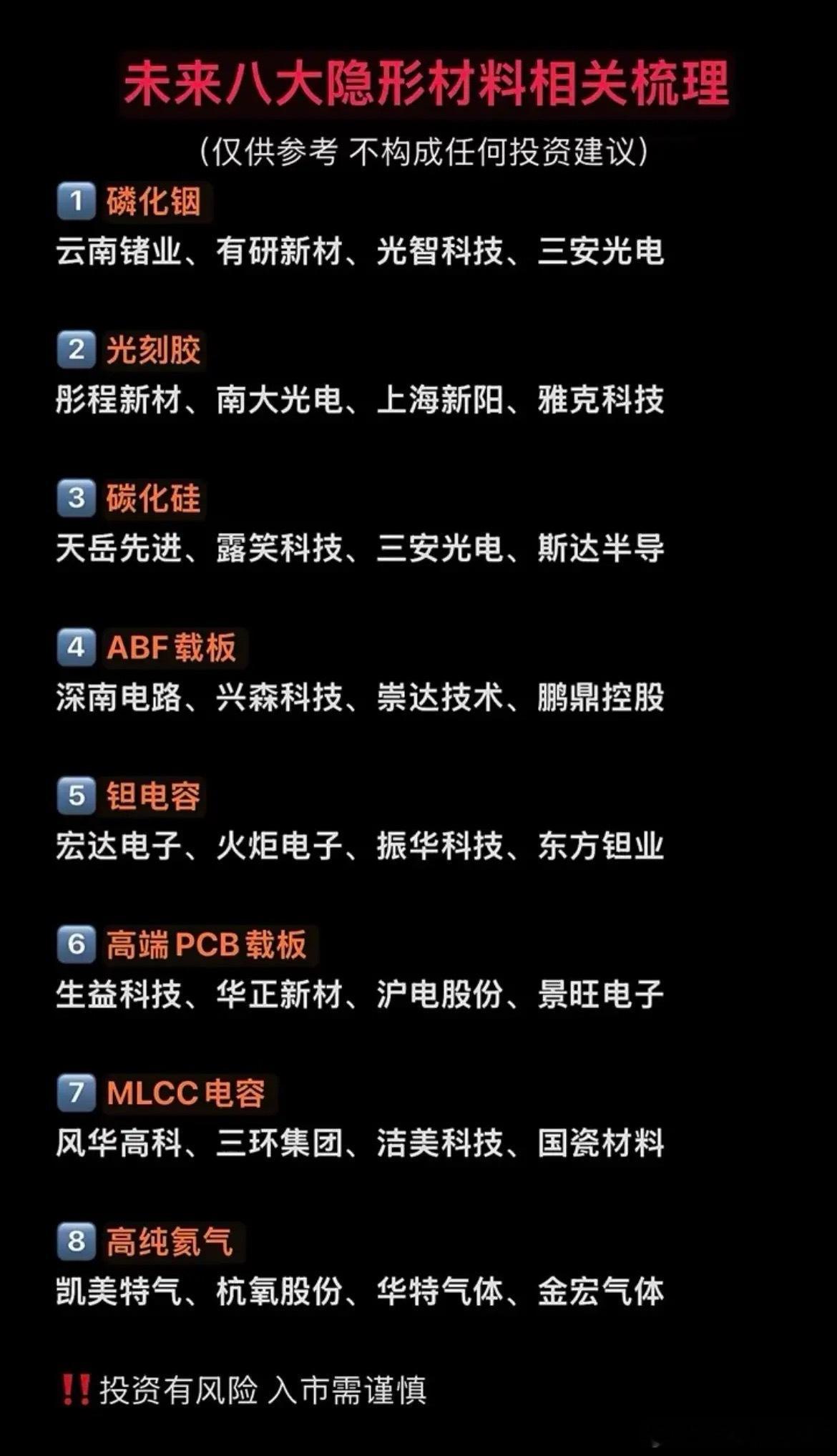

2. 上游核心材料(国产替代)

• 三孚股份:三氯氢硅、高纯四氯化硅,光纤预制棒核心原料。

• 云南锗业:磷化铟(InP)衬底、四氯化锗,光芯片/光纤掺杂材料双龙头。

• 福晶科技:全球光学晶体龙头,铌酸锂等核心材料供应全球。

3. 光器件/配套(供应链弹性)

• 太辰光:MPO连接器龙头,康宁核心供应商,承接海外订单外溢。

• 仕佳光子:PLC/AWG光芯片,打入康宁数据中心方案。

• 特发信息:通过康宁认证,切入北美AI光纤代工体系。

• 致尚科技:光纤连接器进入全球供应链。

四、投资主线:双重催化下,三大方向优先掘金

1. 全球龙头(首选):长飞光纤、亨通光电、中天科技——全产业链自主可控、成本/技术/产能三重壁垒,直接受益全球AI光纤需求爆发。

2. 国产替代(弹性):三孚股份、云南锗业、福晶科技——上游材料卡脖子环节,供需紧张下量价齐升。

3. 供应链配套(稳健):太辰光、仕佳光子、特发信息——绑定头部客户,订单确定性强。

五、总结:不是危机,是时代级机遇

英伟达+康宁的联手,本质是AI算力需求彻底引爆光通信赛道的标志性事件。海外扩产无法填补全球缺口,反而凸显中国厂商产能、成本、技术的不可替代性。

伴随“海外需求爆发+国内东数西算”双重驱动,光纤光缆行业从传统周期赛道,正式迈入AI算力基建黄金成长期。掌握全球供给主导权、实现高端技术突破的国产龙头,将迎来业绩与估值的双重戴维斯双击。

风险提示:本文内容均来自公开信息,仅作产业逻辑梳理,不构成任何投资建议。行业存在技术迭代、海外政策波动、竞争加剧等风险。