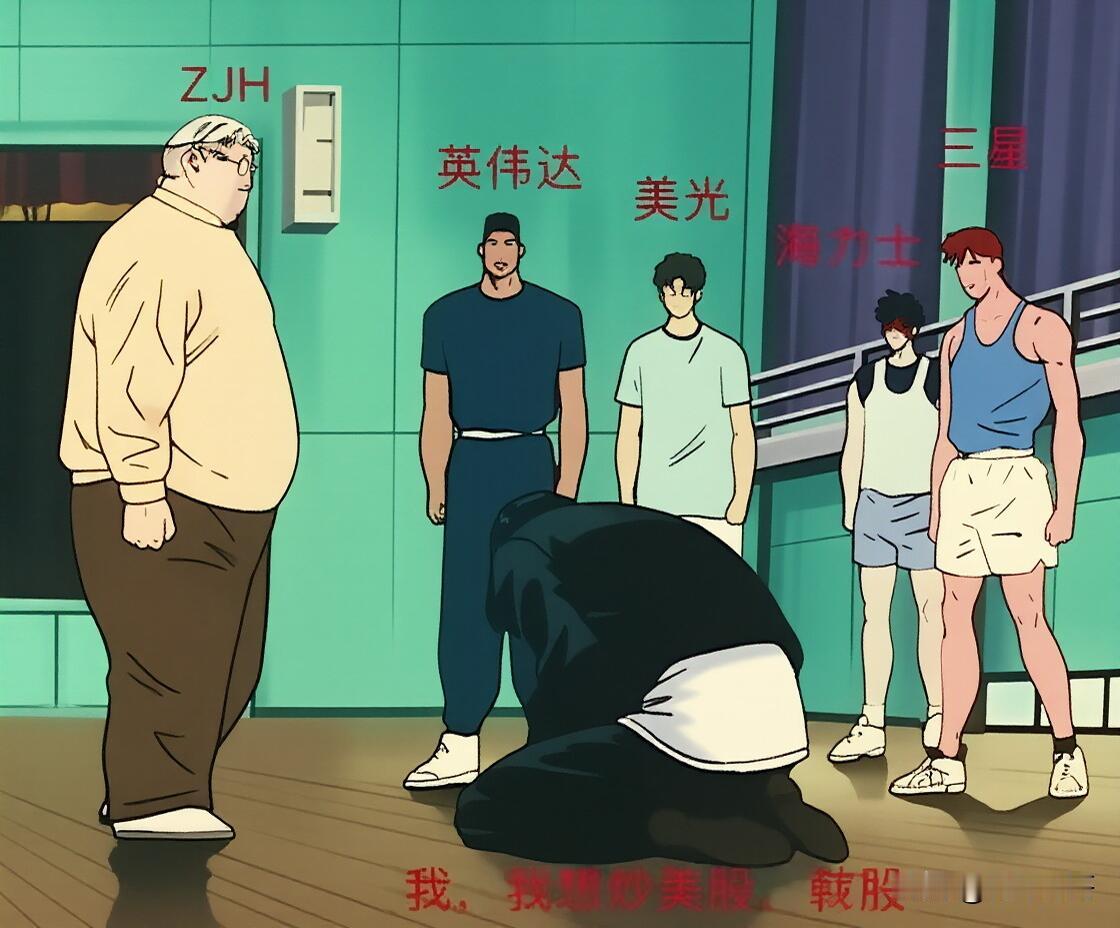

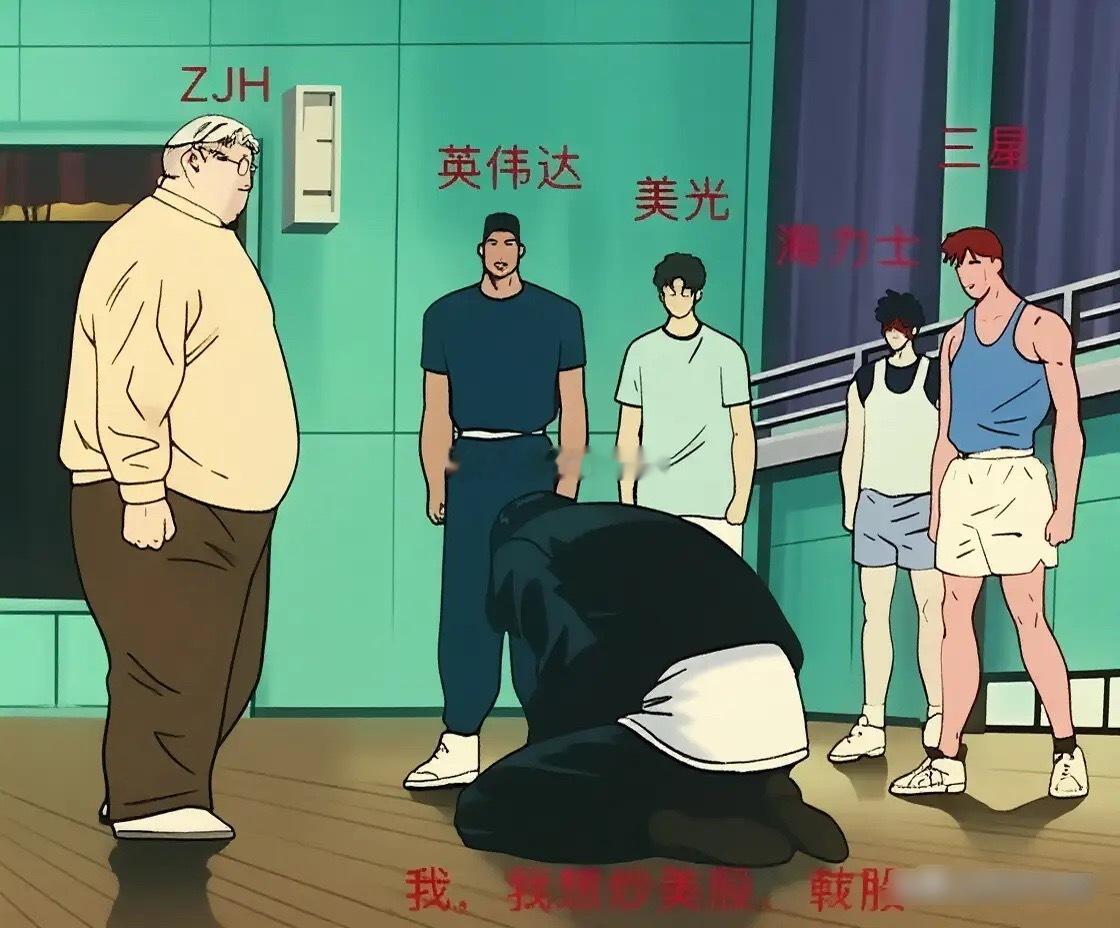

三家死对头,同一天坐到了一张饭桌上。

美光、三星、SK海力士,全球仅有的三家高带宽内存制造商,平日里抢英伟达同一张订单抢得头破血流,市场份额年年掐得寸土不让。

5月28日这天,他们集体出现在Anthropic的融资名单里,官方称谓是"战略基础设施合作伙伴"。

竞对变股东,这事本身就够离谱的了。

Anthropic这轮融资总额65亿美元,融后估值9650亿美元,把OpenAI那8520亿的身价甩在了身后。

亚马逊出了50亿,谷歌掏了数十亿,红杉、Altimeter、Dragoneer轮番领投,随便拉出一个名字都是顶格玩家。

但真正让业内人盯着看的,不是这些数字,是那三家存储芯片公司的名字同时出现在同一行里。

这件事,搁以前几乎没人敢想象。

HBM现在是什么地位?

AI军备竞赛里最稀缺的战略物资,没有之一。

2026年第一季度,三家的全年产能就已经被订购一空,缺口估计在两到五成之间,这种局面预计要持续到2028年。

SK海力士吃掉大约一半的市场,三星和美光各分剩下的两成多。

供给这么紧,谁能锁住货源,谁才有资格谈AI大模型的规模扩张。

Anthropic把这事想得很清楚,与其年年在市场上抢货,不如让上游厂商直接变成自家股东。

利益捆上去了,优先供货的事不用开口,对方自己会算。

三家公司各有各的盘算。

SK海力士是英伟达Rubin平台HBM4的首供方,HBM收入早超过总营收的一半,毛利率将近六成,是普通内存的两倍。

押注Anthropic,就是在推理侧提前锁一个长期需求的锚。

三星则是刚从低谷爬出来的,此前因良率问题被英伟达踢出局,直到2026年2月才靠HBM4量产重新站回牌桌,多条腿走路的心思比谁都迫切。

美光更特别,作为美国本土唯一的HBM厂商,《芯片法案》给了它61亿美元补贴加持,地缘政治味道这么重的环境下,"美国货"三个字本身就是议价筹码。

三家各怀心事,却同时选了Anthropic。

这背后有个共同的逻辑:

AI模型对算力规格的需求,会沿着GPU到存储芯片这条链,一路向上传导,直接影响下一代内存的架构走向和带宽设计。

早一步成为股东,就能早一步收到这些需求信号,进而主导HBM下一代规格的定义权。

投资是表,争夺硬件话语权才是里。

关键是,Anthropic的年化营收从年初的约300亿美元涨到现在的470亿,用了不到两个月,预计本季度首次实现盈利。

Claude已经同时在亚马逊云、谷歌云、微软Azure三大平台跑起来了,Claude Code在企业开发工具市场的势头,让很多人开始重新估算这条赛道的天花板。

一家AI公司能在多短时间内把竞争对手的估值排名颠倒,过去没有太多先例。

更没有先例的,是三家HBM巨头联手入股同一家AI公司这件事。

说到底,不是Anthropic有多厉害,而是AI这件事已经厉害到,连上游硬件厂商都开始用股权押注它的走向了。

当存储芯片公司开始用真金白银给AI公司投票,这场游戏的规则,已经悄悄换了一套。