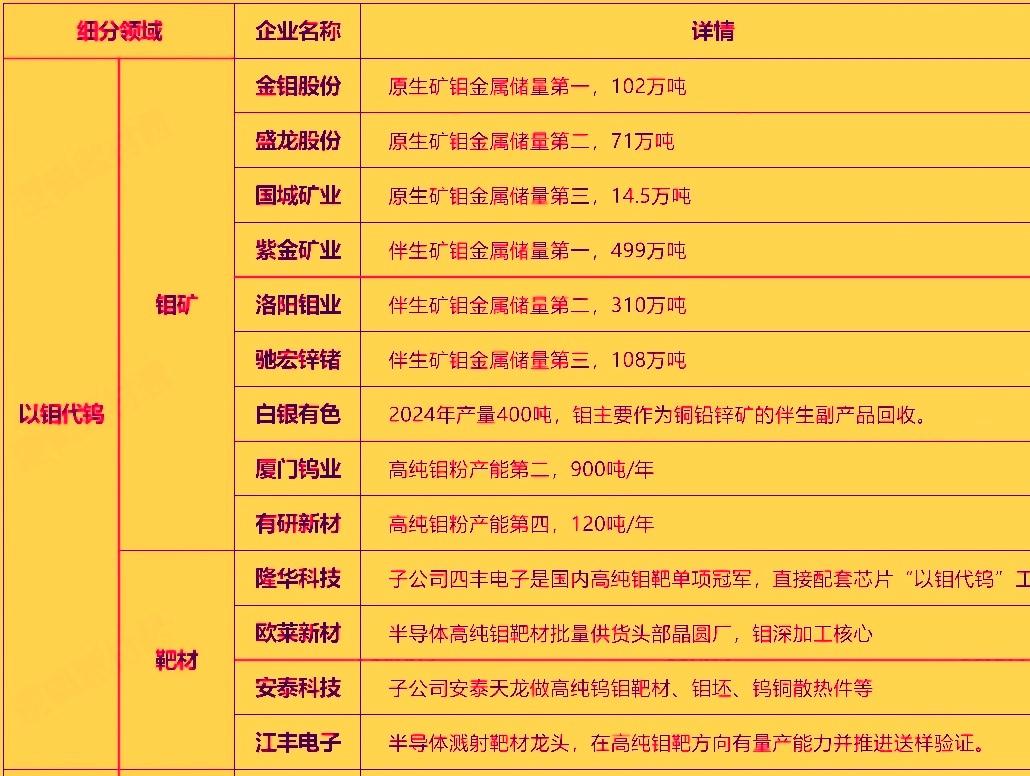

金钼股份vs洛阳钼业:钼业双雄,谁更具投资价值?钼作为半导体、军工、高端制造关键材料,2026年“以钼代钨”趋势明确,钼价持续走强。A股钼业两大龙头金钼股份(601958)与洛阳钼业(603993),业务模式、成长逻辑差异显著,谁更值得布局?一、业务纯度:一个专注,一个多元金钼股份:陕西省国资委控股,纯正钼业龙头,全球原生钼第一。钼权益储量227万吨,自给率100%,是A股钼矿→高纯钼粉→半导体钼靶全闭环企业,深度绑定台积电、中芯国际,直接受益半导体钼需求增量。洛阳钼业:民营全球矿业巨头,钼为副业(占比约15%),主营铜、钴、镍等,钼为铜钼伴生品,储量84万吨。优势在于全球化布局、新能源金属(铜钴)对冲周期,但钼价上涨弹性弱。二、业绩与盈利:一个高效,一个体量碾压2026年一季报:洛阳钼业营收664.03亿元、净利77.6亿元,体量远超金钼(营收41.58亿元、净利9.02亿元)。但盈利能力金钼更优,毛利率41%,显著高于洛钼24%(被低毛利贸易业务拖累)。三、估值与成长:一个弹性足,一个低估值截至2026年6月,洛阳钼业市值约4090亿,PE17倍,估值低、波动小,适合稳健配置。金钼股份市值约820亿,PE24倍,虽估值偏高,但半导体钼靶+高纯钼深加工成长空间大,钼价上涨弹性强。四、核心结论- 追求高弹性、半导体国产替代红利:选金钼股份,钼主业纯、技术壁垒高,业绩对钼价敏感度强。- 偏好低波动、稳健长期配置:选洛阳钼业,全球资源布局、铜钴新能源属性强,抗周期能力优。钼业赛道长期向好,双雄各有优势,投资者可根据自身风险偏好理性选择。

(股市有风险,投资需谨慎!)