三十一年。

足够让一代人从咿呀学语到结婚生子,然后压力山大。

1995 年,日本央行把利率压在 1%那会儿,正忙着善后 1980 年代末那场资产泡沫的烂摊子。满地碎瓷,收拾了三十年。

然后利率一路往下滑,滑进负数区间,滑成了全球金融史上最漫长的一场低迷。

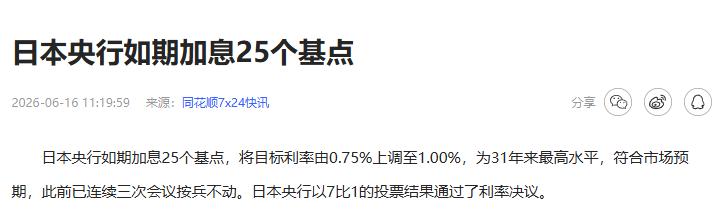

2026 年 6 月,日本央行终于把短期政策利率重新推到 "约 1%",背后是一个国家三十一年才走完的轮回。

实际上,这次加息 0.25 个百分点,市场早有预料。

消息出来,日元对美元稳在 160.2 附近,日经 225 一度冲破 7 万点历史高位,随后缩回。整个市场的反应,用一个词概括:认了。

倒是会议本身,颇有些意外的看头。

行长植田和男因肝病住院,缺席整场,未参与表决。

2010 年以来头一回,日本央行在没有行长的情况下开会,由副行长冰见野良三主持,另一位副行长内田真一出来开记者会。

少了掌舵人,表决结果:7 比 1。

投反对票的是委员浅田统一郎。

理由是中东局势对日本生产和就业的下行风险,比通胀上行风险更让他放心不下。改变不了结果,但说明委员会内部并非铁板一块。

穆迪分析的安格里克评价,这次投票分布说明董事会如今更为均衡,"此前则明显偏向鹰派"。

过去那种恨不得立刻动手的氛围,如今多少有些裂缝。

为什么 4 月暂缓,6 月出手?

内田真一给出了答案:美伊双方达成了延长停火的备忘录。

中东局势稍微稳了一点,石油供应的不确定性往后退了一步,日本央行的底气,跟着厚了一层。4 月那次按兵不动,市场其实相当不满,交易员把日元的进一步走弱部分归咎于日本央行的犹豫。

内田真一也坦承了:若一直推迟调整,今后可能不得不大幅加息,反而是更大的麻烦。

攒着,未必是好事。

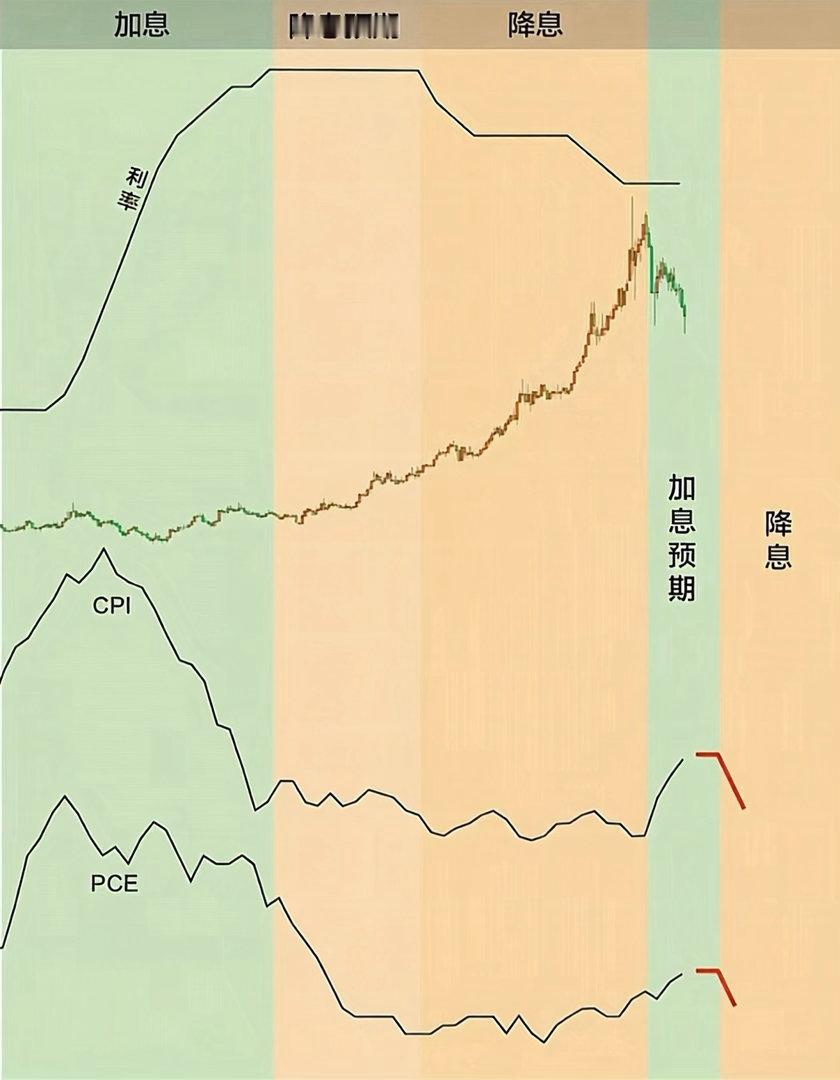

日本央行眼下的处境,两难之色相当明显。

安格里克说了一句实在话,"日本央行也没有什么好选择",推高日元,可以压住通胀,却会损伤经济;放任日元走弱,通胀继续攀升,又跟丢了节奏。选哪条路,都要付代价。

而日元依然徘徊在 160 附近,距离所谓 "正常",路还远得很。

随同决定一起发布的,还有国债购买计划的安排:从 2027 年 4 月起,日本央行停止缩减每月购债规模,稳定在每月约 2 万亿日元。相比 2024 年中期的 5.7 万亿,已经缩减大半,这条路,也悄悄走了好几年。

外界普遍预期,最快 10 月还会再加一次,同样 0.25 个百分点。

说到底,日本走出低利率的过程,慢得像是在逐块测试地基,生怕踩裂什么。

利率回到 1%,物价在涨,工资也在涨,可习惯了零利率乃至负利率的借贷结构,迟早要重新适应一个从未经历过的现实。三十一年的习惯,要靠每次 0.25 个百分点去慢慢矫正,这个过程比任何一次加息本身都更漫长,也更难熬。

数字变了。

底下的东西,还没变完。