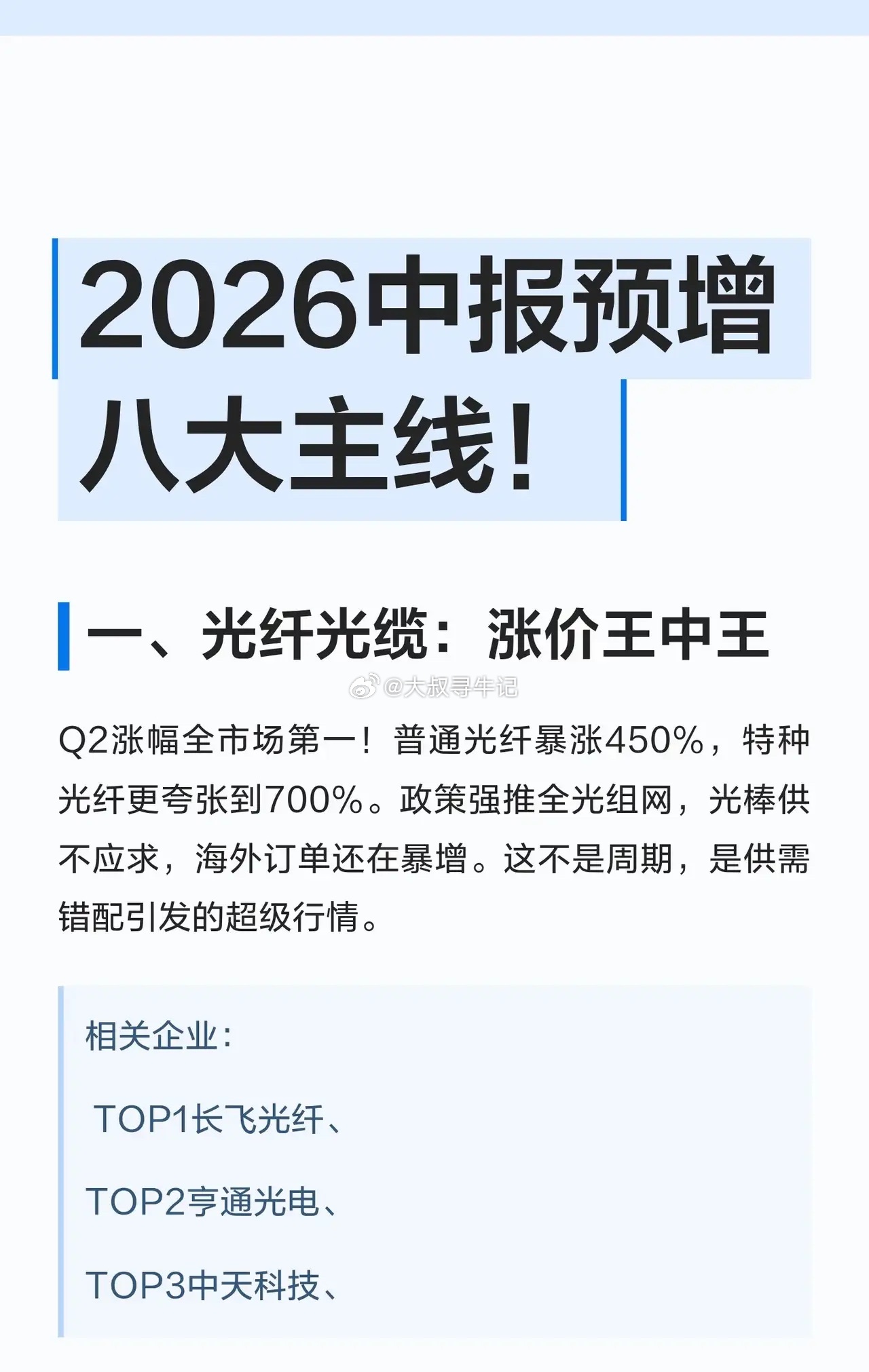

2026中报预增八大主线深度梳理

一、光纤光缆:涨价王中王

二季度涨幅全市场第一!普通光纤价格暴涨450%,特种光纤涨幅更是夸张至700%。政策强推全光组网,光棒供不应求,海外订单持续暴增。这并非传统周期行情,而是供需错配引发的超级周期。

相关企业:长飞光纤、亨通光电、中天科技、烽火通信、特发信息

二、MLCC:AI带来的“用量革命”

AI服务器单机MLCC用量暴增182%,高端型号自5月以来涨价2~5倍,厂商已完成三轮涨价。产能全面转向AI和车规领域,高容型号交期拉长至4个月,2027年前产能仍将保持紧张。

相关企业:风华高科、的冢科技、国瓷材料、宏明电子、凯盛科技

三、存储芯片:涨价还在继续

二季度DRAM环比增长58~63%,NAND更为迅猛,环比增长70~75%。产能优先供给AI存储,模组厂二季度业绩大概率超预期。存储周期反转,当前上车仍不算晚。

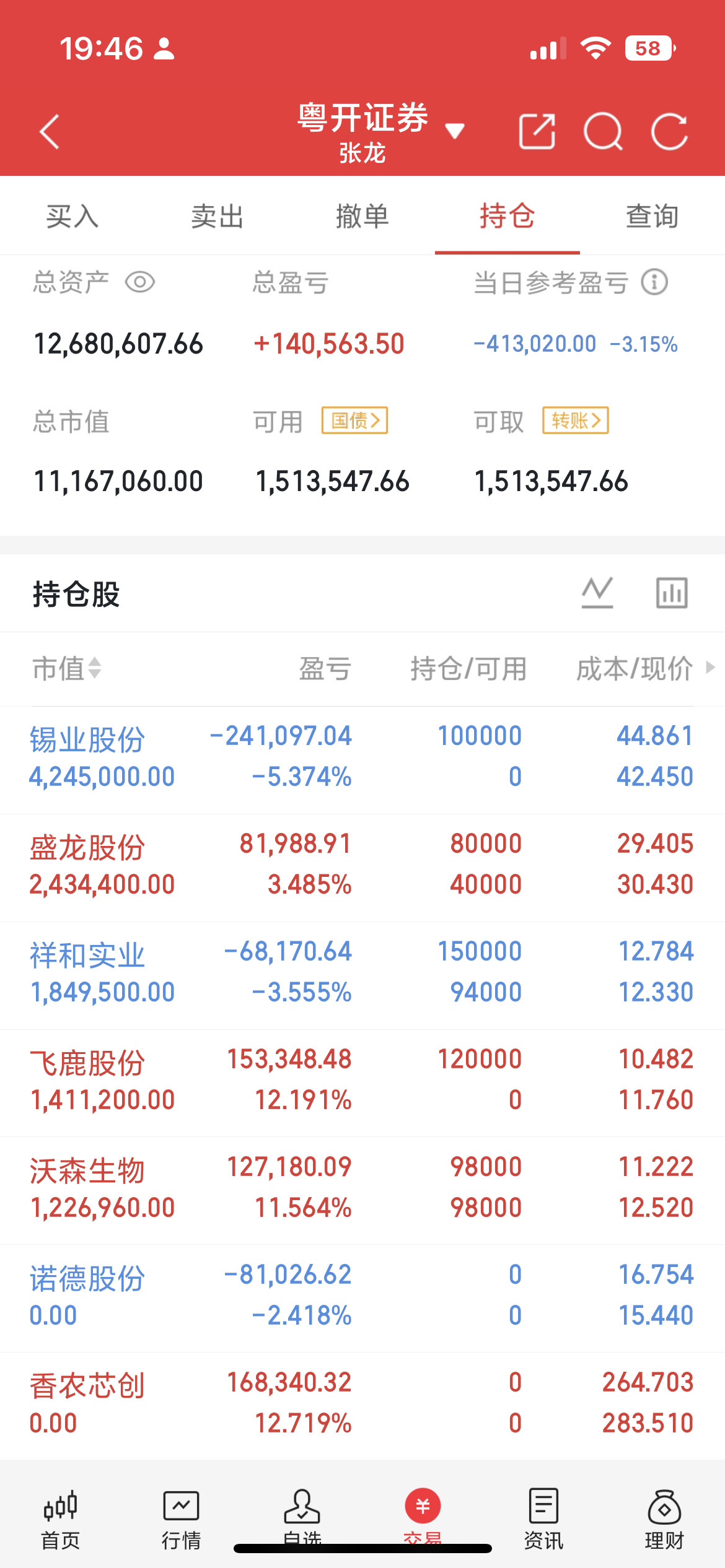

相关企业:普冉股份、香农芯创、长电科技、兆易创新、华天科技

四、PCB核心上游:覆铜板四轮提价

FR4价格翻倍,铜箔和玻纤布缺口持续扩大。龙头企业持续涨价,业绩确定性极高。这是典型的“卖铲子”逻辑,比下游应用端更稳。

相关企业:宏和科技、铜冠铜箔、中国巨石、生益科技、华正新材

五、玻璃基板:AI封装新宠

台积电力推玻璃CoWoS,AI封装玻璃基板估值全面抬升。多赛道需求旺盛,但扩产周期长,供给紧张格局短期难解。

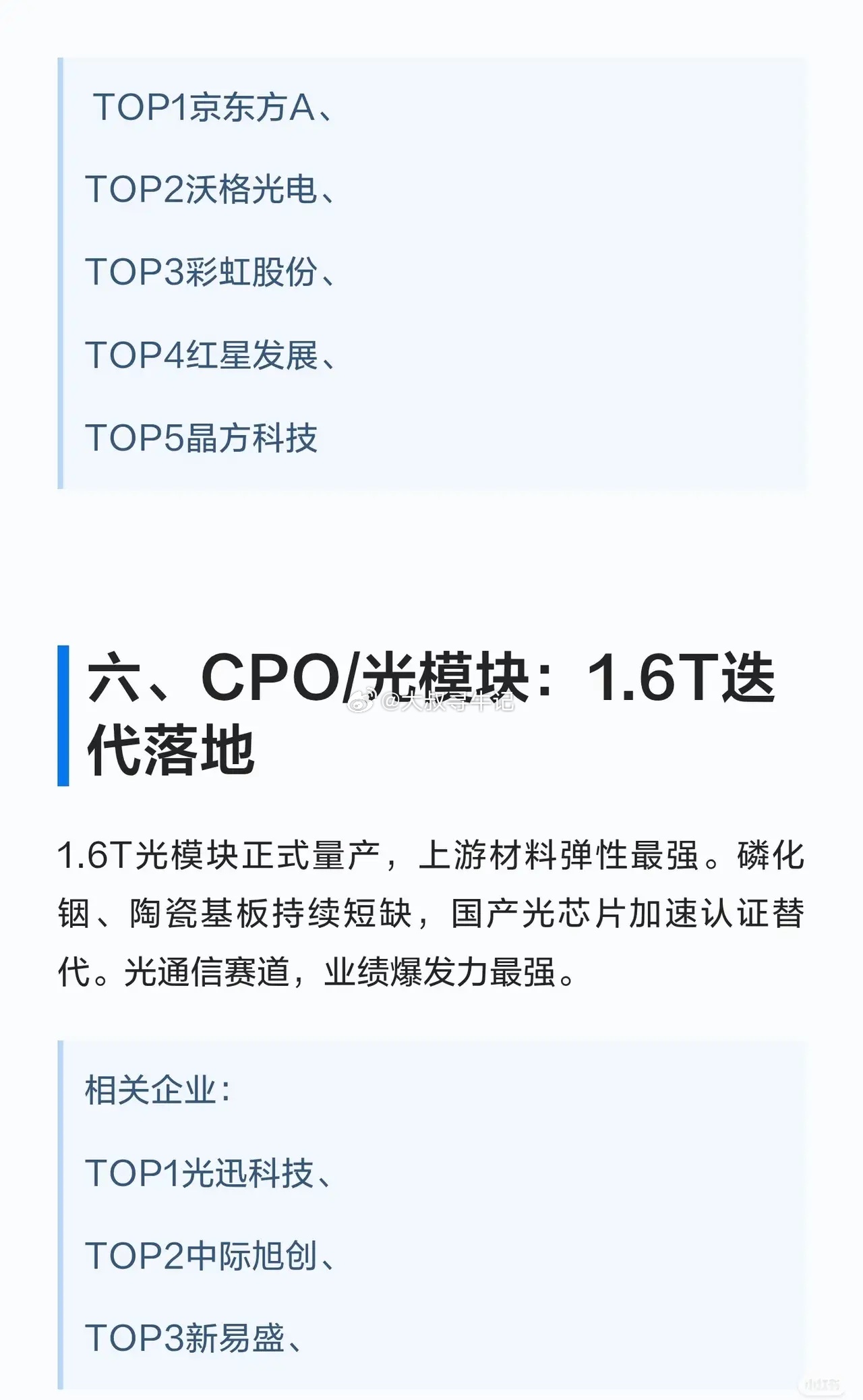

相关企业:京东方A、沃格光电、彩虹股份、红星发展、晶方科技

六、CPO/光模块:1.6T迭代落地

1.6T光模块正式量产,上游材料弹性最强。磷化铟、陶瓷基板持续短缺,国产光芯片加速认证替代。光通信赛道业绩爆发力最强。

相关企业:光迅科技、中际旭创、新易盛、天孚通信、华工科技

七、半导体材料/设备:订单饱满,业绩新高

设备订单排期至明年,销售额创新高。材料端涨价分化,硅片、六氟化钨供给收缩明显。国产替代+周期上行,双击逻辑凸显。

相关企业:沪硅产业、南大光电、有研新材、北方华创、中微公司

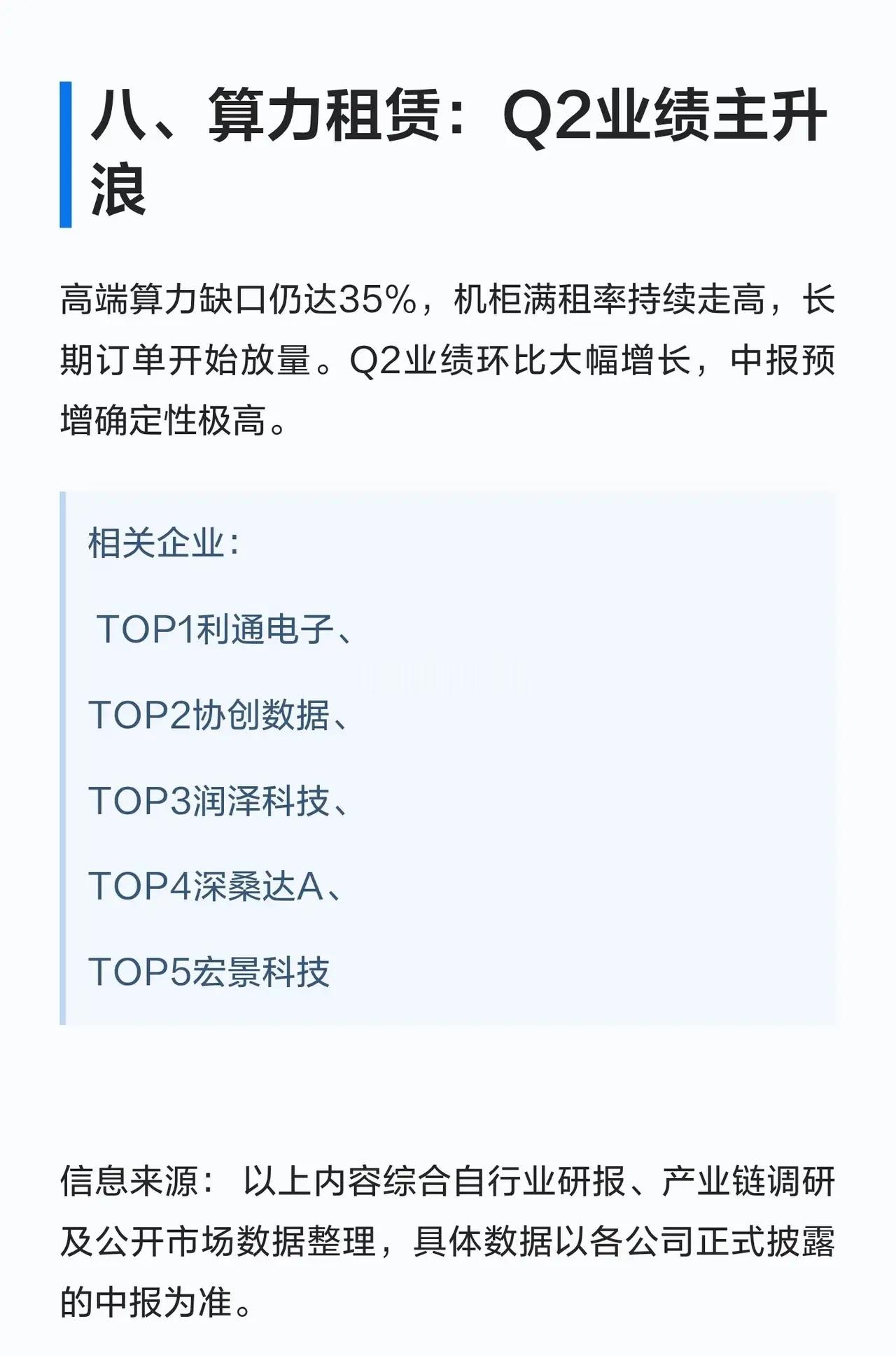

八、算力租赁:Q2业绩主升浪

高端算力缺口仍达35%,机柜满租率持续走高,长期订单开始放量。二季度业绩环比大幅增长,中报预增确定性极高。

相关企业:利通电子、协创数据、润泽科技、深桑达A、宏景科技

信息来源:以上内容综合自行业研报、产业链调研及公开市场数据整理,具体数据以各公司正式披露的中报为准。存储芯片龙头业绩大考