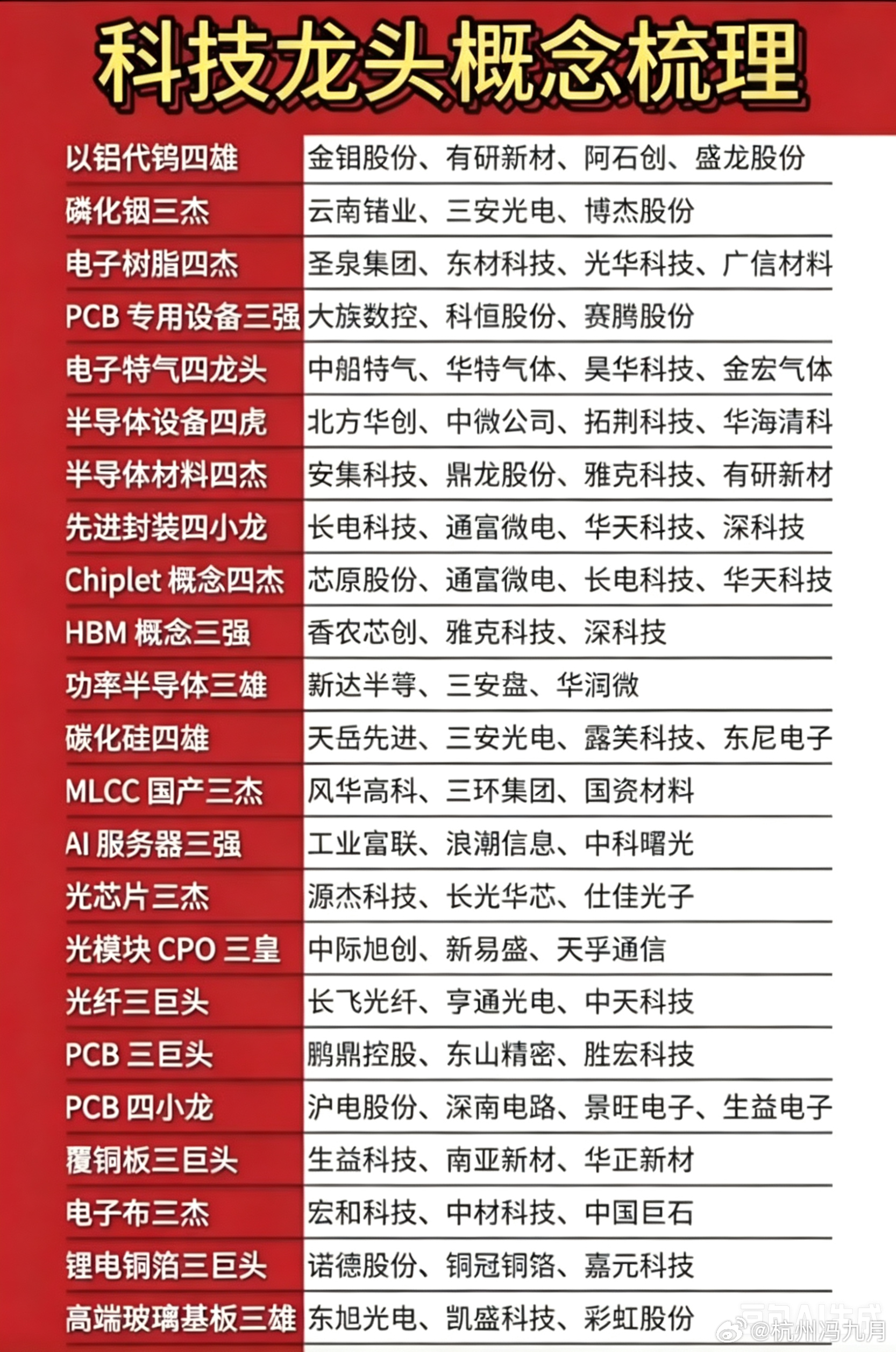

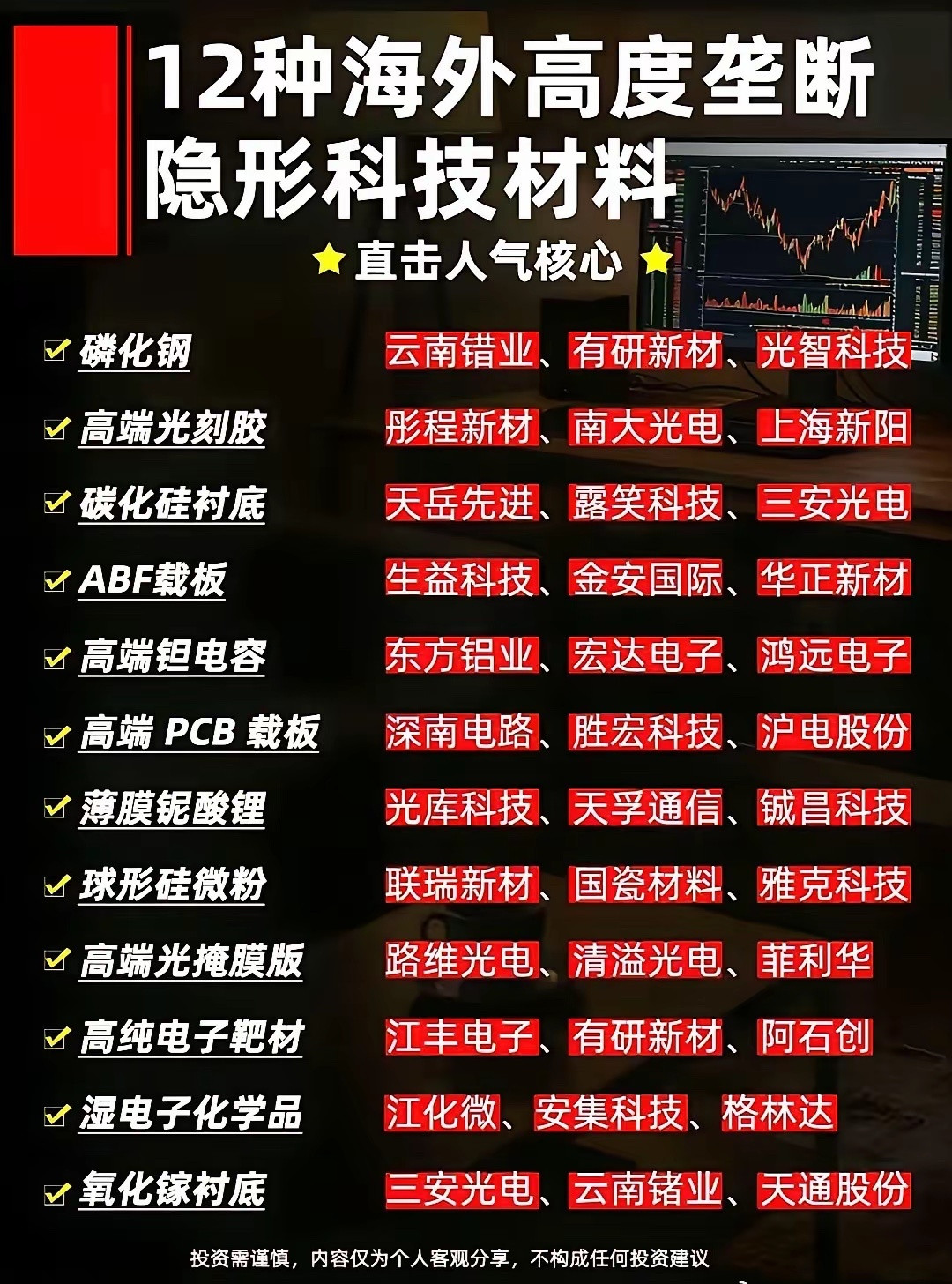

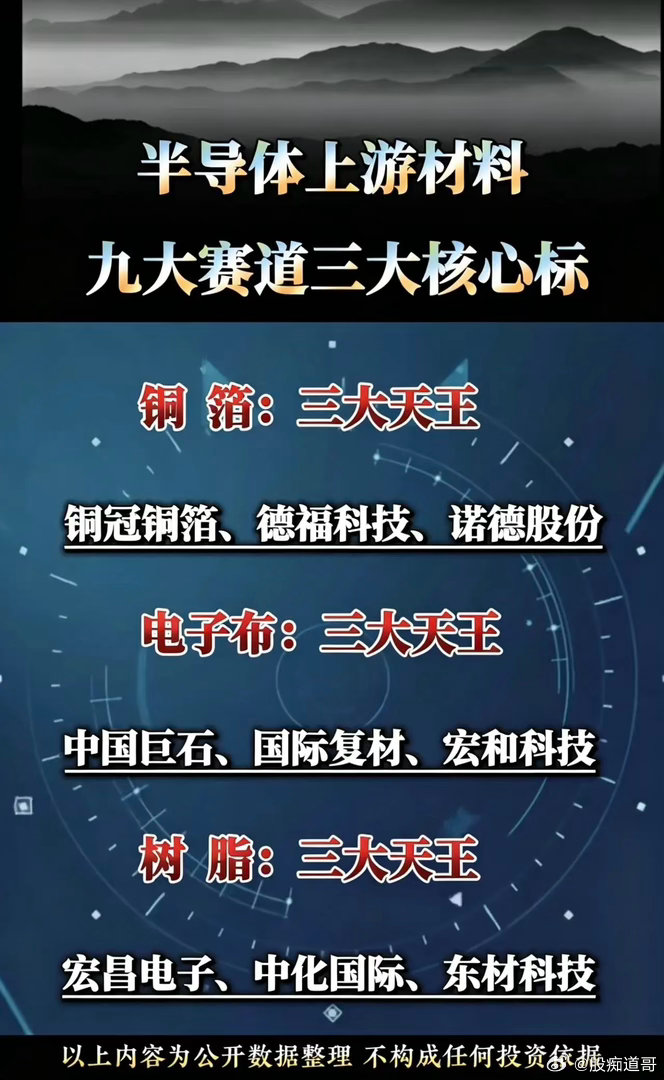

科技细分龙头梳理

一、 半导体全产业链核心龙头半导体作为硬科技的核心与国产替代的关键领域,细分赛道众多,各环节龙头地位明确:* 晶圆制造:中芯国际(国内晶圆代工绝对龙头)、华虹公司(特色工艺晶圆代工龙头)。* 半导体设备:北方华创(刻蚀、沉积、清洗设备综合龙头)、中微公司(高端刻蚀设备国产龙头)、芯源微(涂胶显影设备龙头)。* 半导体材料:沪硅产业(十二寸大硅片龙头)、南大光电(光刻胶和电子特气龙头)、江丰电子(靶材龙头)。* 芯片设计:海光信息(国产x86服务器CPU及DCU龙头)、寒武纪(云端通用AI训练芯片龙头)、龙芯中科(纯自主指令集CPU龙头)、兆易创新(NOR闪存及MCU龙头)、澜起科技(内存接口芯片全球龙头)。* 功率半导体:斯达半导(IGBT功率器件龙头)、华润微(IDM功率半导体龙头)。* 封装测试:长电科技(国内封测及先进封装龙头)、通富微电(算力芯片封测主力)。

二、 AI算力与光通信核心梯队AI算力是本轮科技行情的核心主线,从底层芯片到传输网络,各环节龙头受益显著:* AI服务器与整机:工业富联(全球AI服务器代工及英伟达核心代工厂)、浪潮信息(国内AI服务器整机市占率第一)、中科曙光(超级计算机与液冷算力国家队)。* 光模块与CPO(共封装光学):中际旭创(全球高速光模块龙头,800G/1.6T领域领先)、新易盛(海外云厂商核心光模块供应商)、天孚通信(光器件无源龙头)、源杰科技(高速光芯片国产龙头)。* 算力配套与运营:中国移动(算力运营及丰富IDC资源)、航锦科技与神州数码(算力租赁与智算中心运营)。

三、 高端PCB、存储与新材料随着算力需求的爆发,作为算力硬件载体的PCB及存储芯片迎来高景气周期:* 服务器PCB与载板:沪电股份(高端算力PCB龙头)、胜宏科技(AI服务器PCB核心厂商)、东山精密(服务器结构件与PCB双赛道布局)。* 存储芯片:兆易创新(NOR Flash及MCU存储)、江波龙(存储模组及企业级SSD)、德明利(存储主控芯片及模组)。* 电子与新材料:风华高科、三环集团、国瓷材料(MLCC国产三杰);沃格光电、彩虹股份(高端玻璃基板代表)。

四、 新能源、机器人及消费电子在高端制造与消费级科技领域,头部企业凭借核心技术占据全球市场重要份额:* 新能源制造:比亚迪(自研刀片电池及DM-i超级混动技术)、宁德时代(AI+制造业标杆,动力电池龙头)、协鑫科技与晶科能源(新能源产业链核心)。* 高端制造与人形机器人:汇川技术(工控与伺服系统国产龙头)、埃斯顿(内资工业机器人整机龙头)、绿的谐波(人形机器人谐波减速器)。* 消费电子与AI终端:立讯精密(消费电子精密制造龙头,深度参与AIPC/AR代工)、歌尔股份(VR/AR整机代工龙头)、京东方A(全球显示面板龙头)。

五、 计算机软件、信创与数字生态基础软件、网络安全及大模型应用是数字经济发展的核心载体:* 基础软件与信创:中国软件(麒麟操作系统,党政信创核心)、金山办公(WPS办公软件,AI办公落地快)、达梦数据(国产数据库龙头)。* 网络安全与AI大模型:启明星辰与奇安信(政企网络安全领先企业)、科大讯飞(AI语音及星火大模型)、三六零(通用大模型与政企安全)。* 数字生态与工业软件:中控技术(流程工业工控软件龙头)、中望软件(国产CAD设计软件代表)。

六、 通信设备与卫星航天作为数字基建的重要环节,通信与航天领域的龙头具备极高的战略价值:* 通信与光纤:中兴通讯(通信设备整机龙头)、长飞光纤(光纤光缆全球龙头)。* 卫星航天:中国卫通(卫星通信运营龙头)。

这份清单涵盖了当前科技板块高研发、高资本开支及高增长潜力的核心资产。在把握科技主线轮动机会时,建议结合各细分赛道的国产替代刚性需求、技术壁垒以及市场整体环境进行综合研判。