结合央行此次2000亿元净投放的政策信号,以下是针对股市和债市的具体影响分析:

一、 对A股市场的影响:整体偏暖,结构性分化加剧此次万亿级资金的加量续作,为资本市场提供了确定性的流动性利好,有助于修复市场的谨慎情绪,降低大幅回调的风险。具体到盘面,结构性分化行情或将加剧:

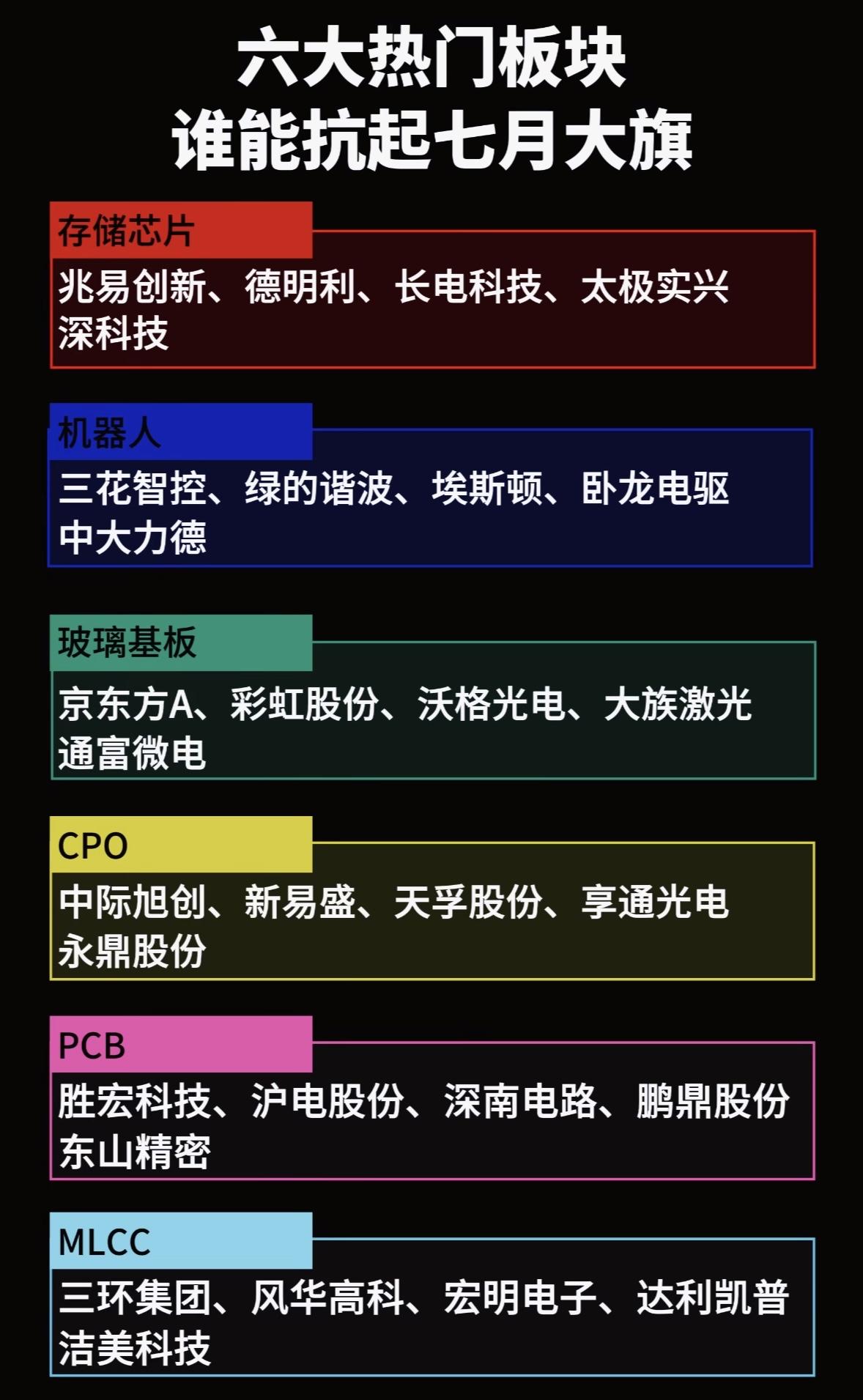

1. 大金融及顺周期板块迎来估值修复:直接受益于流动性宽松的大金融(如券商、银行)、基建以及低估值顺周期板块,有望迎来估值修复机会。充裕的流动性利好券商的自营与两融业务,而银行负债压力的缓解也有助于改善其盈利预期。2. 高弹性成长赛道获资金加持:随着市场风险偏好的提升,契合当前科技主线的成长赛道(如AI算力、半导体、存储芯片、机器人等)将获得增量资金的青睐。充裕的流动性更容易推动这类高弹性板块的行情。3. 高位纯题材炒作降温:在流动性充裕的环境下,市场资金将从单纯“炒情绪”转向“炒估值、炒业绩”。缺乏业绩支撑的高位纯题材小票炒作将进一步降温,高低切换和估值修复将成为市场的核心主线。

二、 对债券市场的影响:缓解调整压力,维持高位震荡1. 缓解供给冲击与调整压力:7月是政府债券(如国债、地方债)集中发行的高峰期,市场存在较大的资金缺口。央行此次精准投放中长期资金,有效对冲了债券供给高峰带来的扰动,压制了市场利率的上行空间,为固收类资产营造了友好的环境。2. 走势预期(中短期高位整理):在“适度宽松”的货币政策基调下,资金面整体较为充裕,DR007等核心利率有望维持在政策利率附近。因此,债市短期内大幅收紧的概率不高,预计将维持高位偏强整理的格局。其中,短债的抗跌性较强,而长债在供给放量和避险情绪的交织下波动可能会加大。

总结而言,此次央行的操作确立了下半年流动性适度宽松的基调,为A股筑牢了资金底,也为债市提供了核心支撑。不过,宽松属于中长期利好,短期内市场仍可能面临资金集中兑现的波动,建议保持理性,关注有业绩支撑的核心标的。

(注:以上分析基于公开市场资讯与机构观点整理,不构成任何投资建议,金融市场波动风险较高,入市需谨慎。)