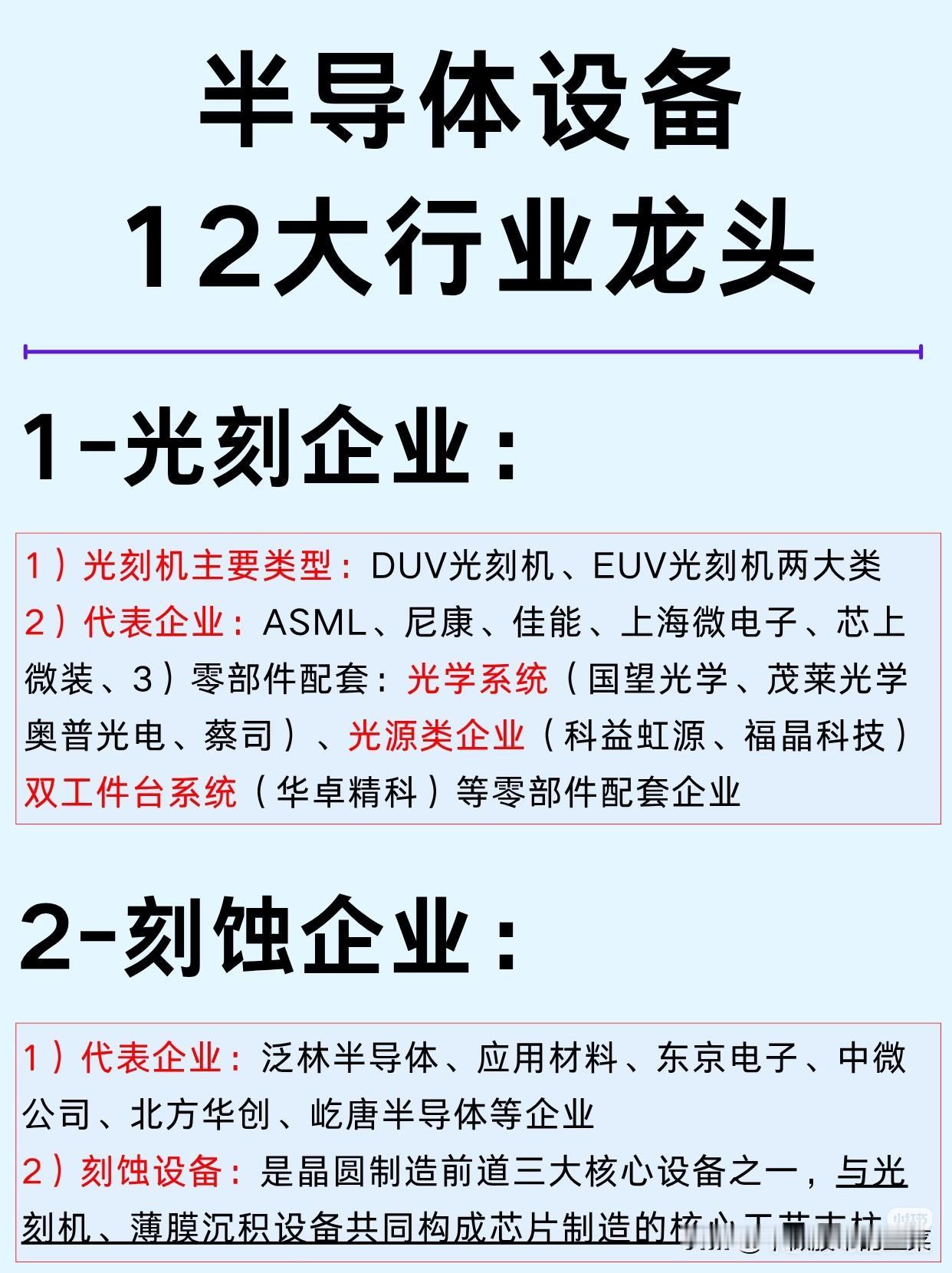

半导体设备12大龙头全拆解:国产替代的“攻城战”打到哪一步了?

当AI算力爆发与先进制程竞赛叠加,半导体设备这条“芯片制造的骨架”,正在成为全球科技竞争的主战场。从光刻机到测试机,12大核心环节里,国产厂商正在上演一场从“单点突破”到“全链突围”的逆袭大戏。

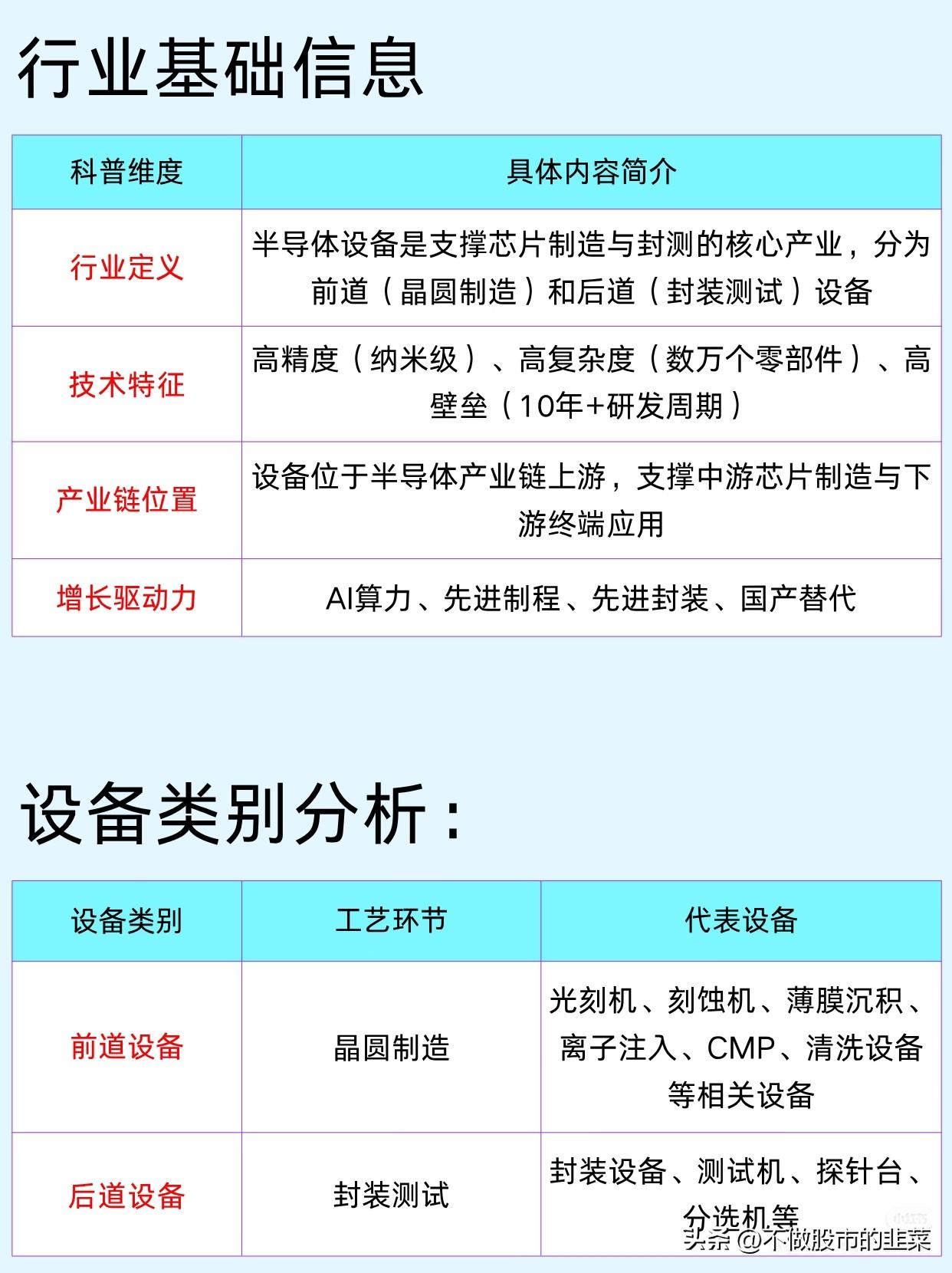

半导体设备有多重要?它是支撑芯片制造与封测的核心产业,前道晶圆制造的光刻机、刻蚀机、薄膜沉积设备,与后道封装测试设备,共同构成了芯片生产的全流程。这些设备有着纳米级的精度、数万个零部件的复杂度,研发周期动辄十年以上,是名副其实的“卡脖子”领域。

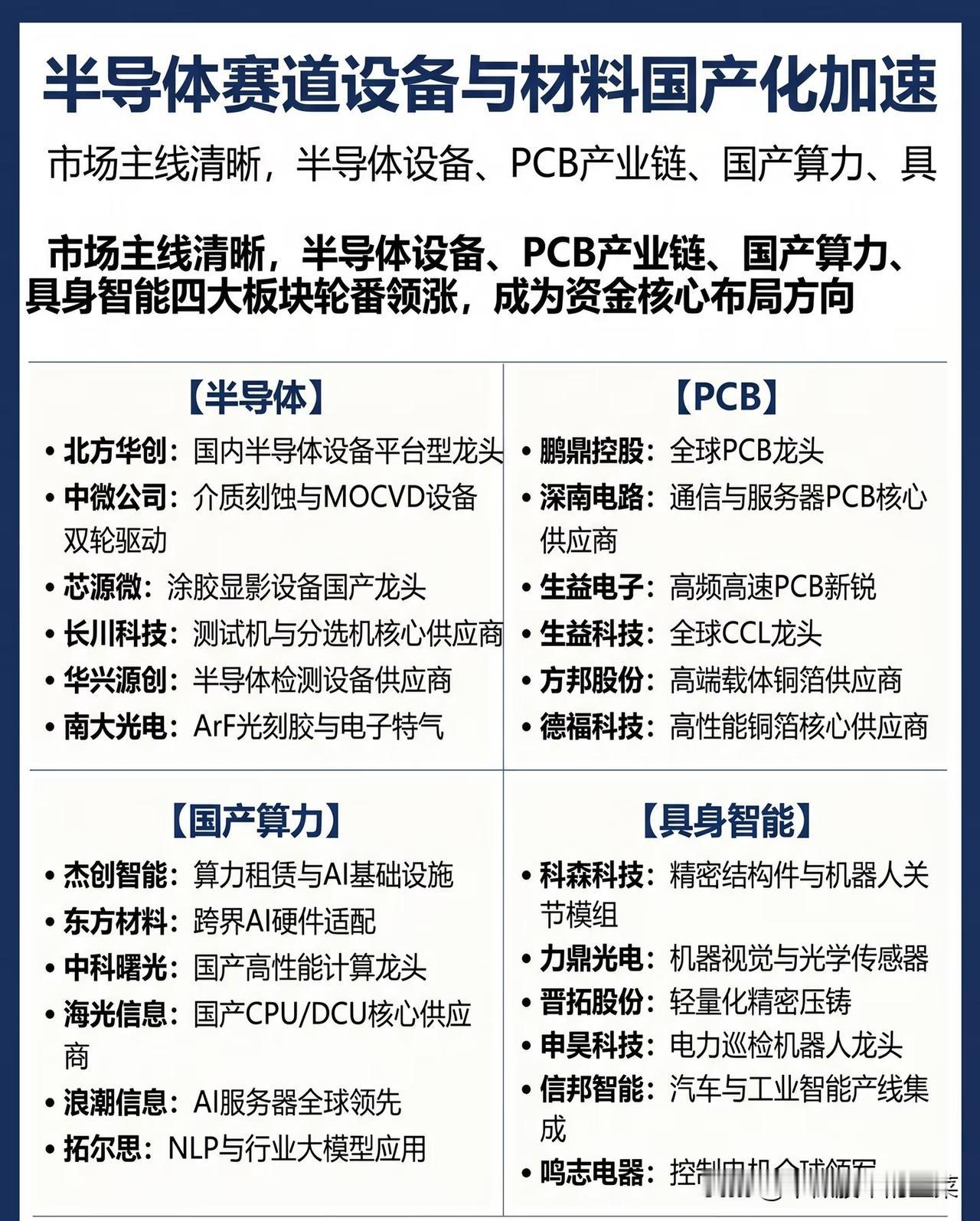

国产替代的突破口,正在从难度最高的环节开始渗透。光刻环节,上海微电子的DUV光刻机实现突破,国望光学、科益虹源等零部件企业也在光学系统、光源领域逐步实现国产配套;刻蚀环节,中微公司的设备营收从2022年的47.4亿元暴涨至2025年的123.85亿元,北方华创更是凭借平台型优势,在刻蚀、沉积、清洗等多个环节实现市占率提升,2025年营收突破393亿元,成为国产设备的“全能选手”。

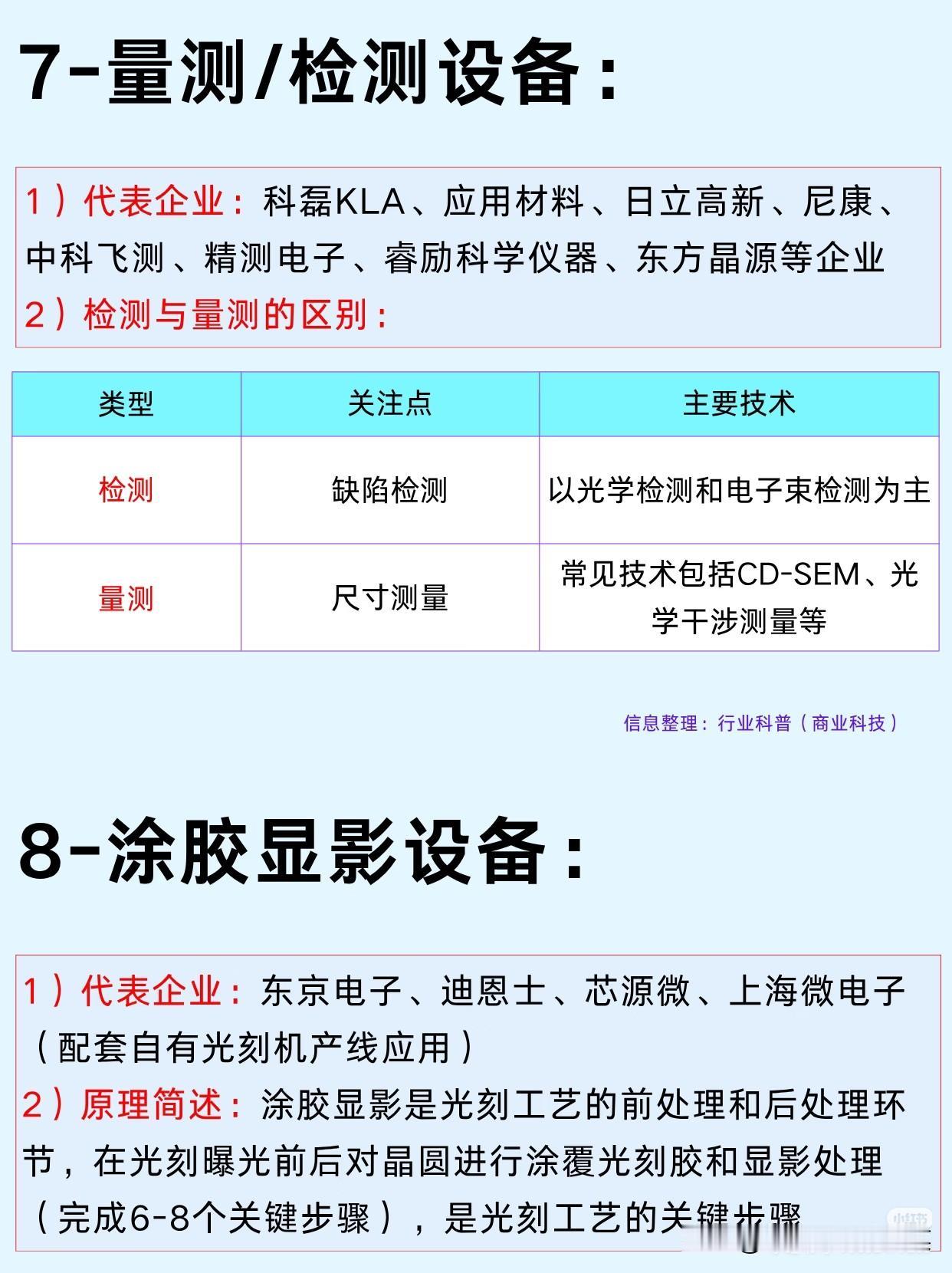

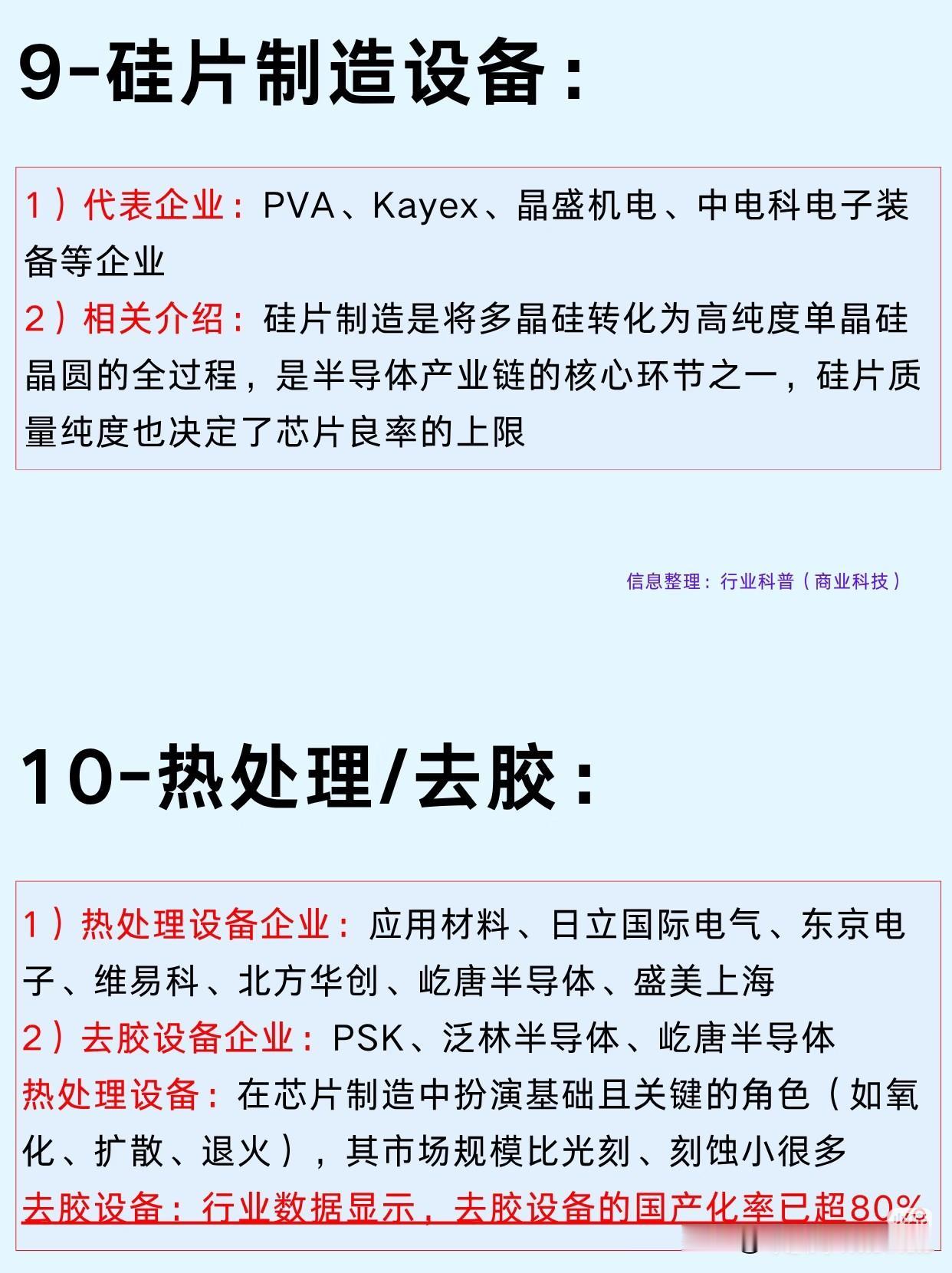

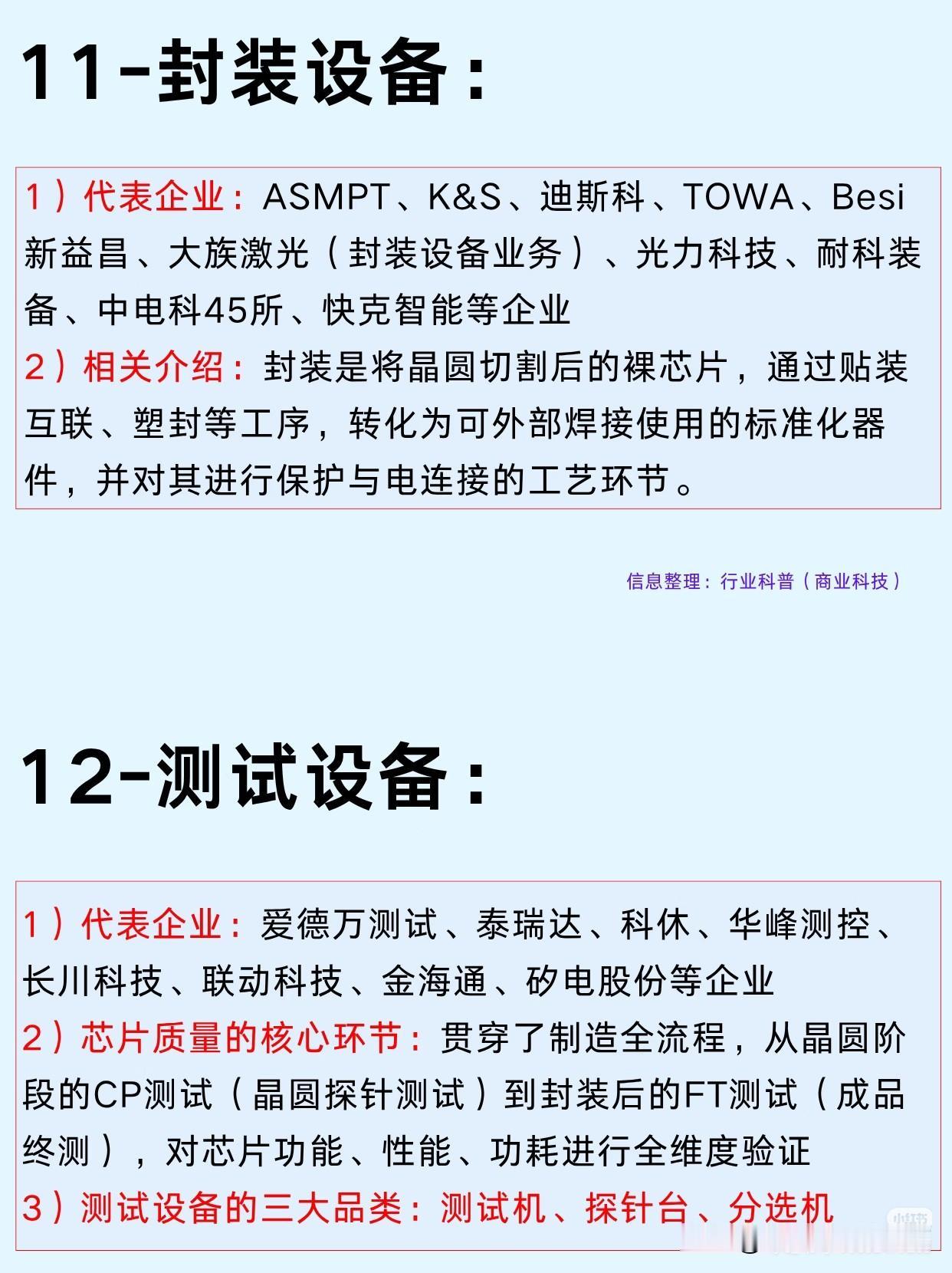

更值得关注的是,国产替代正在向更多细分环节延伸。CMP设备领域,华海清科实现12英寸设备量产;清洗设备国产化率较高,盛美上海、至纯科技的设备已广泛应用于国内晶圆厂;去胶设备国产化率更是超过80%,屹唐半导体等企业实现了批量出货。离子注入、热处理、涂胶显影等环节,也都有国产厂商实现从0到1的突破,凯世通的低能大束流离子注入机已进入晶圆验证阶段,芯源微的涂胶显影设备也在逐步放量。

市场对这条赛道的追捧,早已从“概念炒作”转向“业绩兑现”。那些营收持续高增长、客户验证落地的龙头企业,正在成为资金抱团的方向。但必须提醒的是,半导体设备行业技术迭代快、竞争激烈,即便是优质标的,也需要结合趋势、量价和订单落地情况综合筛选,避免盲目追高。

国产半导体设备的“攻城战”,从来不是单点突破,而是全产业链的协同作战。从光刻机的光学系统,到刻蚀机的核心零部件,再到清洗设备的工艺突破,每一个环节的进步,都在为国产芯片制造筑牢根基。随着AI算力需求持续爆发、先进制程扩产加速,国产设备厂商的替代空间还将持续打开。

对于投资者而言,看懂12大环节的技术壁垒与国产替代进度,才能抓住真正的结构性机会。这场关乎国运的科技突围战,还远未到终点,但国产设备的春天,已经在路上。