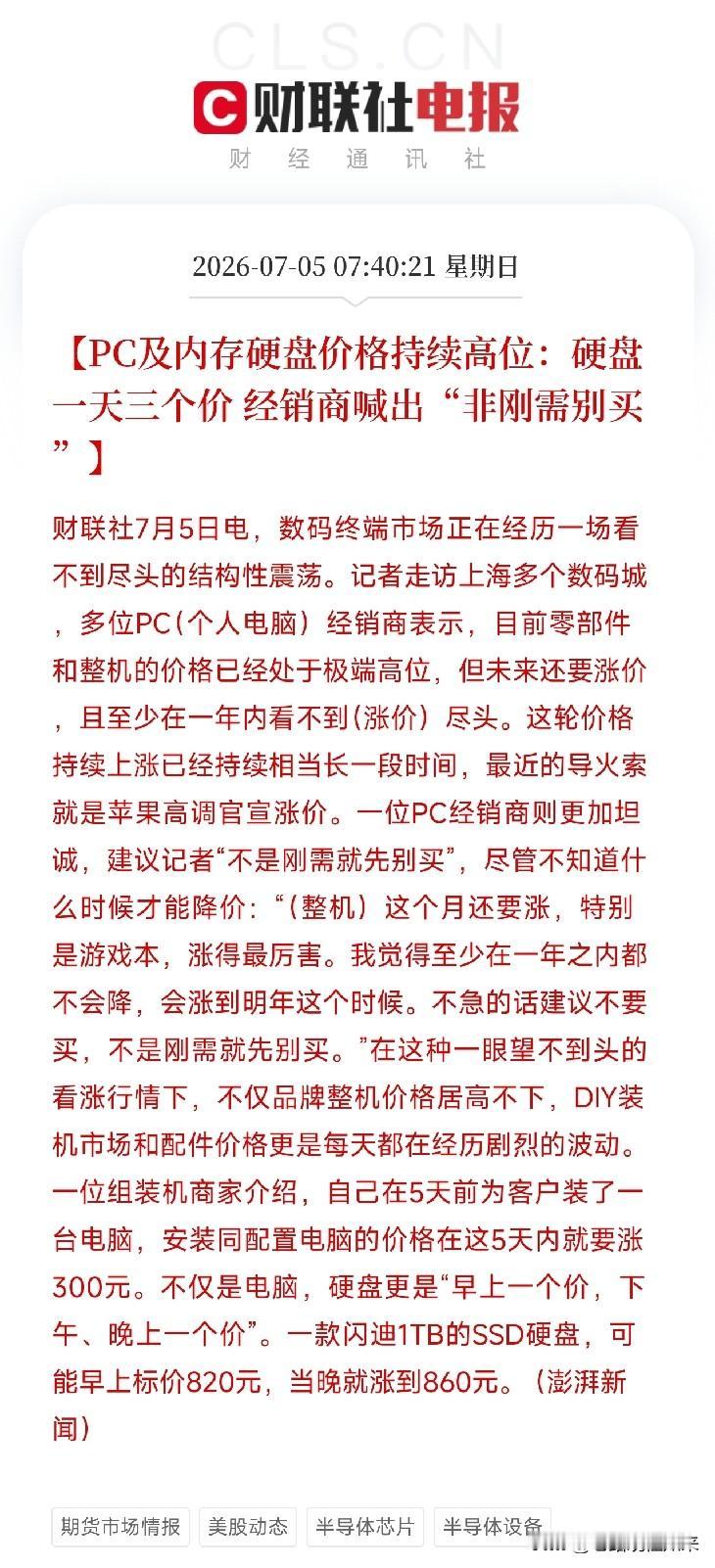

别信"芯片弯道超车"的鬼话,我们和顶尖水平的差距比你想的大

天天刷到"国产7nm量产""弯道超车吊打台积电"的爽文,热血沸腾之余,不妨冷下来算一笔技术账。

数字不会说谎,差距也不会因为喊口号就缩小一分。

先看制造工艺,差的不是一代两代。

2026年的今天,台积电3nm已量产苹果A17 Pro,并向2nm推进。

中芯国际7nm良率刚突破80%,但晶体管密度仅1.08亿个/mm²,不足台积电3nm的40%。

更扎心的是功耗——中芯国际靠DUV多重曝光实现的等效7nm,功耗比台积电EUV工艺高出25%。

中芯国际3nm还在实验室阶段,预计2027年才能流片。也就是说,我们拼命追的7nm,人家五年前就跑完了。

存储芯片同样不乐观。长江存储232层NAND位密度确实超越三星,但良率92%对96%,单位成本高18%。

长鑫存储DDR4速率3200MT/s,三星DDR5已到6400MT/s,整整落后两代,产能仅为对方五分之一。

性能领先但效益滞后,消费级市占率不足5%,说白了就是"赔本赚吆喝"。

再看AI芯片,算力能追,生态差着十万八千里。

华为昇腾910B算力320TFLOPS,确实超过英伟达H20的200TFLOPS,国内市场份额从6%跃升至38%。

但软件生态才是真正的命门——英伟达CUDA覆盖全球90%的AI开发者,400万开发者基数;华为MindSpore不足50万,开发者社区活跃度仅PyTorch的三分之一。

推理效率上,国产芯片平均比CUDA生态损失30%到40%的性能。

这不是晶体管的差距,是二十年软件生态积累的鸿沟。

最致命的卡脖子,在设备和工具。

上海微电子28nm光刻机虽已量产,但EUV仍处原型机阶段,预计2026年才能试产。

ASML的High-NA EUV已支持2nm,全球独此一家。

EDA工具更惨——华大九天市占率不足15%,数字芯片设计链仍不完整,逻辑综合、物理验证等核心环节依赖新思科技和Cadence。

华为设计7nm芯片,仍需使用新思科技的Design Compiler。

全球EDA市场国产工具市占率不到1%,缺乏3nm以下全流程支持。

人才缺口超30万,具备十年经验的架构师不足千人,年薪200万仍一将难求。

所以,"弯道超车"到底超在哪?

3D堆叠确实是一条现实路径。算苗科技用3D混合键合实现32TB/s带宽,是英伟达B200的四倍;瑞芯微RK182x用3D封装把带宽提升十倍、功耗降三成。

但这不叫"超车",这叫"换赛道跑"。

人家在5nm上领跑,我们在成熟工艺上另辟蹊径,本质是绕着走,不是追着打。

正视差距,才是追赶的起点。

靠爽文喂不出中国芯,靠口号也磨不出光刻机。

真正的突破,从来都是在沉默中一纳米一纳米啃出来的。

对此,你怎么看?