今年生猪养殖行业经营压力拉满,7月9日晚间正邦科技两份公告,完整暴露行业当下的两难处境:一方面猪价长期低位运行,企业大额亏损;另一方面超强台风美莎克过境广西,多家下属猪场受损,再度加重经营负担。

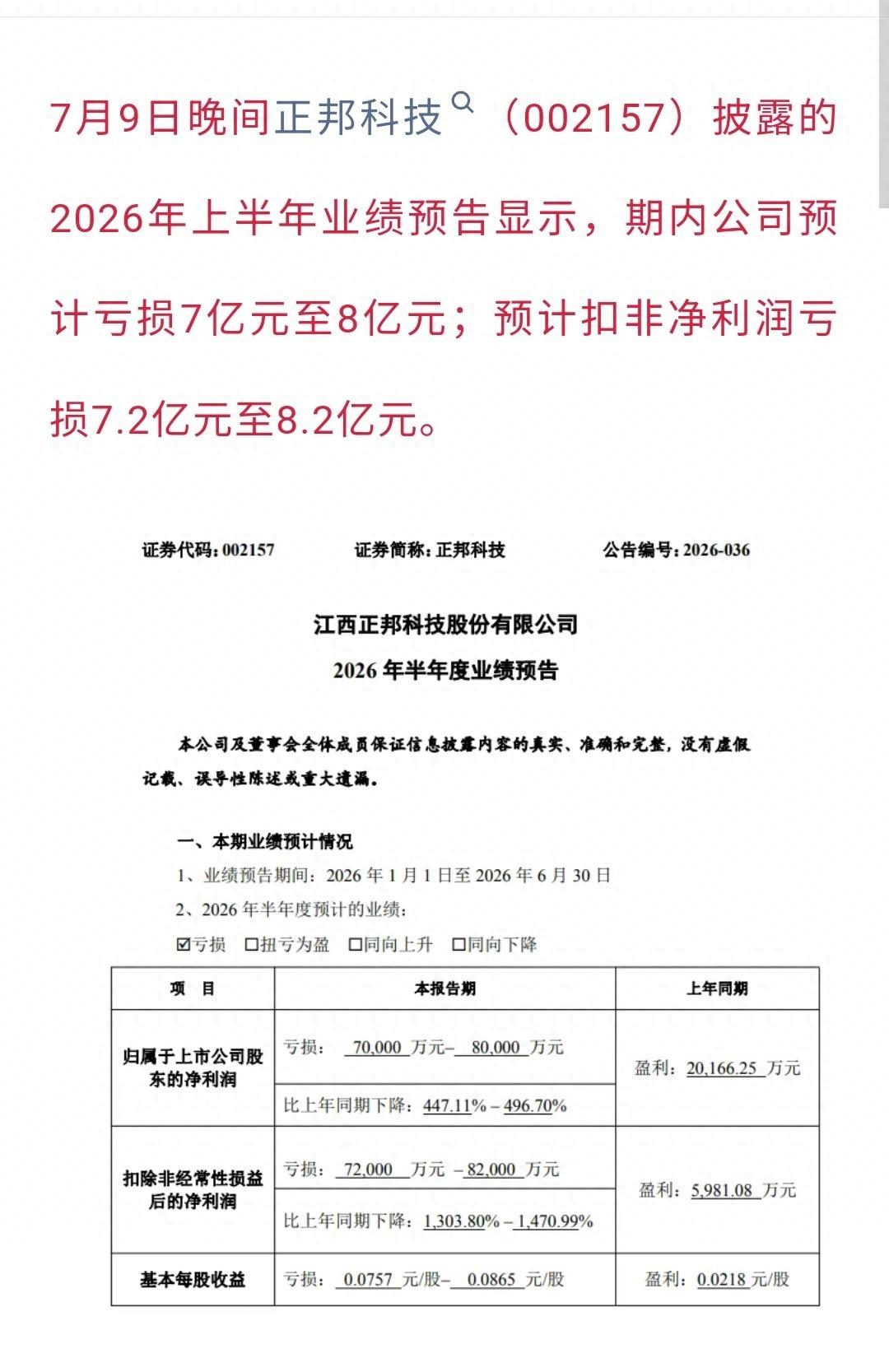

先看行业业绩现状,公司披露2026上半年预亏7亿—8亿元,扣非亏损区间7.2亿至8.2亿。上半年累计出栏558万头生猪,总销售收入40.94亿元,但商品猪出栏均价仅5.23元/斤,同比大幅下滑2.04元/斤,出栏一头就对应一笔亏损。叠加企业按照会计准则计提存货、应收账款减值,进一步压缩企业账面利润。

天灾又叠加而来,台风美莎克带来持续性强降雨,广西宾阳、来宾等地多家下属猪场出现大面积积水,栏舍、供电供水设备、仓储设施均出现损毁,生猪正常养殖节奏被打断。公司初步测算,本次灾害整体资产损失,或将超过2025年度全年净利润的10%。虽然相关资产均配置财产保险,但场地消杀、设施重建、疫病防控都会产生额外现金流支出,短期加剧养殖企业资金压力。

不少散户看到南方猪场受灾,会直观认为猪价会持续大涨,这里要区分短期区域扰动和全国供需基本面,二者影响完全不同。

一、台风灾害对整个生猪行业的影响

1. 华南区域短期猪源收缩,本地现货报价小幅走强

广西属于国内生猪调出大省,洪水造成部分生猪损耗,受损猪场短期无法正常出栏,7月上旬大体重肥猪供给收紧,肥标猪价差扩大,养殖户普遍产生压栏惜售心态,两广区域生猪报价阶段性走强。

2. 中小企业经营成本抬升,加速低效产能出清

灾后清淤、防疫、重建都需要大额投入,叠加行业本身处于深度亏损周期,资金储备薄弱的散户、小型养殖场难以扛住双重冲击,被动退出市场,长期有助于行业产能出清。

3. 灾后疫病风险上升,养殖户主动延后出栏

洪水过后环境潮湿,疫病爆发概率提升,受灾猪场会暂缓生猪流通出栏,短期减少区域猪源供给,但无法改变全国整体供给格局。

4. 全国生猪存栏基数庞大,局部灾害难以扭转整体供需

广西区域受损体量放到全国生猪市场中占比有限,仅能短期扰动南方局部价格,不具备带动全国猪价持续走牛的基础。

二、市场机构对7月猪价的整体预期

结合卓创资讯全月监测数据来看,行业机构普遍认为行情仅存在阶段性反弹机会,不存在周期反转行情:

1. 短期支撑因素

6月养殖企业出栏计划完成率偏低,部分生猪延后至7月上市;7月上旬大肥猪供给偏紧,养殖户压栏情绪浓厚,叠加广西局部猪源损耗,市场存在阶段性涨价预期,机构预判7月上旬现货价格偏强运行。

2. 中长期压制行情的核心逻辑

第一,全国生猪整体供给依旧充裕。7月样本养殖企业出栏计划环比小幅增长,对应1月新生仔猪增量将持续释放出栏量,7月下旬生猪集中上市,会冲淡短期涨价情绪;

第二,7月属于猪肉传统消费淡季,高温天气终端肉类需求低迷,屠宰企业持续缩减收猪量,冻品仓储入库意愿偏弱,需求端无法支撑猪价持续性上涨;

第三,上半年长期低价环境下,养殖端压栏、二次育肥只是延后抛压,等到8、9月集中出栏,市场供给压力会再度显现。

综合来看,7月生猪行情大概率呈现先强后弱的阶段性脉冲走势,仅为灾害、出栏节奏带来的短期反弹,并非行业周期反转信号。

三、生猪板块行业客观解读

当前整个生猪行业依旧处在深度亏损周期,多家上市养殖企业半年报预亏。即便猪价迎来短期小幅反弹,也只能小幅收窄亏损幅度,很难实现企业业绩扭亏。

不要仅凭单一自然灾害、短期现货价格波动盲目布局养殖相关标的,脉冲行情持续时间短,一旦集中出栏落地,盘面很容易快速回调。真正的周期拐点,需要全国能繁母猪持续大幅去化、叠加秋冬消费旺季回暖两大条件共振才会出现。

本文仅为公开行业资讯客观科普分享,不构成任何投资、交易建议,股市、大宗商品均存在较高波动风险,入市需谨慎。