基本医保和商业医疗险,两者到底怎么选?手把手教你!不踩坑的健康保障攻略都在这里!

“我有医保了,不用买商业险了!”相信很多人都听过这句话。但是,医保和商业险的作用真的一样吗?今天小编给大家科普一下。

医保是我国最基础的医疗保障,是国家的福利政策,每个人都能购买,既往患者也能买能报销。但是,它的报销是有规定目录的,目录内的按规定比例报销,目录外的一分钱也不能报销。虽然这几年,国家医保目录扩充了不少,但很多治疗用于癌症的特药、创新药、进口药依旧不在报销范围内,全部要自己掏钱,一旦遇上大病,自费压力会非常大,严重的甚至会拖垮几代人。

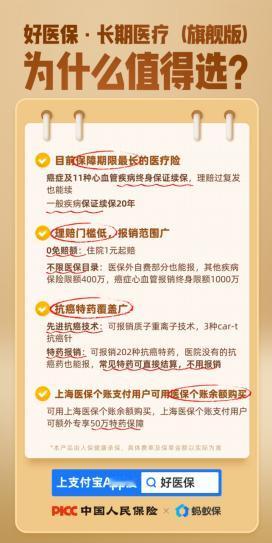

那再来说商业医疗险,它可以看作是医保的一种补充,医保报销不了的费用,用它兜底能减轻负担。不过市面上医疗险产品很多,挑选也有门道。拿这几年很火的百万医疗险为说,一般30来岁的年轻人买,价格都是三四百块一年,保额也都有三四百万,但保障范围、理赔门槛,甚至续保时长,看似一样的产品却各不相同。像今年大热的“好医保·长期医疗(旗舰版)”,不仅买了可享400万保额,保障范围还涵盖了202种癌症特药、质子重离子,以及3种120万一针的CAR-T靶向疗法药物。

而且,好医保是0免赔额,癌症及11种心血管病可以100%报销,就算一般疾病住院,也能按照1万元以下30%,1万元以上100%的比例报销。这一点,跟市面上起赔门槛,要达到1万才给报的其他百万医疗险比起来,优势就非常明显。续保问题上,针对癌症、11种心血管疾病,好医保还可以保证续保终身,一般疾病能保证续保20年。换句话说,遇上癌症类大病,它可以管你一辈子。想给自己配置好医保的,投保也很方便,直接在支付宝上搜“好医保”就能买了,有上海医保的朋友,不仅能用医保个账直接付款,买了还可以叠加享受50万特药保障。

所以,如果你想给健康一个长远的保障,最好是把医保和商业医疗险同时配上。一旦不幸患病,医保报完医疗险接着报,可以很大的减轻治疗压力。