净利润翻倍的京东方贵不贵?

1月21日京东方发布了2024年业绩预告:预计归属于上市公司股东的净利润为52亿元到55亿元人,比上年同期增长104%-116%,基本每股收益为0.13元/股到0.15元/股。A股市场历来就是对业绩增长的公司非常青睐的,股价也通常涨势凶猛。而且从本次披露的业绩预告来看,2024年扣除非经常性损益后的净利润为35亿元到38亿元。2023年同期虽然净利润高达25.47亿元,但是扣除非经常性损益后的净利润是亏损6.32亿元,所以2024年的净利润含金量远远高于2023年。

公告发布之后,按道理来说股民都是叫好,指望股价大涨。但网络上也有不一样的声音,大家的关注点不仅仅在股价,还有另外的。如“对股民有什么用?几年前五块多买的深套到现在也没能出来?”“业绩越好,a股走势越差。a股不是价值投资的地方,而是杀掉好企业的地方。”“京东方是家高科技公司,股价不如卖馒头、面包、榨菜、鸭爪、猪肉,更不如种树、放电影、做广告的,真是天理难容!奇葩,奇葩!”很明显,他们是对京东方现在的估值水平非常不满的。

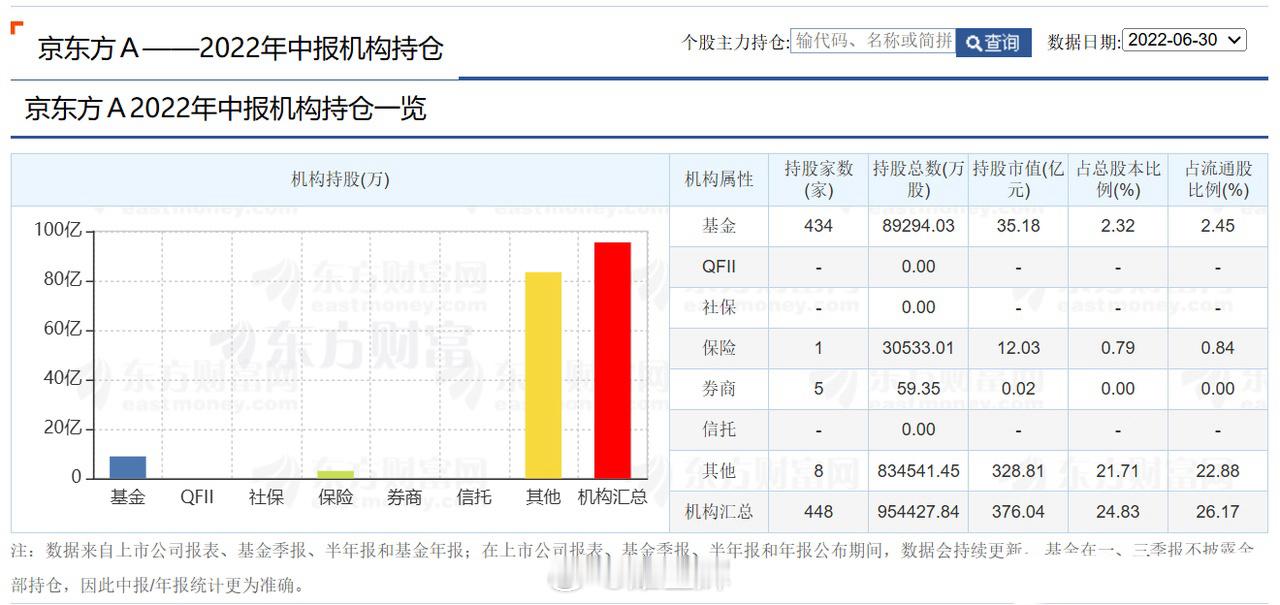

事实上京东方的股价并不是没有涨,如果复权来看现在的股价相比十几年前的低点有300%以上的涨幅,现价和2015年的高点也相差无几。只不过和大家对于科技类和增长类的股票股价大涨的预期可能还是略显不够罢了。是基金不买吗?也不是,2024年中报数据有877个基金持有324111.26万股,相比2022年中报的434个基金持有89294.03万股有很大幅度的增仓。相信看到这样的数据很多投资者就会很疑惑,为什么业绩也有增长,基金也大幅度增仓,股价却没有出现大涨呢?

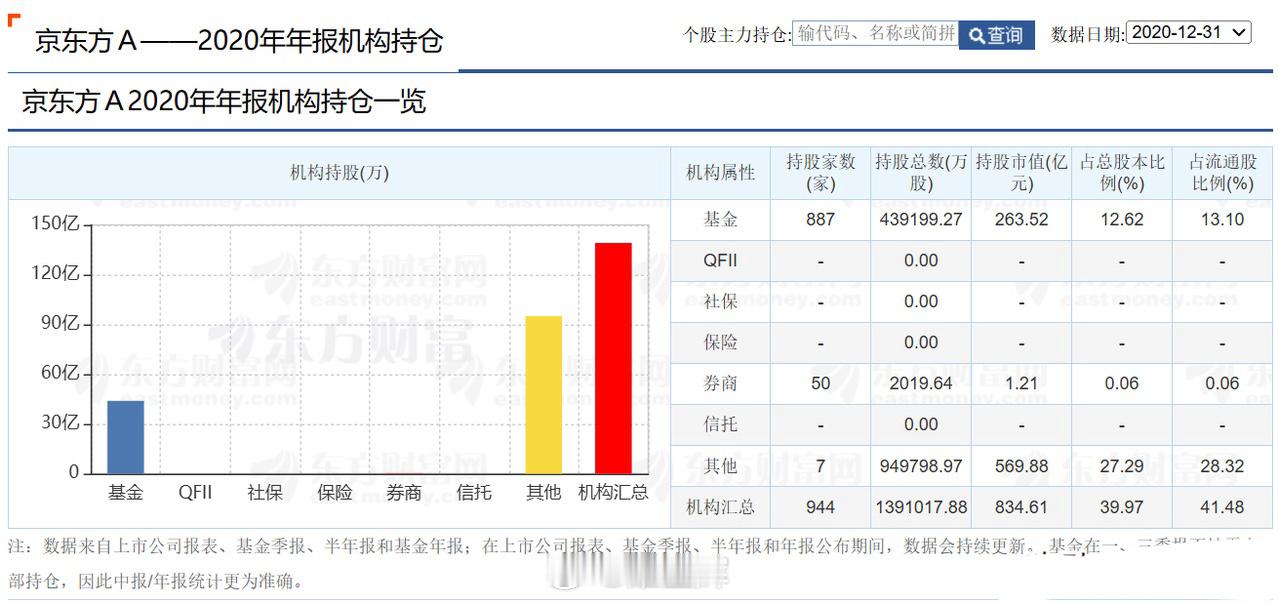

实际上我们把时间继续往回推就会发现问题,2020年年报数据显示有887个基金持有439199.27万股,在接下来的一年半时间内基金减持了接近80%的仓位。对比2020年之前的市场走势就会发现,京东方的上涨和下跌完全和基金的增仓与减仓一致。是基金故意砸盘吗?也不是。再来对比一下公司历年的财务数据,就会发现2017年的时候扣非净利润是高点,然后下降到2019年亏损11.67亿元。再然后上升到2021年扣非后大赚240.7亿元,然后又一次下降到2023年扣非后亏损。也就是说,基金们实际上是每一次在业绩低点的时候买进,然后等待公司业绩变得很高的时候提前退出兑现,再来等待下一次业绩低点又一次买进。

基金经理们这么做并不是高抛低吸赚差价,也不是不看好企业价值不愿意长期投资,而是遵循了周期股的投资逻辑。京东方是显示面板行业的龙头企业,而显示面板行业是典型的周期性行业。面板价格上涨时,企业扩大生产导致供应增加,随后价格下跌,企业亏损后减少生产,最终价格再次上涨,形成一个周期性的波动。这种周期性波动与全球供应链的重塑、日韩企业的退出以及面板生产线的扩产和产能出清等因素密切相关。显示面板行业的周期性非常强烈,业绩最好和最差的时候差距极大,京东方最赚钱的时候一年能赚200多亿元,最赔钱的时候一年也能亏几十亿元。正因为如此,基金经理才不会一直单方向买入并持有,而是阶段性增减仓。

现在再来看前面说到的那些投资者的抱怨,就会发现他们错在哪里了。相当多的投资者根本不了解周期行业的基本特征,买入股票的时候就是单纯看业绩很好而且增长很大,于是预期未来业绩会更好然后追高买入。也有部分人是因为从行业来判断,认为具有较高的科技含量股价就应该很高,只有几元钱的股价和公司地位不相称。这两种观点都是错误的,因为周期性行业的投资诀窍就是应该在行业最差的时候买入,只要公司不倒闭不退市,股价越低才是越应该买入的机会。反而是企业利润出现较大幅度上涨,股价同步也上涨。此时因为盈利状况很好,股价的市盈率水平很低,大量投资者都判断股价处于低估并买入。可是他们没有考虑到企业的盈利已经达到高点,后面可能是较大的业绩滑坡,股价可能大跌。

至于高科技股的股价很高,实际上是长期以来A股市场养成的错觉。我们在做投资的时候应该关心的不能单纯是股价,还要有市值。企业的价值和市值之间密不可分,多数情况下企业的价值相对稳定,如果股本很大股价不可能很高,否则市值就是价值的数倍,股价迟早要下跌。

通过这一案例,作为投资者应该学会什么呢?1、显示面板行业是标准的周期性行业。2、周期性行业的投资逻辑是股价最低业绩最差的时候买进(前提是不能倒闭不能退市),业绩越好股价越高市盈率最低的时候应该卖出。3、别只看股价的高低,要关心企业市值的高低。