前一段时间通过学习和向别人请教细看了下藏格矿业,当时研究的结果是27元左右的藏格矿业有配置价值,因此有一点小仓位,本来计划是后续如果还有调整再买入一些。但这波直接上去了,也就作罢。

好多人拿巨龙铜矿一期的盈利数据来线性外推二期三期的产量与利润,这其中还是有些潜在风险,明显的一个就是税收,目前一期是执行的9%优惠税率,2025年后大概率调整成西部大开发15%的税率。另外西部大开发的15%税率是2030年后到期,后续会不会恢复成25%的正常税率还未知;巨龙铜矿二期三期的品位和开采成本是否能保持一期的水准存在不确定性,

巨龙铜矿一期的2023年万吨利润是2.8亿,2024年为3.6亿,铜价的走势是盈利关键因素。伦铜近十年均价为7000,现价为9000左右,偏离均值30%,处于历史高位震荡。用周期高点外推后面二期三期的盈利感觉不是很妥当。

即使有这些顾虑因素,但我们还是线性外推下,拿2023年伦铜8500的均价,巨龙铜矿万吨利润2.8亿来推导二期的数据,2026年投产,估计达产要到2027年。假设2027年巨龙铜矿二期达产30-35万吨,藏格权益9.23万吨-10.77万吨,铜矿盈利25.8亿-30.156亿。

其它盈利算10亿,2027年藏格全年36亿-40亿左右的利润,对应目前476亿的市值,PE13-12即使线性外推,不考虑税收变化的情况下,貌似这个估值的吸引力也一般。

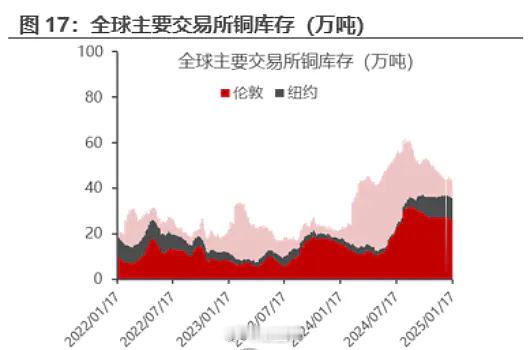

远期的铜价看不清,贴一张最近3年三大交易所的铜库存图,目前处于铜库存高点,累库比较多,后续铜价不好判断。