国债的摆动区间对点位极端的特殊用法

具体的就是以箱体的最低点与此时EXPMA50线之间的距离,以这个距离加上价格跌破或者突破EXPMA50时候EXPMA50的具体价格,得到另外一个数值,后期涨到或者跌到这个数值左右的时候,可能高一点也可能低一点,但不会差异很多,即见到了箱体极端摆动的位置,从而被利用来判断指数下跌或者上涨是否空间到位,但是这种方法只能利用在箱体震荡里面,如果出现主升浪或者主跌浪,则会失效。

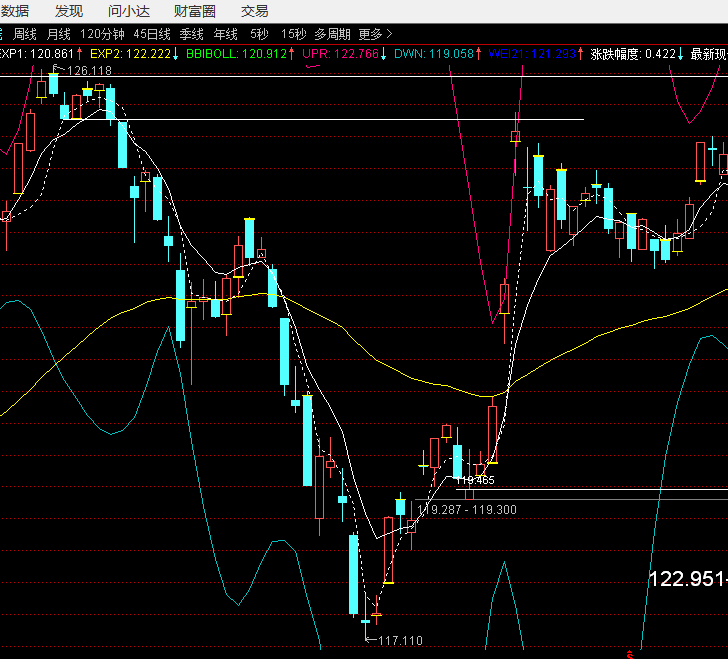

具体的案例,比如:

1、以511090的30年国债ETF来讲

2025年3月18日为当前左侧区间最低点,最低数值为117.11,此时的EXPMA50为121.643,两者之差是121.643-117.11=4.533,2025年4月2日后30年国债往上突破,此时的EXPMA50是120.918,用4.533+120.918=125.451,在图形上把125.451画线,左侧正好碰到的是2月14日的左峰下跌的第一个阴线,这个阴线的实底是125.273,2025年4月7日对于30年国债ETF来讲是一个带上影线的单枪,而这天确是A股前期最低点。这就是用国债间接判断指数极端低点的方法之一,因为有时候国债与A股之间是反向的。

现在出门办事,类似案例,在指数上也有体现,我晚点找案例讲