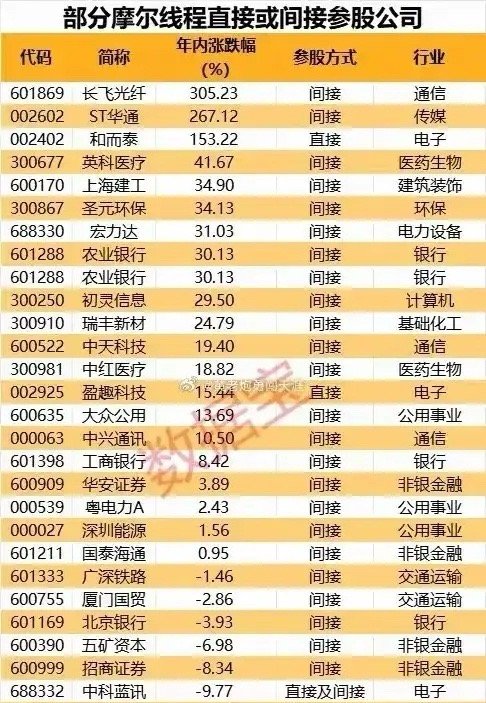

部分直接或者间接持股摩尔线程个股梳理分析

摩尔线程直接或间接参股的公司,覆盖通信、传媒、电子、医药生物等多个行业。直接参股企业可直接受益于摩尔线程IPO带来的股权增值;间接参股企业的价值则与自身行业景气度、业务协同性关联更紧密,股价表现既受摩尔线程参股逻辑影响,也由自身基本面和行业趋势主导。

个股梳理分析

一、直接参股(股权增值弹性直接)

英科医疗

作为医疗防护用品龙头,直接参股摩尔线程带来明确股权增值预期;同时受益于医疗行业需求复苏,业绩与股权增值逻辑形成双重支撑。

二、间接参股(价值取决于产业协同或自身景气度)

长飞光纤

光纤光缆领域龙头,核心受益于算力网络、数据中心对光纤的爆发式需求,自身行业高景气是股价大涨的主因,摩尔线程参股属于额外加分项。

ST华通

带ST属性,风险较高。股价大涨或叠加资产重组、业务转型预期,摩尔线程参股逻辑仅为辅助,需警惕潜在风险。

和而泰

智能控制器龙头,布局物联网、新能源赛道,自身业务高增长(如汽车电子、储能控制器)叠加摩尔线程参股预期,是“自身景气+参股增值”的典型标的。

上海建工

主要受益于基建需求释放和自身经营改善,摩尔线程参股对其影响较弱,股价主逻辑为行业景气度回升。

圣元环保

环保板块复苏趋势(如垃圾焚烧、污水处理需求)叠加摩尔线程参股逻辑,自身业务与参股逻辑形成一定协同。

宏力达

电力设备领域专精特新企业,自身业务增长(如智能电网设备)+摩尔线程参股预期,共同驱动股价。

初灵信息

受益于数字经济、AI算力产业红利,叠加摩尔线程参股逻辑,股价表现强劲。

瑞丰新材

润滑油添加剂龙头,行业周期复苏(下游汽车需求回暖)+摩尔线程参股预期,支撑股价上涨。

中天科技

通信设备+新能源双主业布局,受益于5G和光伏需求爆发,摩尔线程参股对其影响较小,股价主逻辑为行业景气度。

中红医疗

医疗耗材企业,受益于行业需求恢复,叠加摩尔线程参股逻辑,股价稳步上涨。

大众公用

城市燃气业务稳健,通过创投业务布局多家科创企业(含摩尔线程),带来估值弹性。

中兴通讯

通信设备龙头,受益于5G和算力网络建设,摩尔线程参股对其股价影响极微。

农业银行

股价主要受宏观经济、银行息差等因素影响,摩尔线程参股逻辑几乎无作用。

华安证券

股价受券商行业成交量、政策等因素影响,摩尔线程参股对其影响较小。

粤电力A、

主要受益于能源转型(如光伏、风电布局),摩尔线程参股逻辑影响较弱。

国泰海通

券商股,股价受行业周期(如市场成交量)影响,摩尔线程参股无实质作用。

广深铁路

受行业周期压力(如交通运输需求疲软、建筑行业竞争加剧)影响,摩尔线程参股逻辑未能抵消利空。

招商证券

银行股受宏观经济影响,非银金融股受行业调整(如券商佣金率下行、资管业务竞争)影响,摩尔线程参股逻辑未起到提振作用。

中科蓝讯

虽直接参股摩尔线程,但受行业调整或自身业绩影响股价下跌,需关注后续业务协同进展。

总结

摩尔线程IPO对其参股企业的影响需分“直接股权增值”和“间接产业协同/自身景气”两类来看:

直接参股中,英科医疗等持股比例高的标的股权增值弹性明确;

间接参股中,长飞光纤、和而泰、初灵信息等自身行业高景气(通信、电子、计算机)且业务与算力、AI强相关的企业,是“参股逻辑+自身增长”的优质标的。

投资需规避三类风险:

ST类标的(如ST华通)的退市或经营风险;

传统行业(如广深铁路、中国交建)中参股逻辑无法抵消行业颓势的标的;

金融类(银行、券商)中参股对股价无实质影响的企业。

长期来看,摩尔线程的价值在于推动国产GPU替代进程,投资者应聚焦“直接持股比例高+自身行业景气度高+业务协同性强”的标的,同时结合公司基本面和行业趋势动态调整,避免单纯因参股逻辑盲目布局。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!

![还好,手上摩尔线程的影子股处理了[doge]人算不如天算啊这一波中老登股是真没炒股体](http://image.uczzd.cn/3725679540070693582.jpg?id=0)

张雷

胡说八道

迷途知返

数码视讯不是间接持股吗?为什么没涨