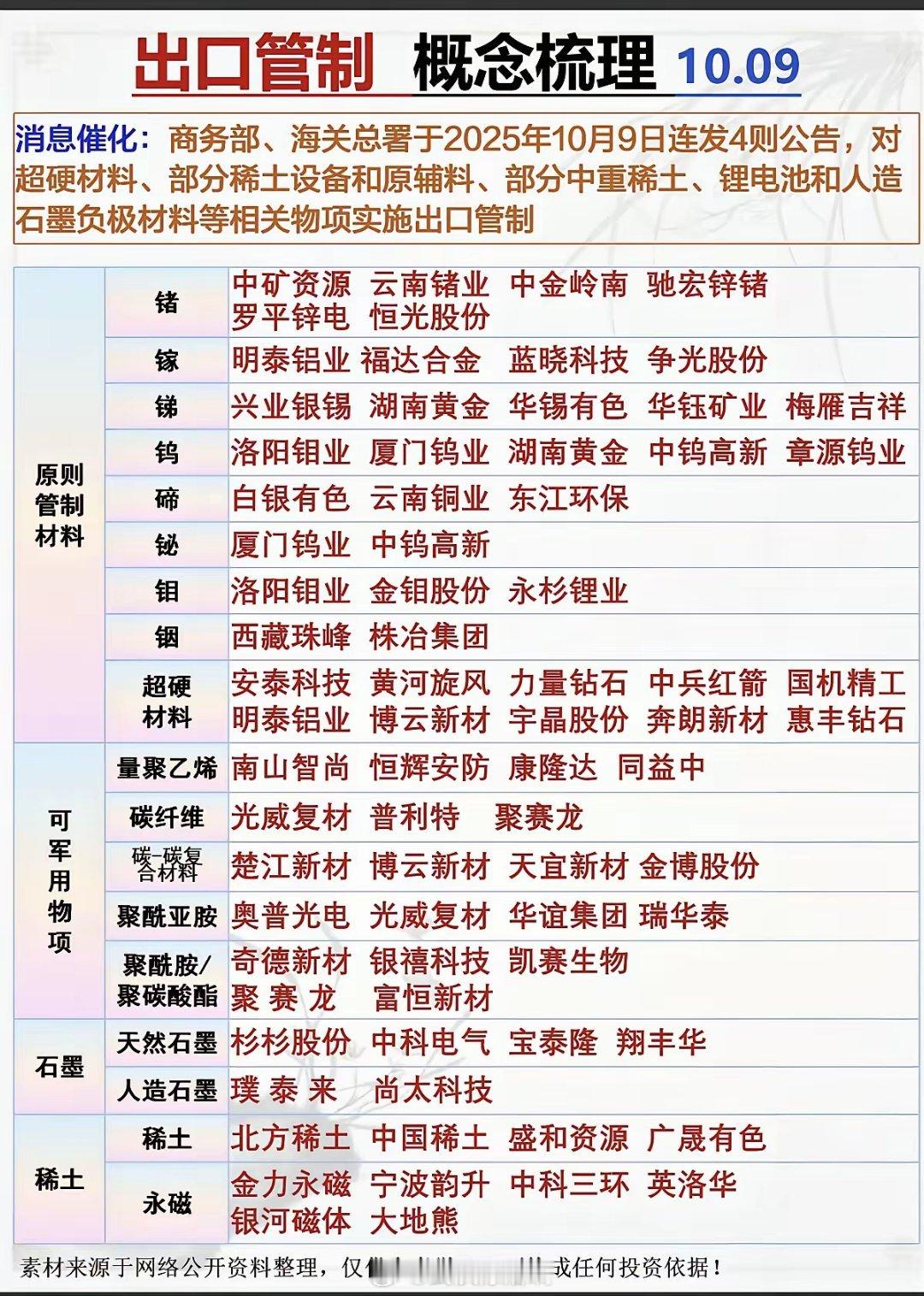

10月9日,商务部、海关总署公告对超硬材料、部分稀土设备和原辅料、部分中重稀土、锂电池和人造石墨负极材料等相关物项实施出口管制(自 2025 年 11 月 8 日起生效)。相关行业具备核心技术、全球市场份额及合规出口能力的 A 股公司将显著受益,现梳理十家核心公司如下:

一、超硬材料

1、中兵红箭

全球工业金刚石龙头,子公司中南钻石市占率超 40%,产品覆盖航空航天、芯片切割等高端领域。此次出口管制明确限制人造金刚石单晶(粒径 50-500μm)及六面顶压机设备出口,直接利好国内龙头企业。公司工业金刚石毛利率达 45%,2025 年 Q1 订单同比增长 80%,产能利用率超 90%。其培育钻石业务(占营收 18%)也因政策强化战略属性,预计 2025 年营收增长 30%。

2、黄河旋风

国内人造金刚石产能第二(约 15 亿克拉 / 年),产品纯度达 99.99%,主要供应比亚迪、宁德时代等新能源客户。出口管制导致海外厂商转向国内采购,公司 2025 年 Q1 海外订单同比增长 120%,欧洲市场占比提升至 25%。其超硬刀具业务(毛利率 38%)适配工业母机升级需求,预计 2025 年营收增长 25%。

二、稀土:

1、 北方稀土

全球轻稀土龙头,2025 年氧化镨钕配额占比 38%,受益于国内配额增速放缓至 5% 以下及缅甸供应收缩(占中国进口量 40%)。公司稀土永磁材料毛利率达 28%,深度绑定特斯拉、金风科技等客户。政策推动稀土出口结构向深加工产品转型(2025 年目标占比 65%),其钕铁硼磁材产能 2025 年将扩至 5 万吨,对应营收增长 20%。

2、 厦门钨业

国内唯一同时具备稀土开采、冶炼分离、深加工全产业链企业,2025 年首批获得稀土出口许可资质,高端磁材产能 11.2 万吨(部分投产)。其高性能钕铁硼磁材(磁能积≥50MGOe)适配 800V 高压电机,绑定比亚迪、蔚来等车企,预计 2025 年磁材业务营收增长 30%。公司稀土精炼技术壁垒高,氧化镝纯度达 99.999%,海外客户溢价率超 15%。

3、中科三环

全球高性能钕铁硼龙头,晶界渗透技术降低重稀土用量 60%,磁能积突破 55MGOe,直接适配特斯拉 4680 电池电机需求。2025 年首批获得稀土出口许可,欧洲新能源汽车订单占比超 40%,出口溢价率 15%。其机器人关节电机磁组件已小批量交付,单台需 1-2kg 磁材,远期市场增量超 46 万吨。

三、锂电池:

1、 宁德时代

全球动力电池龙头,高能量密度电池(≥300Wh/kg)占比超 60%,出口管制下海外订单加速向国内转移。公司德国工厂(14GWh)和匈牙利工厂(50GWh)实现本地化生产,规避关税风险,2025 年欧洲市场份额预计提升至 35%。其麒麟电池通过水冷板集成技术提升能量密度 15%,已获宝马、福特等车企订单,预计 2025 年营收增长 40%。

2、亿纬锂能

全球锂原电池市占率第一,动力电池业务快速扩张。通过 CLS 模式(合作、技术许可、服务)在匈牙利建设 30GWh 大圆柱电池工厂(配套宝马),核心技术通过许可协议授权使用,规避技术出口限制。其磷酸铁锂电池成本比同行低 10%,2025 年储能电池出货量预计达 80GWh,海外订单占比超 50%中华人民共和国商务部。

3、 璞泰来

负极材料全球龙头,瑞典基地终止后通过德国 MOLL 钠离子电池工厂合作切入欧洲市场,提供设备与材料一体化服务网易手机网。其复合集流体技术提升电池能量密度 15%,已通过宁德时代、比亚迪认证。国内四川基地 28 万吨在建产能(2025 年底投产)缓解供应压力,预计 2025 年负极材料出货量增长 50%网易手机网。

4、翔丰华

高端人造石墨负极领军者,产品压实密度≥2.6G/cm³,适配高能量密度锂电池。出口管制推动国内电池企业优先采购本土材料,公司 2025 年 Q1 订单同比增长 120%,比亚迪订单占比提升至 40%。其四川遂宁 6 万吨高端负极项目(2025 年底投产)缓解产能瓶颈,预计 2025 年营收增长 40%网易手机网。

四、循环经济与设备:

1、格林美

动力电池回收龙头,年处理废旧电池 65 万吨,再生石墨纯度达 99.95%,直接替代天然石墨用于高端负极材料。与宁德时代、比亚迪签订长期回收协议,2025 年再生石墨产能达 10 万吨,对应市场规模超 50 亿元。其稀土回收技术(纯度 99.99%)切入永磁材料领域,与五矿石墨构建 “回收 - 高纯石墨 - 负极材料” 闭环,技术壁垒显著。股票[超话]