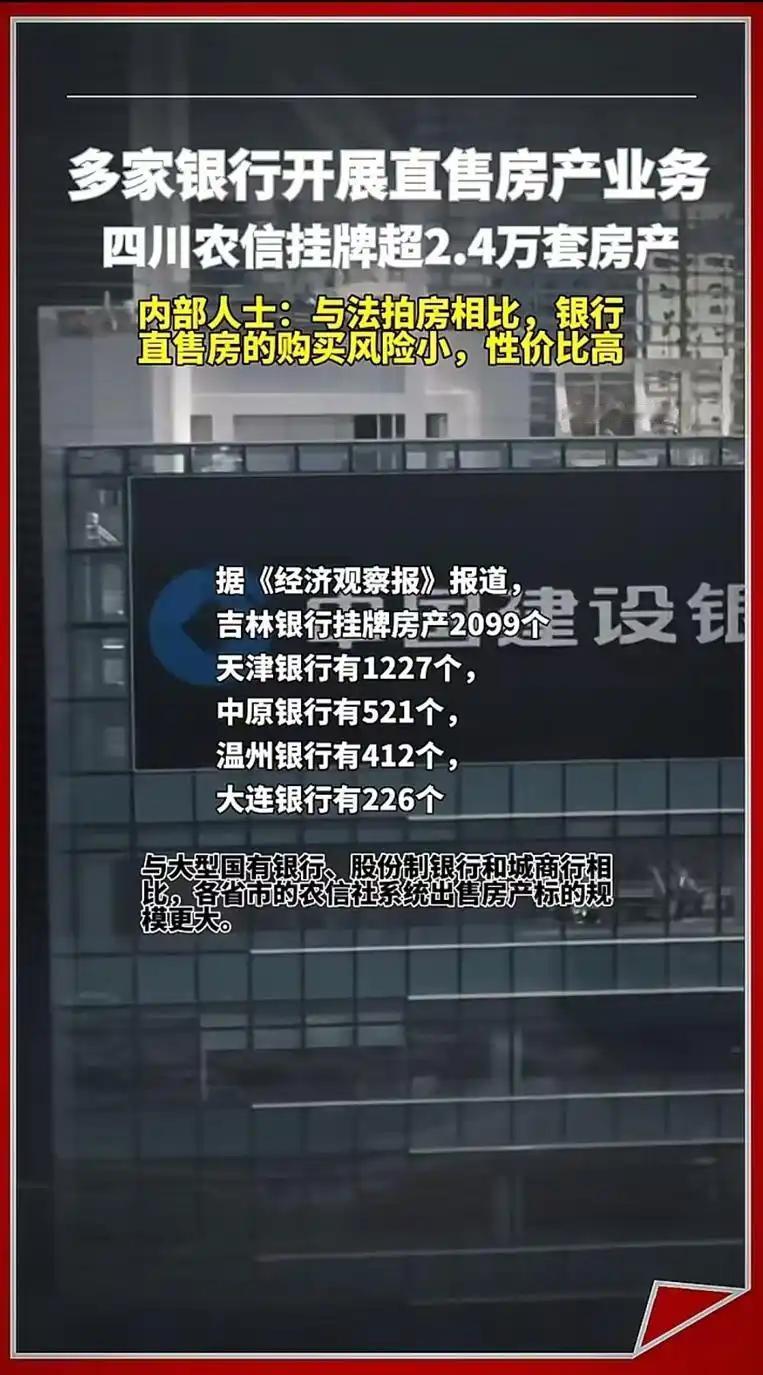

最近网络上自媒体在盛传银行亲自甩卖房子,因生意亏本、收入下降及开发商房子卖不出去,导致银行抵押贷、按揭贷及开发贷逾期,房子就被银行收回,这首先是法盲,明显不了解物权和债权知识,。实际上,对于拥有抵押物的银行金融机构,他们只有抵押债权没有物权,也就没有房屋的处置权,理论上是没法收回房屋。

没法收回房屋,就没有处置权,何来银行亲自进场甩卖房子一说呢?

当下市场下行,房价下跌是导致借款逾期的本质原因,出现大量的金融借款没法按时收回,断供、利息逾期、开发贷本息偿付困难。在这种情况下,很多借款人就有一种躺平的心态,不配合银行追债。银行常规办法就是向法院申请司法拍卖,但是这种办法法院受理、执行、拍卖时间长,手续繁杂,评估费、拍卖费高,关键还是拍卖成交价远低于市场评估价。

银行要亲自处置逾期房屋,首先是取得物权,目前最多的办法以物抵债。以物抵债有两种,一种是协议以物抵债,另一种是法院裁定以物抵债。

实际的业务中,协议以物抵债是很难实现的,大家对房屋价值及预期很难达成一致,于是就有了裁定以物抵债,就是在跟房东协商不成、平台拍卖失败后,请求法院申请强裁,最后不得已的以物抵债。

那银行怎么办?核心是要尽可能多地回收借款本金。近几年法拍房在急剧增加,倒逼银行也在研究,有没有比法拍更好地快速变现回收的办法。

首先,银行组建一个法务营销团队,与房东进行谈判协商,说服房东将房屋自行进行销售,销售款归还银行欠款,没有缺口最好,剩余归房东,如有缺口,银行有继续追诉权。

其次,银行组建专业的资产保全及变现回收团队,主要完成评估、协商、销售、完成交割等系统工作。与房东签订委托处置协议,交由银行相关部门进行自行销售或者委托中介机构进行销售处置,以期尽早足额回收。

最后,就是申请法院强拍,但是这种处置,房东配合意愿极低,成交率不高且价值折损大,后续还有一些交割问题,很多买者有顾虑。如果二拍流拍及变卖失败,银行最后的办法就是申请以物抵债的法院强裁,这时候的房屋价值会更低。

所以大家不要被网上银行进场甩卖房屋误导,慎思独行。银行卖房透露什么信号 银行卖房是否会加剧房价下跌 银行卖房了 房产倒贷 银行销售房产 房产债务困局 银行出售房产 银行抵债房产 贷款房产抵押 房屋抵押

评论列表