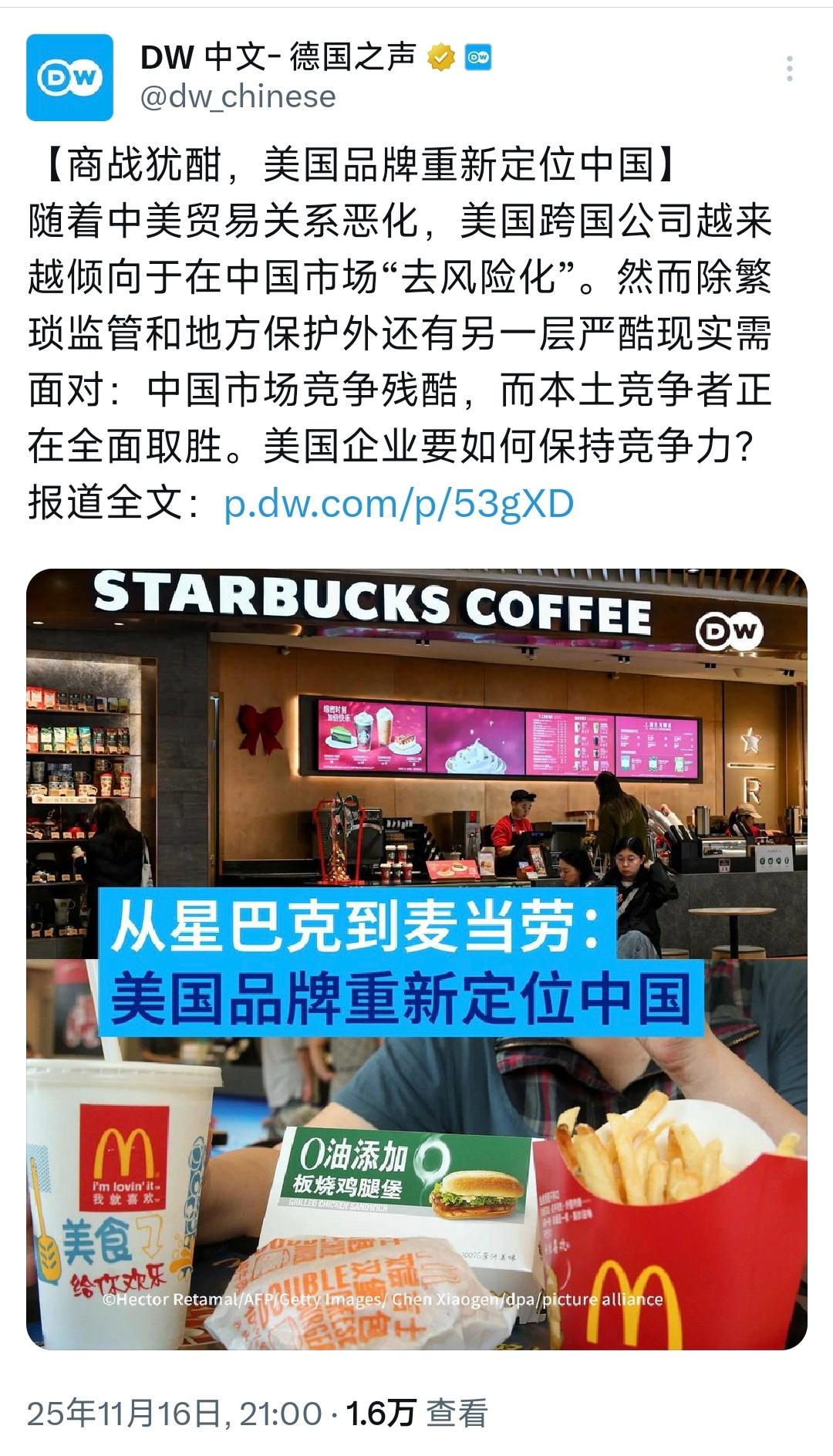

德国之声昨晚(11月16日晚)写道:“【商战犹酣,美国品牌重新定位中国】随着中美贸易关系恶化,美国跨国公司越来越倾向于在中国市场‘去风险化’。然而除繁琐监管和地方保护外还有另一层严酷现实需面对:中国市场竞争残酷,而本土竞争者正在全面取胜。美国企业要如何保持竞争力?” 2018年特朗普政府挥动关税大棒时,美国企业曾寄希望于“转移供应链”破解困局。通用汽车计划将部分产能迁往墨西哥,苹果要求供应商评估将15%-30%产能移出中国的可行性,波音公司甚至在越南设立了首个海外零部件工厂。 但现实很快给出残酷答案:当福特尝试在印度生产汽车出口美国时,发现当地供应链缺失3000多个关键零部件;波音在越南生产的机舱门因精度不足连续三次被退货;苹果供应链转移导致AirPods Pro延迟上市三个月,直接损失超20亿美元。 这些教训让美国企业意识到,中国完整的产业集群不是简单的成本优势,而是经过四十年积累形成的“生态系统级”壁垒。 特斯拉的遭遇最具代表性。2019年上海超级工厂投产时,马斯克曾扬言要“复制美国模式”,但很快发现中国市场的特殊性:消费者对自动驾驶功能的接受度比美国高40%,对续航里程的敏感度是欧洲的两倍,更关键的是,中国拥有全球最完善的动力电池产业链。 当特斯拉试图将Model 3的零部件本土化率从30%提升至95%时,发现90%的供应商就在长三角200公里半径内——这种“4小时供应链圈”的效率,让德国柏林工厂羡慕不已。 如今特斯拉上海工厂不仅支撑起全球50%的产量,更倒逼比亚迪、蔚来等本土品牌在电池技术、智能驾驶领域实现突破。2024年比亚迪海豹车型出口欧洲时,其CTB电池车身一体化技术已领先特斯拉Model 3整整一代。 这种技术迭代压力正在蔓延至更多领域。高通公司2022年在中国市场的营收占比达64%,但华为麒麟芯片的回归让其陷入两难:继续依赖中国市场意味着要接受中国5G标准的渗透,而退出则将失去全球最大的应用市场。 英特尔的处境更为尴尬,其PC处理器在中国市场的份额从2018年的82%下滑至2025年的59%,被龙芯中科、飞腾等本土芯片在政务、教育市场逐步替代。 这种替代不是简单的价格竞争,而是基于中国新基建战略衍生的定制化需求——当智慧城市项目要求芯片具备自主可控的AI加速模块时,英特尔的通用架构突然变得“不够用”了。 美国企业并非没有反击。星巴克通过“咖啡+烘焙工坊”的体验式消费,在上海创造出单店月均营收超200万元的奇迹;沃尔玛旗下山姆会员店凭借“大包装+自有品牌”策略,在中国高端零售市场占据15%份额;耐克通过DTC(直面消费者)模式,将中国市场的数字化销售占比提升至45%。 但这些创新很快被本土企业复制:瑞幸咖啡用“小店模式+数字化运营”开出8000家门店,盒马鲜生的“30分钟送达”服务覆盖全国28个城市,安踏体育通过收购亚玛芬集团,在专业运动领域构建起覆盖滑雪、登山、越野的全品类矩阵。2025年第三季度财报显示,安踏集团营收首次超越阿迪达斯中国,距离耐克中国仅差8%市场份额。 这种竞争态势正在重塑全球产业格局。德国工商总会2025年8月的调查显示,58%的德企担忧欧美贸易协议会加重企业负担,而中国市场的稳定性成为重要考量——当大众汽车在德国因能源危机停产时,其中国工厂的产能利用率仍保持在95%以上。 当美国钢铁公司因关税政策陷入亏损时,宝武集团通过智能工厂改造将吨钢能耗降低15%,这些对比让跨国企业逐渐形成共识:在中国市场“去风险化”可能意味着失去未来十年的增长权。 这场商战的终极较量,或许不在于谁占领了多少市场份额,而在于谁能更深度地融入中国创新生态。 当西门子在成都建立工业自动化产品中国智造基地,当施耐德电气将全球最大轴承研发中心从法国迁至中国,当宝马集团在中国建立德国总部之外最大研发体系,这些战略调整揭示出一个真相:在数字经济、绿色能源、智能制造等新兴领域,中国已从“世界工厂”转型为“创新策源地”。 对于美国企业而言,真正的风险或许不是“过度依赖中国”,而是错过这个时代最重要的技术革命。