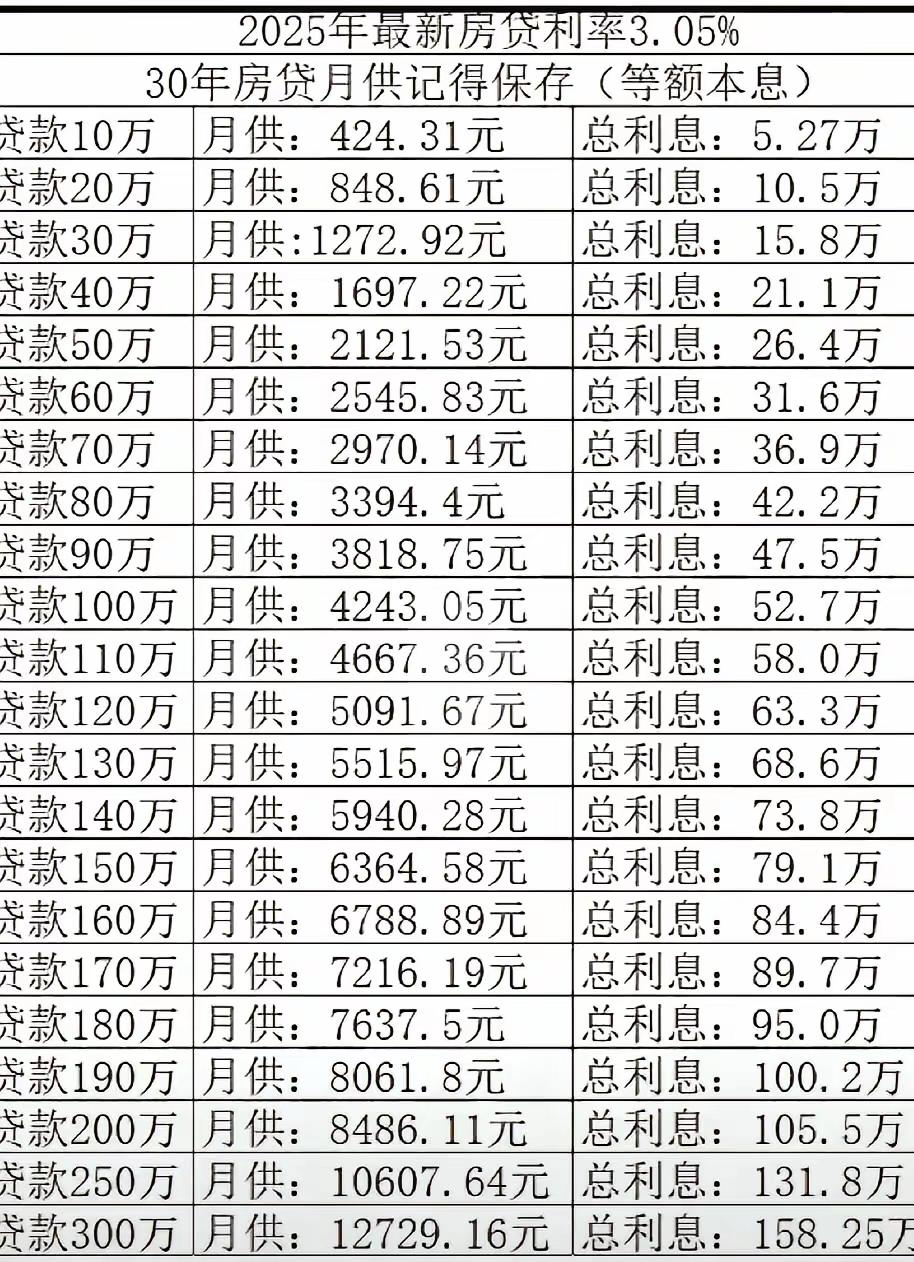

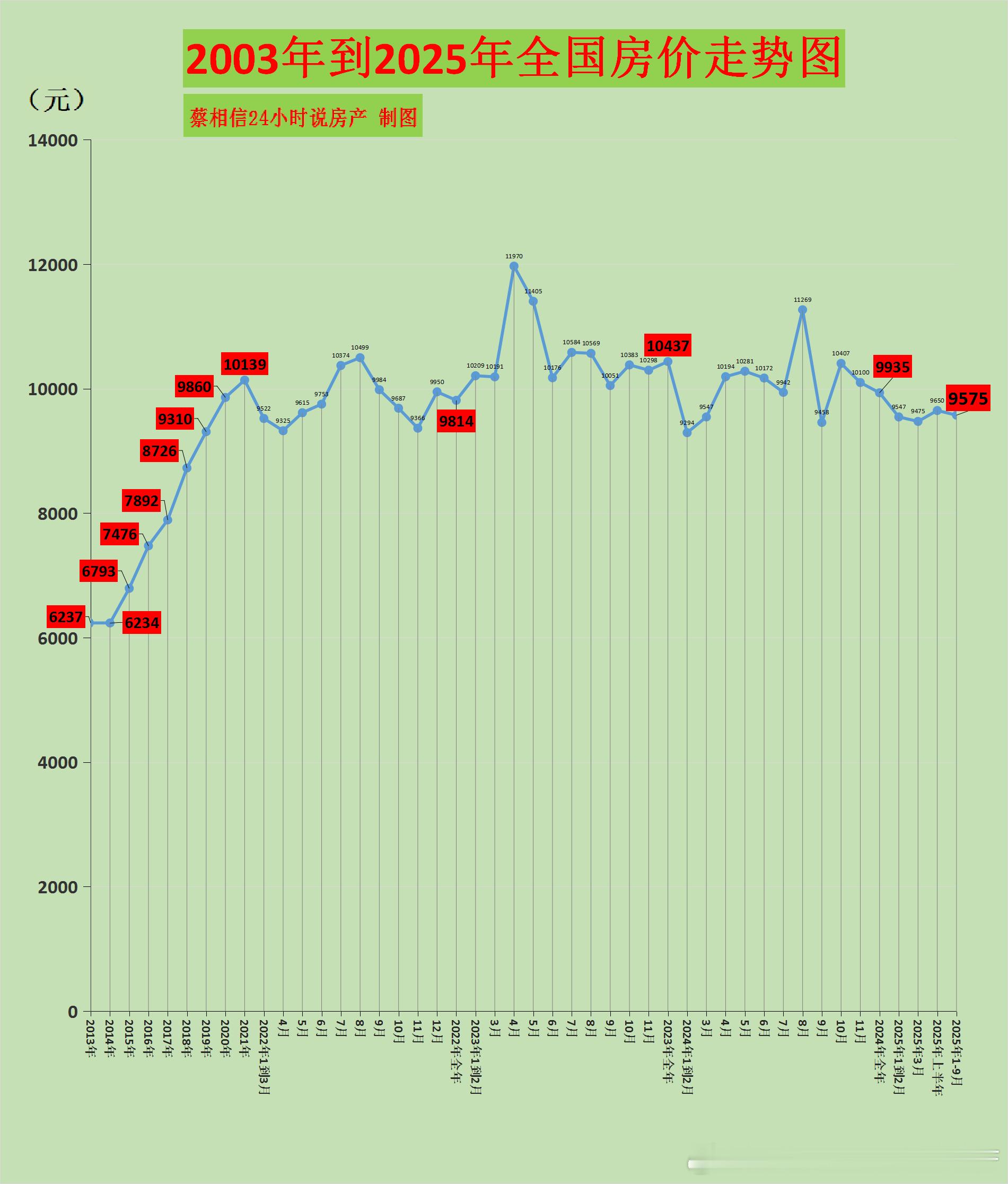

有个朋友在房地产上过班,他经验总结说:现在的房子涨不涨,已经没那么重要了,重要的是现在买房的人都会算一笔账,为了买套房子,背负30年的贷款,这30年的利息差不多赶上房子的本金了。 说白了,现在买房纠结房价涨不涨纯属瞎琢磨,真正该揪着心算的,是那 30 年房贷里藏着的 “隐形账单”,利息快赶上本金不说,等你还完钱那天,手里的钱可能早就不值钱了。 之前有个在房地产行业摸爬滚打十年的朋友,辞职后跟我喝酒时吐了实话:“现在售楼处里,再也不是以前‘抢到就是赚到’的疯劲了,来买房的人兜里都揣着计算器,算完首付算月供,算完月供还得扒着手指头算总利息。” 他给我举了个例子,现在二线城市一套 200 万的房子,首付 60 万,剩下 140 万按基准利率贷 30 年,每个月要还将近 7000 块,30 年下来连本带利要还 250 多万,光利息就 110 万,几乎快赶上当初买房的本金了。 以前大家觉得房子是 “硬通货”,哪怕背上贷款也值,可现在不一样了,年轻人看着每个月工资大半都要还房贷,连喝杯奶茶都要犹豫半天,自然会犯嘀咕:为了一个安身的窝,把自己绑在 30 年的贷款绳上,到底值不值? 更让人心里没底的是 “货币超发” 这回事,可能有人觉得 “超发” 是个很专业的词,跟自己没关系,其实不然。 就拿二十年前来说,2003 年的时候,一碗牛肉面才 3 块钱,现在随便一碗都要 20 多;那时候 10 万块能在小县城买套不错的房子,现在 10 万块连个首付零头都不够。 这就是货币超发带来的变化,钱变得越来越 “不值钱” 了,那再过 30 年呢?谁也说不准到时候每月还的 7000 块,会不会像现在的 700 块一样 “不经花”。 要是到时候手里的钱购买力大幅下降,可房贷却一分都不能少还,那种感觉想想都让人闹心,本来买房是为了安稳,结果却可能因为几十年后的货币变化,让自己陷入更被动的境地,这也是现在很多人不敢轻易下手的原因。 而且房子这东西,跟股票有点像,都是 “买涨不买跌” 的性子,市场好的时候,大家都觉得 “再不买就涨了”,哪怕借钱也要上;可一旦市场降温,房价稍微有点下跌的苗头,所有人都开始观望,生怕自己买了就亏。 去年我老家那边就出现过这种情况,之前房价一直稳涨,售楼处天天挤满人,后来有几个楼盘开始降价促销,反而没人买了,连之前交了定金的客户都想办法退钱。 这就是中国人的消费心理,总想着 “抄底”,却又怕自己成了 “接盘侠”,朋友还跟我开玩笑说:“要是国家真能出个政策,说未来 50 年都不建新房子了,你信不信?第二天全国的售楼处都会排起长队,别说降价了,就算涨价,大家也得挤破头去抢。” 这话听着夸张,却也戳中了要害,大家买的不是房子,更多时候是 “稀缺性” 带来的安全感。 不过话说回来,房子终究是用来住的,不是用来炒作的,有人觉得贷款 30 年压力太大,宁愿先租房子,等攒够钱再买;也有人觉得有套自己的房子才踏实,哪怕背上贷款也愿意,每个人的情况不一样,选择自然也不同。 但无论怎么选,都得把账算清楚,别被 “房价涨跌” 的表象迷惑,也得考虑到未来几十年可能出现的变化,毕竟这不是一笔小数目,关系到往后几十年的生活质量。 以上内容仅为个人对当前房地产市场的一些解读和看法,不构成任何买房建议。 每个人对买房都有自己的想法和考量,你觉得为了买房背负 30 年贷款值得吗?如果国家真的出台 50 年不建新房子的政策,你会去排队买房吗?欢迎在评论区说说你的观点。