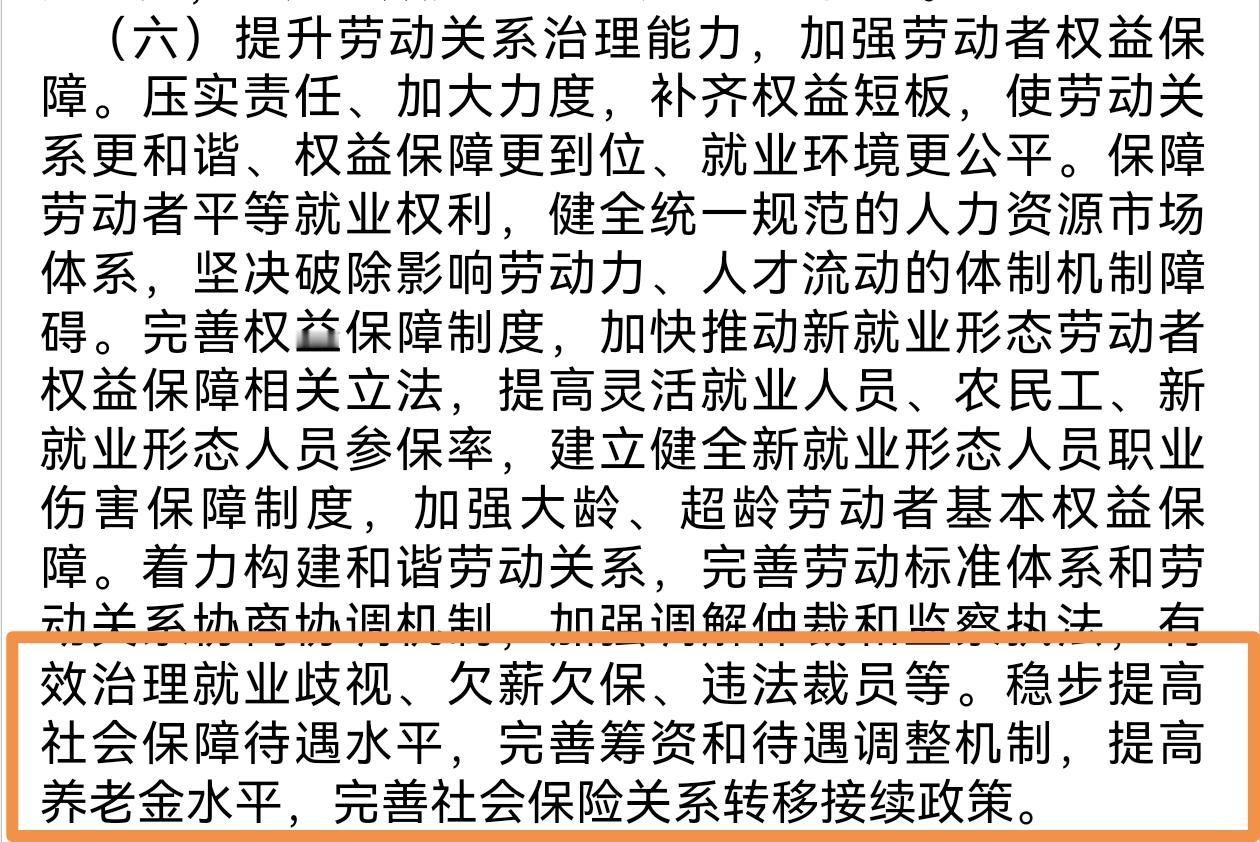

您提出的城乡养老金差距问题,触及了我国养老体系中一个结构性矛盾。这100多元与1万多元的差距,表面是数字差异,实则反映了城乡二元结构、区域发展不平衡以及制度设计逻辑的多重叠加效应。我们可以从三个维度来深入理解这个问题的本质: 一、制度设计的底层逻辑:保基本与激励性的平衡 城乡居民养老保险采用"基础养老金+个人账户"的双轨制设计,这种架构本身就蕴含着差距的必然性: **基础养老金的梯度差异**:中央设定的2025年全国最低标准为143元/月,但地方财政能力决定了实际发放水平。上海(1490元/月)与云南(103元/月)的差距,本质是地方财政实力的直接映射。这种差异在数据上呈现出明显的"阶梯状"分布——东部省份基础养老金普遍超过300元,中西部则集中在100-200元区间。 **个人账户的杠杆效应**:缴费档次从100元到6000元的15个层级,形成了"多缴多得"的市场化激励机制。但中西部农村地区普遍选择最低档缴费(如云南案例中政府代缴100元/年),导致个人账户养老金仅14元/月;而东部地区农民选择500元/年档次,个人账户贡献可达60元/月。这种选择差异背后,是城乡居民可支配收入的现实差距。 二、农村老人的生存策略:多元收入组合的现实图景 单纯100多元的养老金确实难以覆盖基本生活,但农村老人实际上形成了"政策保障+家庭支持+自我劳动"的复合收入体系: **政策福利的叠加效应**:除基础养老金外,农村老人还可叠加多项补贴。如山东65岁以上老人有6元高龄补贴,四川凉山退伍老兵每月多领80元,安徽芜湖80岁以上老人额外获得20元。这些"小额多次"的补贴构成了基础收入的重要补充。 **土地与家庭的传统支撑**:内蒙古试点将宅基地抵押参保,山东推行"耕地养老"模式,土地流转收益成为新型养老资源。更关键的是家庭赡养——调查显示,农村老人约40%的收入来自子女汇款,这种"代际互助"在中西部地区尤为普遍。 **服务替代型保障**:江西"银发菜篮子"工程每月提供20斤大米和5升食用油,湖北"助老服务积分"可兑换药品或理发服务。这些实物或服务型支持,有效降低了老人的现金支出需求。 三、制度优化的可能路径:从"补差"到"赋能"的转型 要缩小城乡养老差距,需要构建多层次的解决方案: **动态调整机制的创新**:浙江已建立"居民基础养老金=城镇职工养老金×25%"的联动公式,实现自动增长;广西则在CPI涨幅超3%时启动临时补贴,2024年二季度就发放了32元/人的物价补偿。这种"指数化调整"机制值得全国推广。 **个人账户的激活策略**:山东的"耕地养老"模式将3亩土地承包权折算为2000元/年缴费额度,陕西推行"子女助缴20%奖励补贴",这些创新有效提升了农村居民的缴费能力。更值得关注的是攀枝花的"助保贷款"——农民可贷款补缴保费,次月即领养老金,最高月领达815元,这种"信用换保障"模式具有复制价值。 **服务网络的下沉覆盖**:广西灵山县建立的"村级养老服务站+协管员"体系颇具启发——每个村配备专职协管员,对困难老人每周探访,链接助餐、医疗等资源。这种"固定阵地+移动纽带"的模式,已在全国建成14.5万个农村互助养老设施,有效填补了服务空白。 现实启示:在差距中寻找发展空间 城乡养老待遇的差距,本质是城乡发展不平衡在社会保障领域的体现。100多元的基础养老金,在东部农村可能只是"锦上添花"(如江苏常州农民月领575元),但在中西部却需"雪中送炭"。当前政策正通过中央调剂金比例从4%提至6%(2025年)、广东"珠三角支援粤西北"等区域协调机制,逐步缩小这种差距。 对于农村老人个体而言,最优策略是:**基础保障应保尽保(确保领取中央+地方基础养老金)、个人账户适度提升(选择300-500元/年缴费档次以获取最佳补贴性价比)、积极利用地方特色政策(如助保贷款、土地养老等创新形式)**。 您是否想更具体地看看,不同地区农村老人如何通过组合政策实现收入最大化?比如以云南和江苏的典型案例进行深入对比分析。