贵州茅台、格力电器、伊利集团,都属于具备“长坡厚雪”特征的企业。

消费行业市场规模大,凭借稀缺产品定位、占据消费者心智及良好的用户口碑等策略,这些企业成功抢夺“优势生态位”。

此外,还有一家很特别的企业——牧原股份。

虽然不属于消费类公司,但猪肉是人们日常生活中离不开的食品。那么,牧原股份算长坡厚雪的公司吗?

我们分开来考虑。

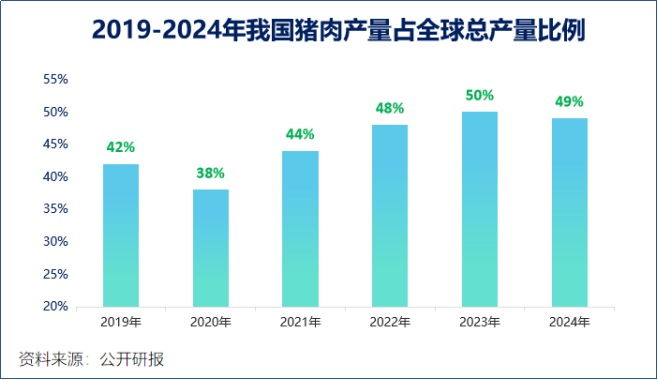

国内是全球最大的猪肉生产国,市场份额约占一半。2025上半年,全国生猪出栏36619万头、猪肉产量高达3020万吨。

同时,猪肉类制品具备刚需属性,这样看来,牧原股份具备“长长的坡”。

但另一边,猪周期不可避免。2006年起国内经历了4轮完整的猪周期,平均上行时长约20个月,最短也有15个月。

猪周期起起伏伏,生猪养殖企业难免不受影响。即使有长长的坡,但滚起的雪,似乎不太厚。

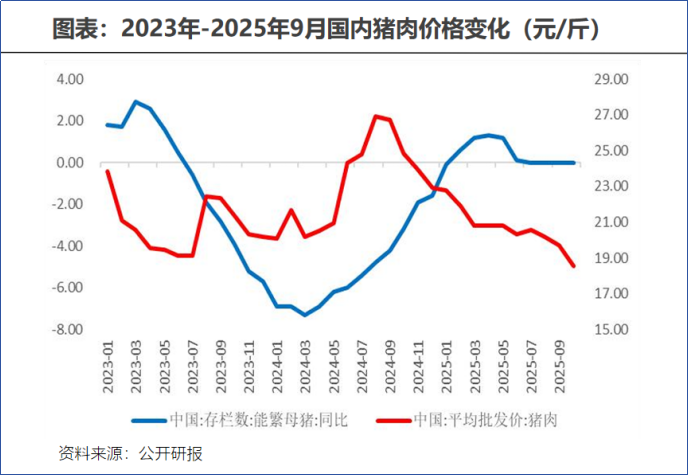

2024年5月起,猪肉价格逐步回暖。在进入2025年后,行业供需关系慢慢平衡,生猪价格窄幅波动,多数时间处于14-15元/公斤,行业总体处于中等盈利水平。

一众猪企里,牧原股份是个另类!

业绩上可见一斑。

2024下半年开始,猪价上行叠加养殖成本下行,“剪刀差”扩大,带动养殖利润快速提升。

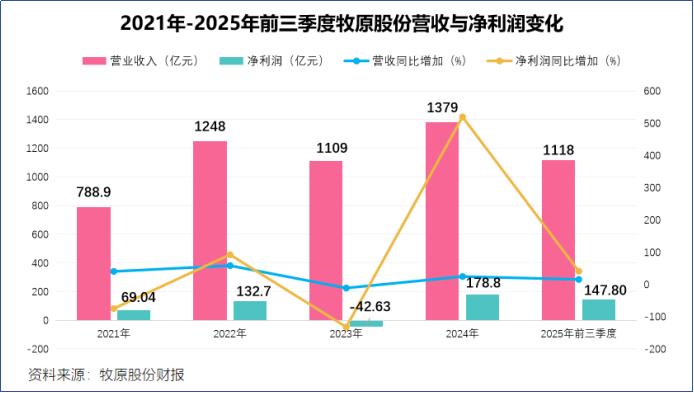

2024年牧原股份净利润同比增长519.42%,2025上半年,公司实现净利润105.3亿元,再次同比大增1169.77%,超过新希望和温氏股份等猪企的利润增长速度。

不仅如此,牧原股份盈利能力同样保持领先。

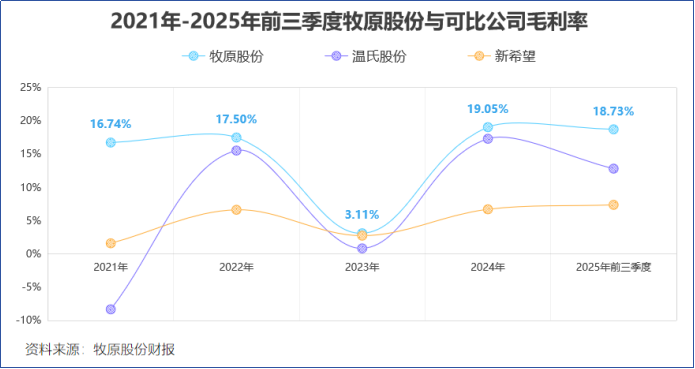

2025年前三季度,公司毛利率上升至18.73%,高于温氏股份与新希望。

把时间往前推一些,2022年牧原股份与温氏股份盈利能力差异还不大,前者毛利率为17.5%,后者为15.54%。进入2025年后,这个差异被逐步拉开。

过往业绩和盈利能力表现,为牧原股份“滚起厚厚的雪”。这份“厚雪”,使得牧原股份在周期起伏变化之中,逐步具备稳健前行的能力。

那么,牧原股份的抗周期性,来自何处?

1.产业链一体化

牧原股份采取垂直一体化经营模式,形成集“饲料加工-种猪育种-商品猪饲养-屠宰肉食”为一体的猪肉产业链。

自建饲料厂,精细化喂养与降本一举两得。毕竟生猪养殖过程中,饲料成本占比高达六成。自建屠宰场,则能真正感受到终端反馈,以市场需求为导向,进行生猪的育种和生产。

一体化模式下,2024年底牧原股份生猪养殖完全成本降至13元/kg。2025年6月,该指标降至12.1元/kg。

10月份,公司生猪养殖成本降至11.3元/kg左右!

而且国内规模屠宰企业,产能利用率未饱和,仍有降本空间。公司集中采购、统一管理的模式,也能提高规模优势,减少中间环节的交易成本。

2.智能化养殖

养猪,是个精细活。

下面是牧原股份在公告中披露的一组数据:

“今年9月,公司断奶到上市成活率达到93%,全程成活率在87%左右,PSY在29左右,肥猪日增重在880g左右,育肥阶段料肉比在2.64左右。”可见,其喂养的精细化与专业程度。

公司创始人自1992年创业伊始就把科技创新作为企业发展的基石。牧原股份甚至建立养猪大数据分析模型,精细化管理到每一个单元、每一台设备、每一头猪。

以科技创新有效赋能养猪产业,公司大幅提升生产效率。

3.拉高资本开支

2019年来,牧原股份加速扩张。

公司固定资产从2019年的188.64亿增长至2024年的1067.51亿元。截至2024年末,牧原股份已有养殖产能约8100万头/年,能够担当起“中国猪王”的称号。

进入2022年后,牧原股份在国内资本开支逐步放缓,着手开辟海外市场。

内部评估中,公司认为自身技术和生产体系复制到海外市场,能够取得较好的盈利。2025上半年,公司与BAF越南农业股份公司签署协议,在越南建设、运营楼房养殖项目。

垂直一体化布局、智能精细化养殖和逆势扩产,为牧原股份筑起后来者难以逾越的竞争壁垒。但这不意味着,公司就坚不可摧了,内外部风险仍然存在。

存贷双高,就是牧原股份面临的问题之一。

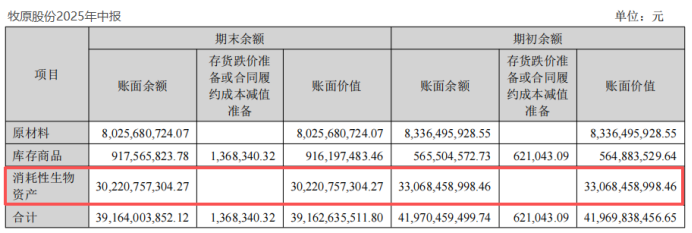

2025上半年,牧原股份存货超390亿元,其中约302亿是消耗性生物资产。另一边,公司长期借款与短期借款分别高达69.5亿和464.1亿,形成存贷双高的局面。

而且这四百多亿短期借款中,保证借款和质押借款分别为359.86亿、80.48亿。

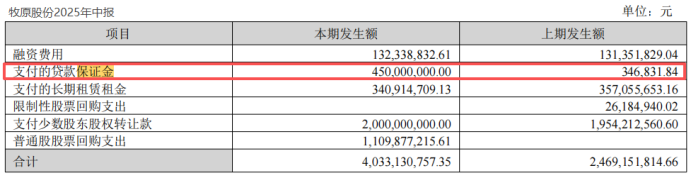

同期,公司用于支付的贷款保证金已经增长至4.5亿元。

持久的扩张,令牧原股份的资产负债率,在2019年-2023年间,从40.04%一路攀升至62.11%。即使2024年资产负债率降至58.68%,整体也处于高位水平。虽然公司近期业绩表现越来越好,但综合来看仍存债务风险。

好在,牧原股份正在积极去债。

2025年三季度末,公司资产负债率降至55.5%,下降不少。负债总额与年初相比,已经减少98亿元,完成其年初制定的降负债目标。

还有一个不可忽略的问题是,生猪养殖中会发生疫病。

典型的有非洲猪瘟、蓝耳病、猪流行性腹泻和猪呼吸道疾病综合征等。疫病一是导致生猪死亡、产量降低,二是传播后会影响消费者心理,间接使市场需求萎缩。

为了应对外部不可控因素,牧原股份采用轮回二元育种体系,通过持续自主选育建立育种核心群,减少生产成本与疾病风险,尽可能降低风险。

风浪越大,猪越贵!

疫病与猪周期的存在,先天导致了生猪养殖企业,难以在生产经营过程中规避掉所有的风险,与白酒、食品等消费类公司相比,其业绩更易出现波动性。

产业链布局、智能化生产和逆势扩张等多重措施共举,牧原股份正尝试平滑波动,穿过一轮又一轮周期。