你以为是出海捞金,实际上是自投罗网!去印度搞网贷赚不赚钱?这个问题的答案很惨痛,没错,就是众所周知的结果,印度赚钱印度花,一分别想带回家。几年前在国内被一锅端的网贷公司,一开始大都很看好印度市场。因为这些人一合计,印度有5亿手机用户,金融覆盖率不到50%,信用卡使用率更是连5%都不到,这些却又属于印度对资金需求最强烈的人群,这不是妥妥的天然网贷用户嘛,国内卷上天,过去还不是降维打击。再加上印度租房便宜,2000块月薪都算高工资了,成本投入很划算。

于是说干就干,上百家国内网贷平台涌向了印度,指望在这里实现一夜暴富的神话。可一开始干才发现问题想简单了,印度对网贷利率不设上限,月利率6%-10%都有,这样一年轻松100%回本不是梦。可问题是多数印度人对信用这东西压根没有概念,看到网贷平台无抵押的信用贷一个个像是领免费国补一样,疯狂排队办理。平台到期去催收傻眼了,人根本联系不上,原来这些印度人撸完一个平台,就把借款APP删了原地消失,用手机号或是留下的地址根本找不到这个人。

更离谱的是,还有不少从国内跟着摸过去的黄雀,靠着教印度人撸口子分账赚钱,撸完再来一波告发,平台轻则哑巴吃黄连,重则就被印度黑警上门查封,连锅都给人彻底端走。

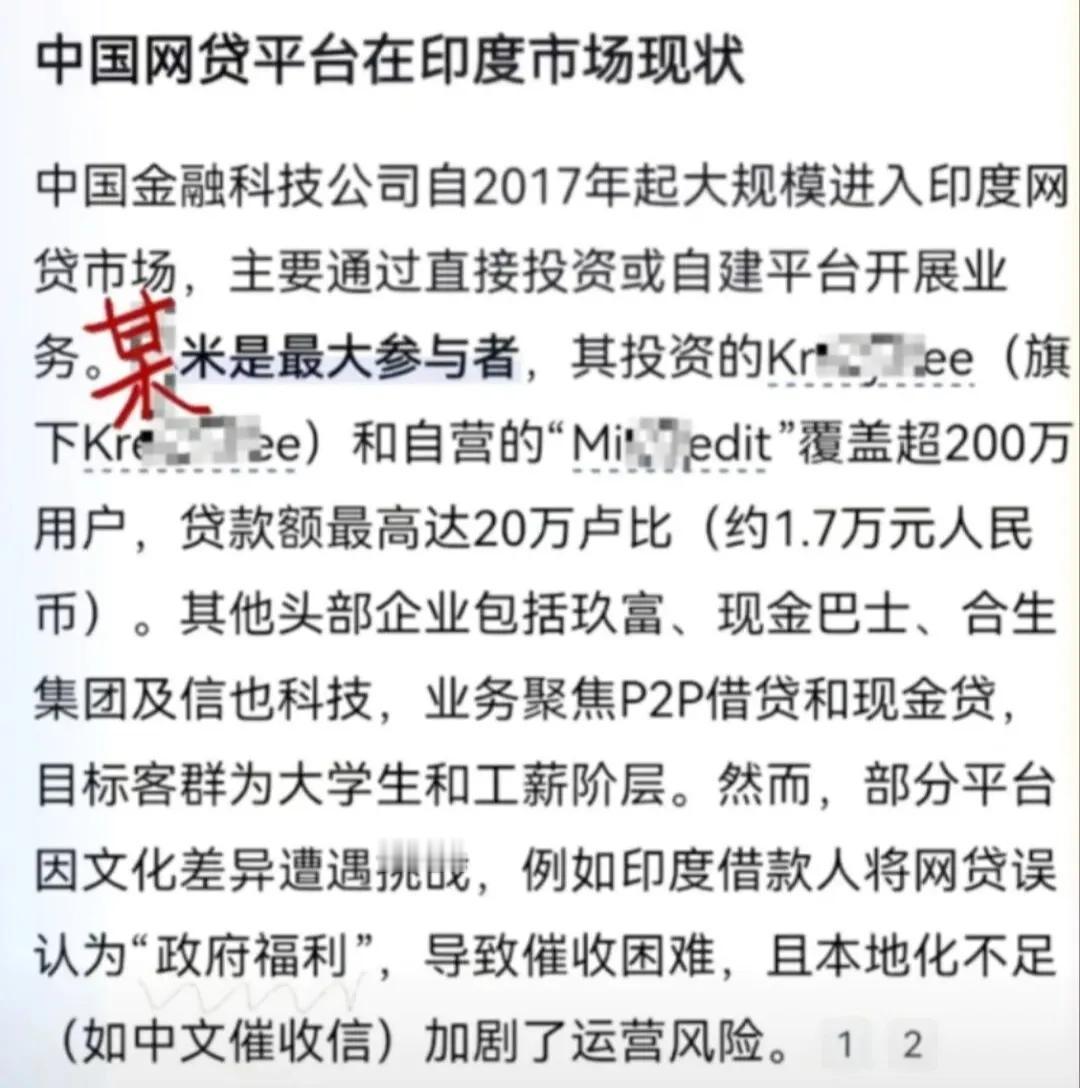

这些惨痛的经历,曾经深受印度坑害的小米也有发言权,雷军不光在印度干了近十年的收入48亿RMB,被印度以莫须有的借口一把抢走。小米在印度投资了几家当地网贷平台,多年经营下来,积累超过200万用户,小米没有公布相关业绩,不过多半大概率也是赔本赚吆喝。

所以国内网贷平台出海印度的结果,当初几百家网贷平台,坏账率50%都算少的,平均坏账高达80%以上,基本都死的差不多了,还活着的无非是苟延残喘。因为事实再次证明,没有几个正常人能从印度把钱真正赚走,也许钱暂时进了你的口袋,但在离开印度前,它都不真正属于你。