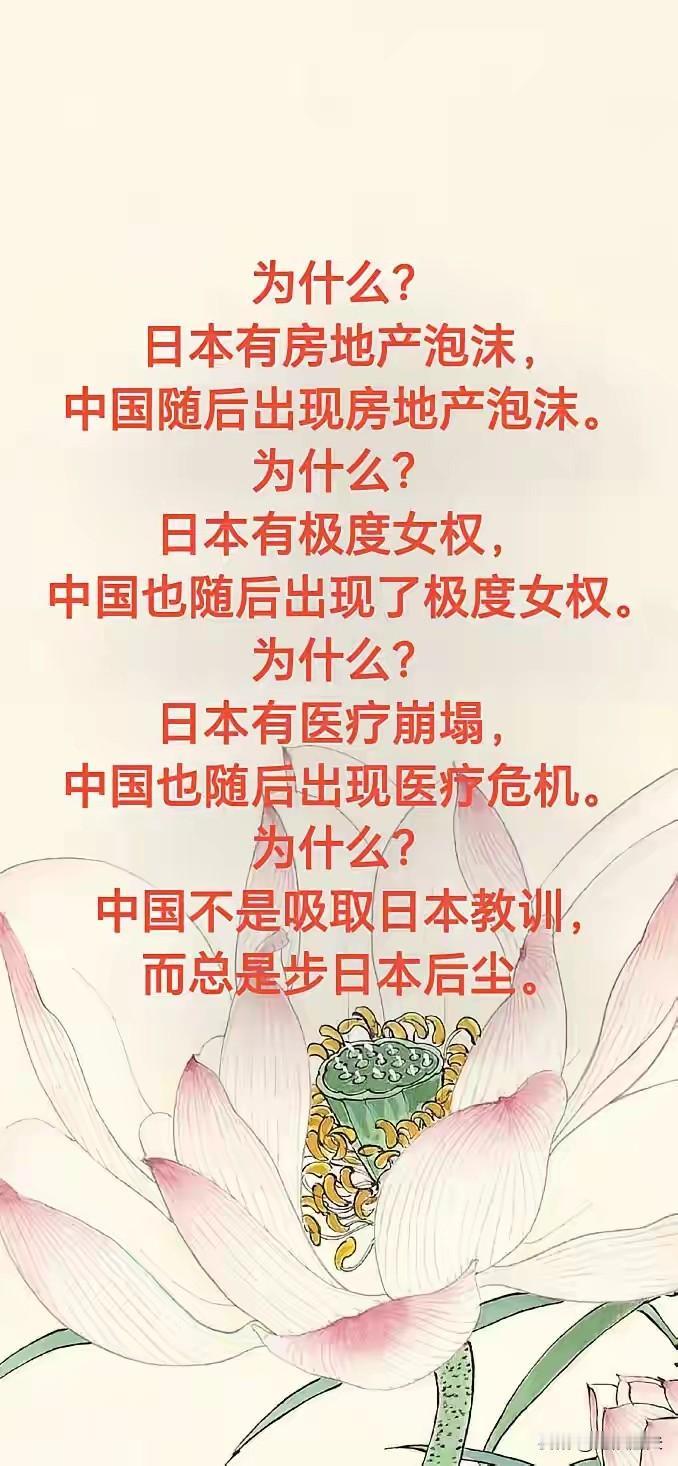

中国房地产正在重复日本的老路。 日本房地产因为大规模的信贷投放,终于创造出了世界上比较大规模的房地产泡沫。后来,日本又不敢让杠杆快速出清,导致出现了“失去的三十年”。 我们在以上两点跟日本高度相似。美国则是让金融系统承担了最后的兜底责任,得以让债务快速出清。 我个人认为应该学习一下美国的模式,断供者交出住房后,后续债务不再追索,由金融机构担任最后的守门人。这样既能快速出清债务,又不至于让断供者进入“斩杀线”。 房价跌破贷款金额,再继续向断供者追索债务,这是不合理的。清除债务之后,可以轻装上阵再前行,这才是正道。

喵帕斯本斯

我们是让个人兜底,有本质区别。

银砖 回复 12-28 14:44

没有本质的区别。只是受力的群体有非常大的区别罢了

喵帕斯本斯 回复 银砖 12-28 14:47

你看看恒大,万亿级别的骗局,有几个普通人说过什么?要搁银行得倒闭多少了。

小七的姥爷

不为什么,这是经济规律

用户54xxx38

因为总想出现奇迹

你觉得好就好

你是说美国的房地产政策更能让老百姓有幸福感和获得感吗?

LL

统一全国最低工资!失业金!失业即可领取!养老医疗保险公积金缴费比例!严惩违法加班!不在工农中建存款!不买保险!把北上广深的房子卖几百万!回老家

用户10xxx92

小编胡扯八道。中国人买房和西方国家的买房者有本质区别。绝大部分买房者有可靠的把握才贷款买房。如果没有十足把握他们是不去买的。而且有很多已经完全还清。中国人的承担责任的能力都很强。哪种还不了贷 是极少极少的情况。还不了贷的许多是炒房者这些人不该救。所以小编胡扯八道。

无言以对

2026年,房子跌15%

肆意燃烧

大银行是国家的

三更一勾帘下斜

涨工资!

用户68xxx57

房袋是个人征信袋款!房子只是附属抵押品而已,并不是你房子贷出来的。是拿个人的30年征信在赌!