一当又一当,当当不一样!河南郑州,一31岁男子花285500元买了一辆宝马525,又花15000办了保险,谁知回来后发现,朋友买的80万路虎保险费只有12000元,男子一查保单,发现实际出保费只有12500元,买车时承诺送的店内全损险收了他2500元,男子不愿意了,送就是送,买就是买,为啥提起不说清楚?4s店: 所有4s店都是这么干的!

韩先生为了生计,十五六岁就外出打工,他风里来雨里去,终于在31岁时,有了自己的一些积蓄。

他从小到大,都有一个梦想,他想拥有一辆属于自己的宝马525。

12月22号,他拉上妻子,来到一家4s店里,花了285500元买了一辆宝马525。

可是这个数字,只是裸车的价格,要买保险,还得另外再交15000元保险费用。

买车时4s店承诺,给韩先生送店内全损险,韩先生非常高兴,立刻就缴费并签下了自己的名字。

手续办完,韩先生把车开回家了,他停在自己家的车库,他坐立不安,晚上12点还到车库又看了看车。

他坐进车内,恍如隔世,他想起来小时候的愿望,到现在终于圆了梦想,他在车内研究了半天,抑制不住的喜悦之感。

可万万没有想到,他刚高兴了一天,糟心事接踵而来。

原来,韩先生缴纳了15000元的保费,他以为是宝马,所以才有这么贵的保费。

谁知他开车出去要朋友观看,朋友告诉他说,自己花80万元买的路虎卫士,保险费只有12000元。

韩先生就奇了怪了,你80万的车保费1.2万,我这20多万的车保费咋能这么贵呢?

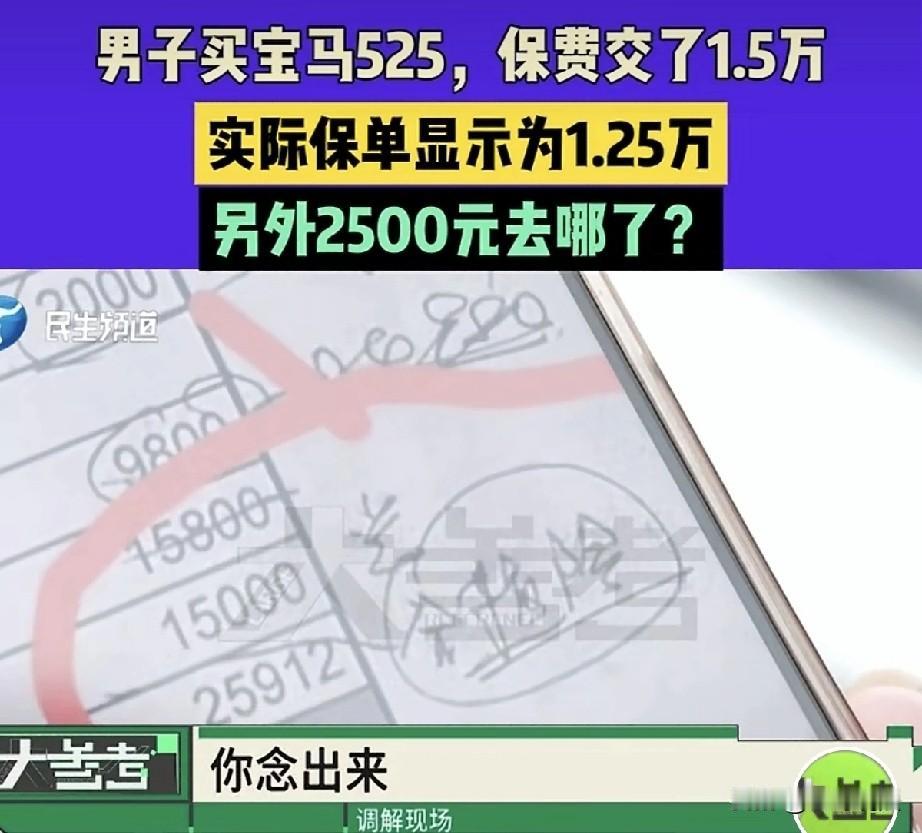

韩先生立刻回家拿出自己的保单,他仔细一看,果然发现了问题,保单上显示,实际保费只有125000元。

韩先生立刻明白过来,他买车时,当时店里给他承诺,保费15000元,再给他赠送店里的全损险。

可是到现在一看,这送的全损险竟然变成了是自己花2500买的了。

也就是说,实际保险出保是12500元,剩下的2500元,又被买成了所谓的店里的全损险!

而这个全损险当初说好是送给韩先生的,现在变成自己花钱买的,韩先生不愿意了,立刻找了店里的销售。

可销售却说,你送的也需要转钱!

韩先生惊呆,买的跟送的咋能一样?承诺的跟说的都不一样,你这是心口不一,这不合理!

谁知销售的回答更加让他难受,销售表示: 这东西都是我们团队研究好的,所有4s店都是这么干的!

韩先生急了,无论如何,这钱你得给我退了。

但销售又说,这是公司正常收费,你要不信,你可以去别的店里看看。

韩先生气的火冒三丈,你这么有名气,怎么能干出这样的事情,韩先生请来记者,记者陪同他来到4s店里。

韩先生拿出保单,保单上明明白白的写着:送全损险!

可4s店态度冷漠,说这笔费用单上,是韩先生自己签字画押的,原本就是15000元,其中包含了全损险的。

可韩先生认为,你并没有给我说过,是买的这个险种!

但销售咬死,他们没有多收韩先生任何的费用。

记者上前询问,你们这保险到底是买的还是送的?店里是卖车还是卖保险的?

不是说保险费是15000元吗,为何出保单上却是12000多元?

可销售不给解释,也拒绝回复,记者又问,那消费者买车时你也是这个态度吗?

随后,店里对接人员拿出购买明细,上面显示有韩先生购买时的签字。

可2500元那里显示,是购买了一项gap。

记者就奇了怪了,那你这个gap是啥?正常人能看出来这是全损无忧险吗?

韩先生又问,你们出的这个合同明明是全损服务合同,结果到了你们那个消费明细上却显示是gap?你这对不上啊?

你们光让消费者签字,消费者压根就不知道gap是啥意思,你既然如此,你为啥不写上全名,为啥要用gap来代替?

可对接方认为,购买时销售顾问肯定给韩先生做过解释,可是她没有证据,口说无凭。

之后,对接方无法回答,表示会去了解一下情况。

韩先生要求解决问题,对接方表示,现在非工作日,上报不了,需要下周一才能往上汇报。

韩先生焦急,我买车时花了2个小时,现在要解决问题,却要一个星期。

最终,店里表示,会在下周一中午前给韩先生答复。

确实,2500元钱不算太多,但买就是买,送就是送,你就应该提前说清,让消费者自己选择才是正确的做法。

《民法典》第496条规定: 提供格式条款一方应采取合理方式提示对方注意重大利害关系条款,并按要求说明;未履行义务致使对方未注意或理解的,对方可主张该条款不成为合同内容。

4S店以gap缩写标注全损险,未明确其含义及收费,且无证据证明已向韩先生解释。

韩先生可主张2500元收费条款不生效,要求返还费用。

《消费者权益保护法》第55条规定: 经营者提供商品或服务有欺z行为的,应退一赔三。

4S店承诺送全损险却收费,以缩写隐瞒真实收费,若能证明4S店存在故意欺z,韩先生可要求退费,还可要求赔偿。

@王哥说法 多学法律少吃亏