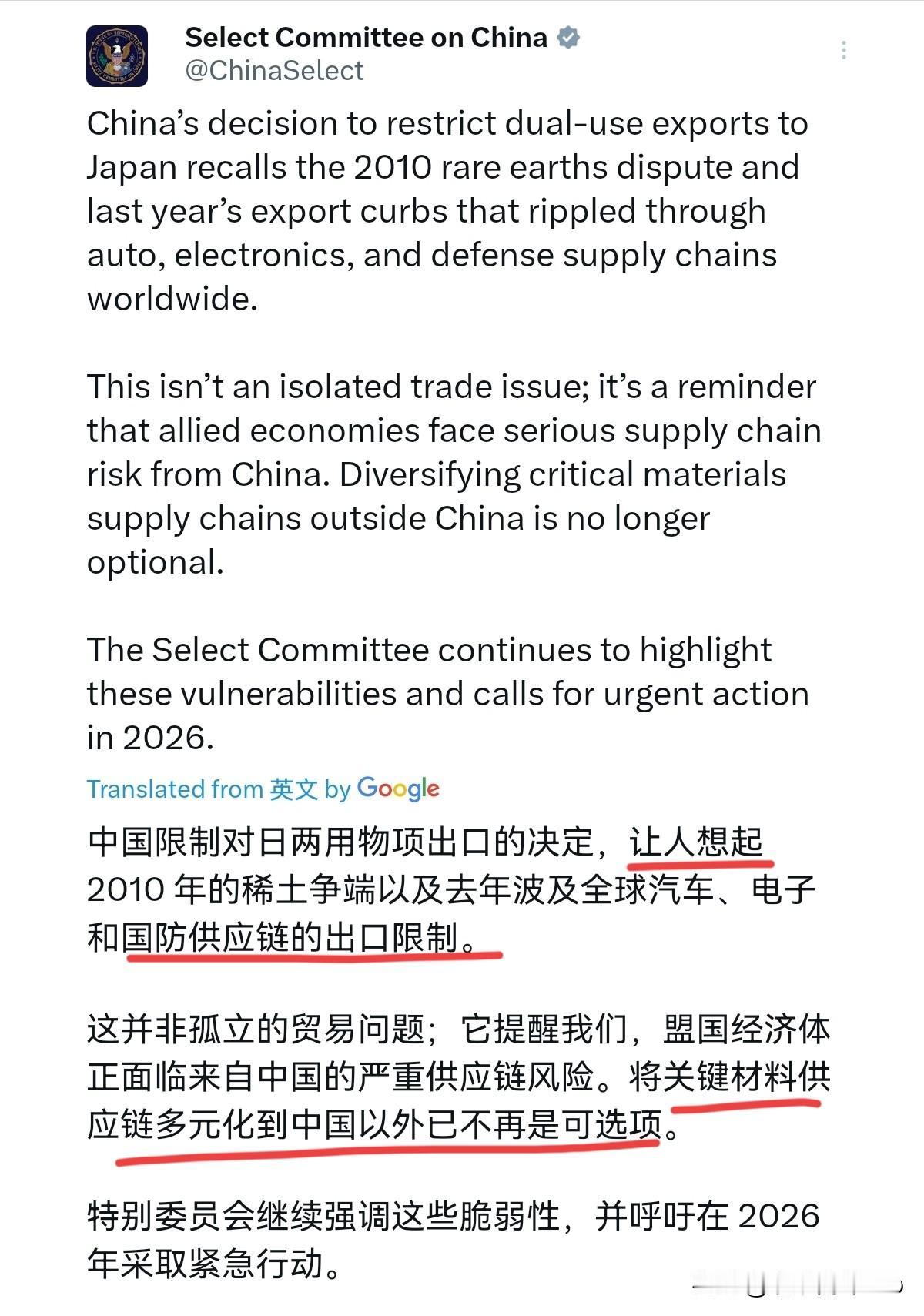

美国终于出来表态了! 美国对中国限制对日两用物项出口的表态,看似喊着“供应链风险”的口号,实则软得没骨头,核心原因很简单,他们根本没能力帮日本解围,自家供应链还被中国攥着七寸。 美国这套“以国安名义搞出口管制”的戏码演了好几年,现在反过来指责中国,纯属贼喊捉贼。 2022年10月,美国出台芯片出口管制政策,叫停英伟达A100、H100等高端计算芯片对中国出口,让其中国高端芯片市场份额从95%骤降到个位数。 后续虽调整H200等型号管制规则,本质仍是既想遏制中国技术发展,又舍不得放弃中国市场的自相矛盾操作。 在半导体设备领域,美国对14纳米以下先进制程的封锁早已搅乱全球产业链,而中国只是按国际通行规则管制两用物项,美国反倒装委屈,双标玩得炉火纯青。 中国此次管制之所以能让日本心凉,关键是掐住了日美国防和高科技产业的命门。 根据中国商务部清单,管制的上千项两用物项涵盖稀土、镓、锗、锑等战略矿产,以及化学品、无人机、传感器等关键设备技术,每样都戳中日本痛点。 日本作为全球最大镓消费国,55%以上供应来自中国,镓绝非普通材料,宙斯盾雷达、导弹探测雷达都离不开它。 锗是高速芯片、夜视设备的核心原料,日本65%的锗依赖中国进口。 更别提稀土,日本财务省2023年数据显示,其稀土进口中中国占比约58%,制造高性能磁铁必需的镝、铽等重稀土,日本几乎100%依赖中国。 而这些正是日本国产高超音速导弹、“大鲸”级潜艇,以及美国F-35隐形战斗机的关键材料。 平均每架F-35需消耗约189公斤稀土,日本订购的147架尚未交付完毕,美国就算想帮着造,也得掂量自家稀土储量。 美国制造武器所需的钐元素,本土供应能力不足30%,仍高度依赖中国。 美国嘴上喊着供应链“去中国化”“多元化布局”,实则雷声大雨点小。 这些年美国动作不断,和澳大利亚签下85亿美元关键矿产合作协议,拉着马来西亚、泰国搞“矿产安全伙伴关系”,砸钱扶持本土芒廷帕斯稀土矿,甚至让国防部直接入股。 但根据美国地质调查局2024年数据,全球稀土产量约38万吨,中国占26万吨,更关键的是稀土冶炼分离环节,中国占全球90%以上产能,美国就算挖得出稀土矿,也得运到中国加工。 所谓“本土供应链”不过是自欺欺人。 重稀土分离领域,全球除中国外,仅澳大利亚莱纳斯公司马来西亚工厂能勉强量产,产能远不及中国同类企业。 再看人造金刚石,中国占全球90%产量,美国芯片制造所需的金刚石抛光粉和散热材料,65-70%依赖中国进口,一旦断供,部分芯片生产线最多撑三周就停摆。 而美国自建供应链至少需要5年时间和百亿美元投资,还未必能达到中国技术标准。 这并非中国第一次用稀土出牌。 2010年中日撞船事件后,中国暂停对日本稀土出口,直接让日本产业界陷入混乱,稀土价格飙涨20倍,不少依赖稀土的工厂被迫减产。 这十几年,日本喊着“去中国化”,搞“都市矿山”回收稀土、规划南鸟岛深海稀土矿。 但到2023年,其稀土进口依赖中国的比例仍超50%,南鸟岛商业化开采推迟到2028年。不是日本不想换供应商。 而是中国在全球稀土产业链形成了开采、冶炼、加工的完整闭环,地位根本无法替代。 所谓“金属北约”,成员要么是澳大利亚这样只会挖矿不会加工的,要么是日本这样的纯消费国,没有中国的冶炼技术,再多矿石也只是一堆石头。 更讽刺的是,美国自己的供应链也离不开中国,“供应链多元化”就是自导自演的闹剧。 这些年美国想让墨西哥替代中国成为供应链核心,但根据OECD统计,墨西哥对美出口产品中,约4-5%的附加值来自中国,中国车企借着墨西哥跳板进入美国市场。 截至2024年底,已有15-20家中国汽车相关企业在当地落地,美国想躲都躲不开。 就连美国国防部,近年虽严格限制与中国敏感领域合作,却仍有部分美国企业通过间接合作依赖中国技术。 2023年审计报告显示,美国防部资助的部分科研项目中,仍存在使用中国供应链零部件的情况,这种自相矛盾的操作让人笑掉大牙。 美国表态不强硬绝非心慈,而是没底气。 中国管制精准击中日美产业链短板,美无法实质帮日本,只能口头炒作“供应链风险”。 中国尚有更多底牌,真硬碰硬受损的是美主导的高科技与国防产业链,日本跟着美国喊口号终究无用。