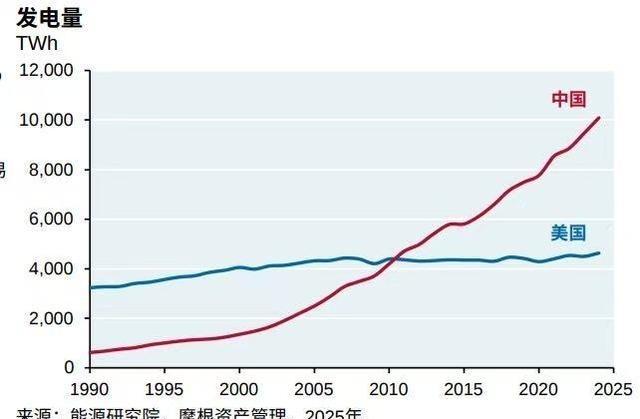

美国认为只要我不降息,中国就要爆雷了。中国觉得只要我忍一忍,美国就该降息了。那么,中美之间的金融博弈。究竟谁能站到最后? 美联储死死按住降息按钮,鲍威尔团队始终攥着“通胀反弹”的借口不肯松手。高盛已经将首次降息时间从3月推迟至6月,全年仅预估两次25基点降息,华尔街集体下调宽松预期,背后是美国经济矛盾数据的倒逼。 1月美国非农失业率降至4.4%,新增就业岗位远超市场预估,劳动力市场的顽强表现让通胀有了“死灰复燃”的隐患,餐饮、医疗等服务业的粘性通胀更是难以快速降温,美联储担心过早降息会重蹈覆辙。 更关键的是美国经济尚未出现明确衰退信号,消费者支出依旧强劲,企业投资意愿也未明显衰减,这让美联储有了硬扛的资本,试图用高利率持续挤压中国的经济空间,盼着中国楼市、债市出现风险敞口。 但美联储的硬撑藏着难掩的内伤,39万亿的巨额债务像座大山压顶,一年利息支出就吞掉1万亿,相当于每分钟烧掉20万美元,两党还在为债务上限争得不可开交,政策连贯性根本无从谈起。 工业空心化的沉疴早已深入骨髓,美国连基础工业品都难以自给,更别说在高利率环境下维持实体经济活力,所谓“不降息拖垮中国”,更像是自我安慰的逞强。 中国这边始终保持战略定力,没有跟着美国的节奏乱了阵脚,央行副行长邹澜早已明确表态,当前6.3%的存款准备金率仍有下调空间,外部汇率稳定、内部银行净息差企稳,降息具备充足底气。 中国的“忍耐”从不是被动等待,而是精准拿捏自身经济脉络的主动布局。人民币汇率稳定在7.1-7.2区间,没有大幅贬值风险,美联储即便推迟降息,大方向仍是宽松,美元吸引力持续下降,资本外流压力已显著减轻。 银行体系也具备足够韧性,2026年有大规模长期存款到期,这些存款利率多在3%以上,银行可通过更低利率续存降低付息成本,完全能承受降息带来的利润压缩,为后续政策调整留足空间。 不同于美国靠印钞和金融泡沫撑场面,中国经济的根基始终扎在实体经济里,制造业增加值早已是美国的1.6倍,工业体系完整度全球第一,这种硬实力让中国有资本在高利率周期里稳守阵地。 市场资金的流向早已给出微妙信号,美元指数从100高位回落至98.9,银行股创下次贷危机以来新高,全球资本都在提前布局降息后的市场,没人愿意陪着美国硬耗。 美国试图用高利率制造中国金融风险,却忘了自己的金融市场早已泡沫丛生。美股68万亿市值里,光AI概念股就吹起22万亿泡沫,OpenAI年利润仅37亿却撑起13万亿市值,这种虚高态势和2008年次贷危机前的景象如出一辙。 中国则在稳步释放政策红利,通过降准降息引导资金流向实体经济,房贷利率逐步下行激活消费需求,经营贷、消费贷利率降至近年低位,既为市场注入活力,又守住了不发生系统性风险的底线。 莲华资产首席投资官洪灏曾指出,2026年处于35年大周期顶峰,降息将催生伟大泡沫,这一判断更印证了双方博弈的核心——美国在泡沫中苟延,中国在稳健中蓄力。 美国的高利率策略终究难以持久,劳动力市场的韧性不可能无限延续,粘性通胀的降温也需要时间,一旦经济出现衰退信号,美联储只能仓促降息,此前的硬扛只会让后续调整更加被动。 中国则能凭借完整的工业体系、稳定的汇率市场和充足的政策空间,在博弈中掌握主动权,即便美联储推迟降息,中国也能通过内部政策调节对冲外部压力,稳增长、稳就业的目标始终清晰。 全球资金的重新站队更能说明问题,东盟与中国贸易持续增长,人民币在国际市场的认可度不断提升,越来越多国家开始避开美元霸权,选择与中国开展务实合作。 美国的博弈逻辑还停留在“霸权压制”的旧思维里,试图用单一政策工具拖垮对手,却忽略了自身经济的结构性缺陷和全球经济格局的变化。中国则立足自身,以实体经济为根基,以灵活政策为支撑,在拉锯中不断巩固优势。 这场金融博弈的终局,不会取决于谁先降息谁后降息,而在于谁的经济根基更牢固、谁的政策调节更灵活、谁能在全球格局中占据更有利位置。美国的硬撑终将难敌自身隐患的爆发,中国的稳健则会在时间的考验中逐步胜出,这是实力的必然结果,也是全球经济规律的客观体现。 官方信源及发布时间:中国人民银行国新办发布会相关表态,2026年1月(公开报道整理)。