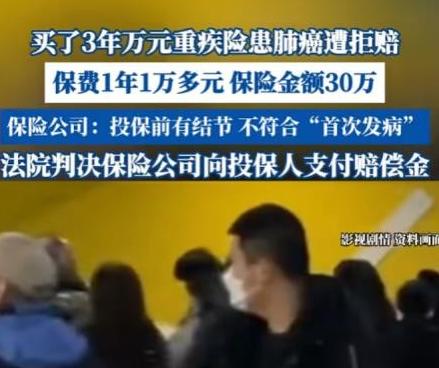

1月20日,江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了! - 这事真让人火大,投保人老老实实交了三年重疾险,一年掏一万多保费没欠过,结果后来查出肺癌去申请理赔,保险公司一句话就拒了,本来指望30万救命钱撑治疗,差点一分钱都拿不到, 事发生在南京,李某就是普通上班族,2020年体检发现右肺有个小结节,医生说现在看着挺稳更像良性,但必须定期复查盯着变化,也不能完全排除以后会变坏,这话一下把他心里那根弦绷紧了, 他上有老人下有孩子,一旦自己倒下家里就容易断支撑,所以2020年4月咬牙买了重疾险,保额30万年缴保费过万,对普通家庭这不是小钱但他当成给家里买的安全垫, 后面三年他都听医生的话按时去复查,结节一直没啥大变化也没出明显问题,保费也一分不少按期交没拖过,他一直以为这张保单就是出事时的兜底,结果后来真出事反倒成了双方扯皮的起点, 到了2023年复查出现异动,进一步检查后确诊右肺下叶恶性肿瘤,拿到报告那一刻他人都懵了,第一反应就是赶紧申请理赔,希望这30万能撑住治疗花费别让家里一下被拖垮, 结果保险公司审核后直接发拒赔通知,理由是投保前已经发现肺结节属于既往情况,还说查出结节就算首次发病现在确诊肺癌不符合赔付条件,听起来就是把结节和肺癌硬绑到一起,等于收钱时不说清赔钱时拿旧记录挡, 李某最气的是投保时并没隐瞒结节情况,买这份保险就是担心结节将来变坏,现在真的确诊癌症反而被拿结节当拒赔理由,当年的结节从医学上并没有被诊断成癌哪里来的首次发病,在他看来这就是文字陷阱, 沟通多次没结果他选择起诉,要求很简单就是按合同赔,保费一分没少交健康情况也如实说明了,真出险了保险公司凭什么翻脸,他强调重疾险保的是确诊重大疾病不是保体检里一个可能良性的结节, 庭审里保险公司坚持说带病投保不该赔,还说赔了会影响经营甚至诱发道德风险,李某则反驳说自己买的是重疾险不是结节险,结节说白了就是体检看到的一个表现,并不等于已经确诊重大疾病,保险公司硬把结节当成重疾来算就是在硬扯,双方吵到最后其实就卡在一点,所谓首次发病到底该从哪一天算起,是发现结节那天还是确诊癌症那天, 法院审理后抓住两点,第一肺结节和肺癌之间没有必然因果链,保险公司也拿不出证据证明当年的结节必然恶化成癌,合同里首次发病这句话本身就说得含糊,而且这类条款是保险公司事先写好的格式条款,既然能理解出不止一种意思,法律就规定要按对被保险人更有利的解释来判,不能让保险公司靠文字游戏占便宜, 也就是说首次发病应以确诊重大疾病那一天为准,不能用几年前的良性结节去硬套,一审判保险公司赔30万,保险公司不服上诉但二审维持原判,李某最终拿到这笔救命钱, 这案子能引发共鸣是因为很多人都怕投保时好说话理赔时各种卡,一遇到这也不赔那也不赔就觉得保险不靠谱,法院判决等于提醒机构别玩文字游戏别把模糊概念当万能挡箭牌,也提醒消费者遇到不合理拒赔别轻易认栽该走法律程序就走, 对投保人来说也有现实提醒,投保时要如实告知按提问回答并留存沟通记录,条款里模糊概念要让业务员解释清楚最好留下证据,但只要如实告知还被强行拒赔就别怕麻烦,买保险图的是安心不是扯皮更不是被条款挡在门外?