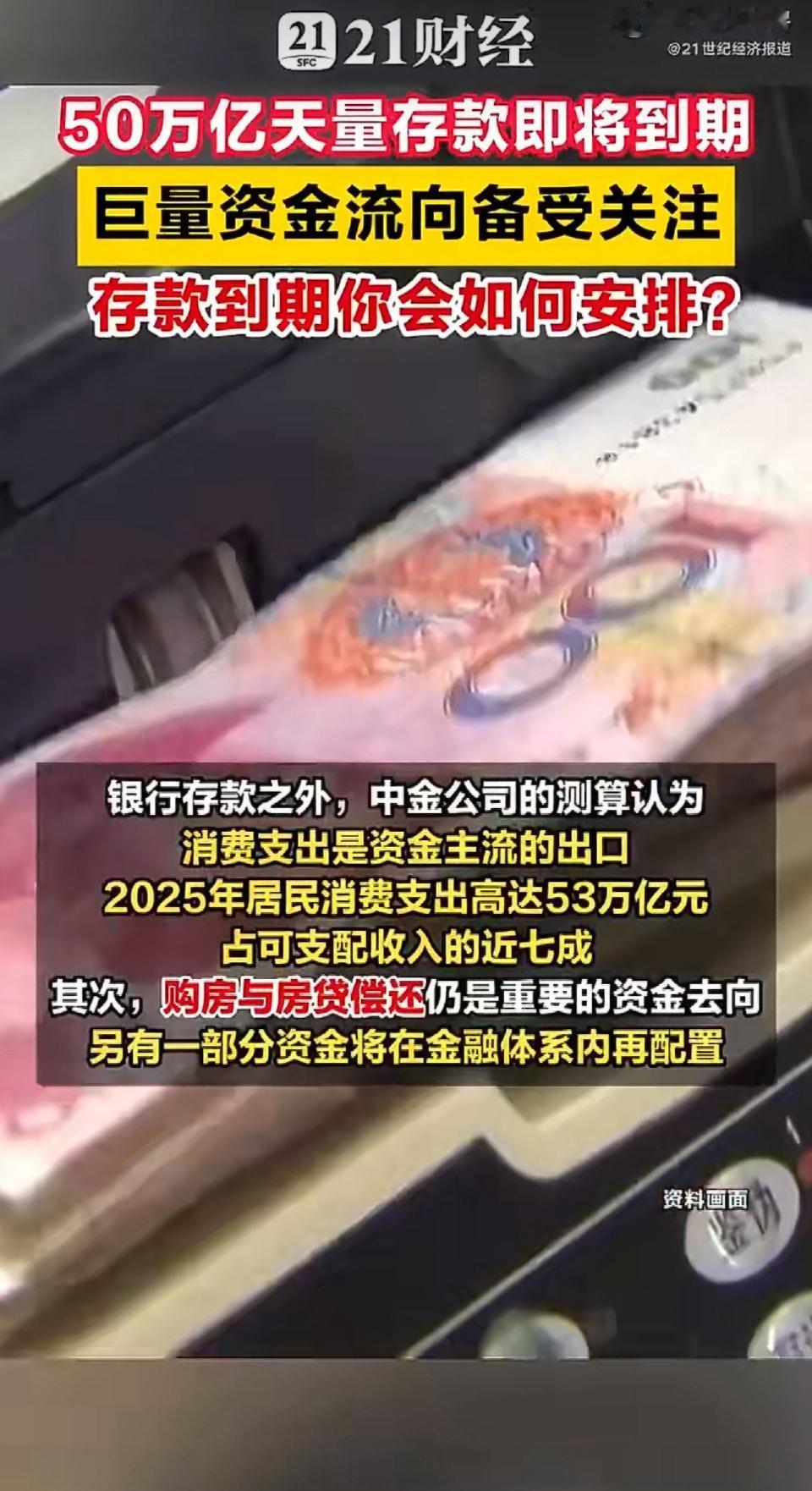

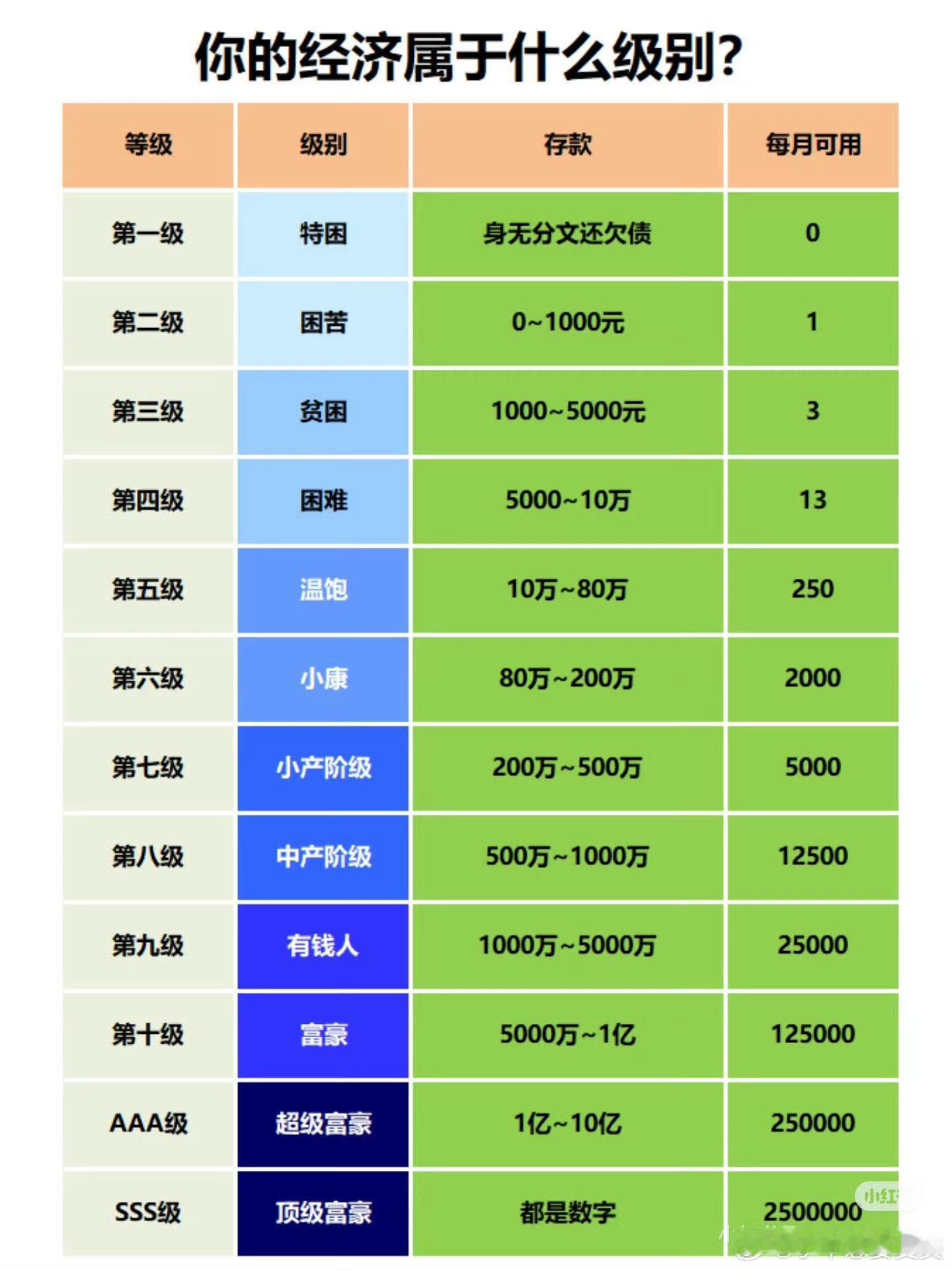

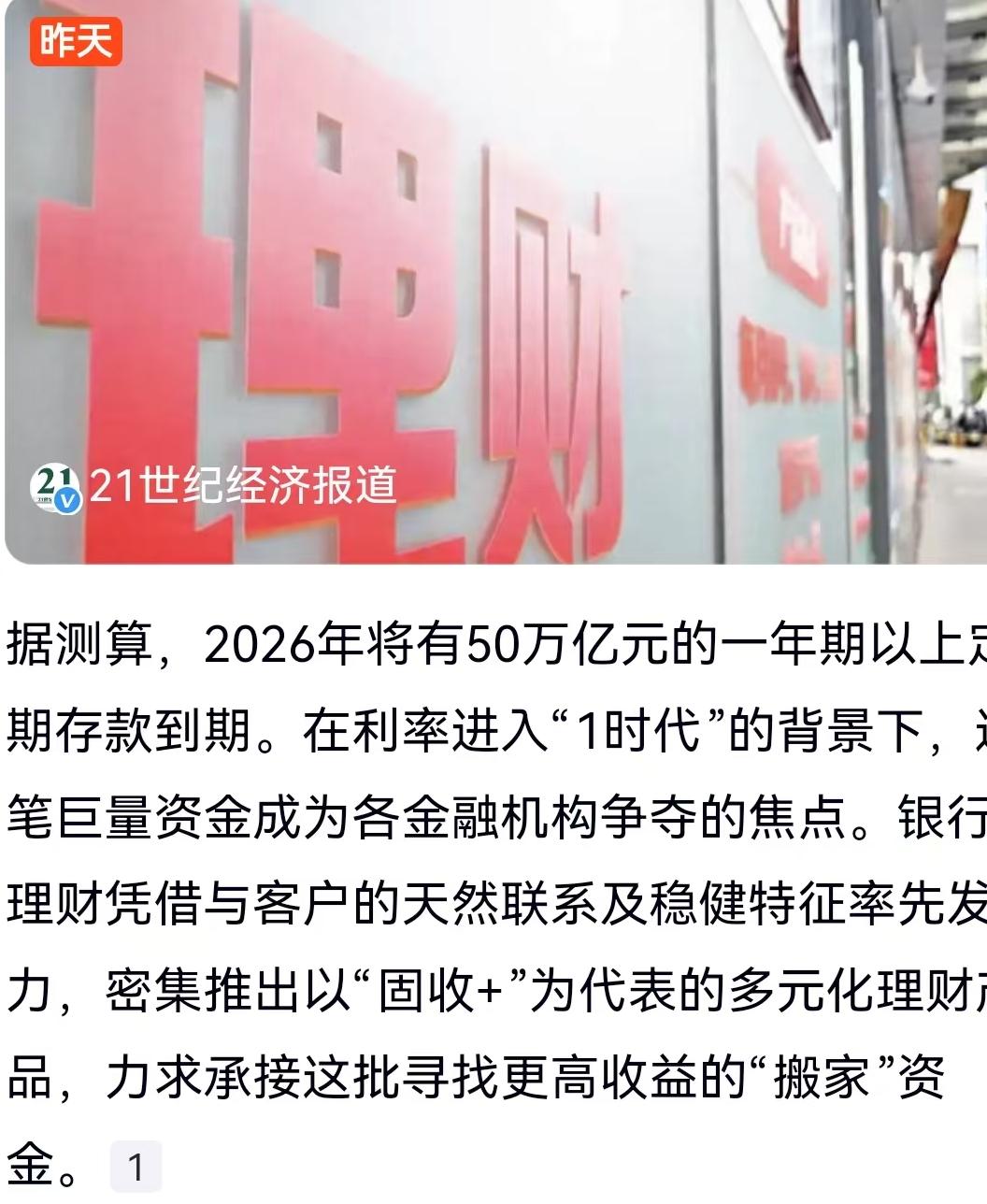

最近身边好多人都在聊存款到期的事儿,这可不是小数目,足足有50万亿的长期存款要集中到期,光一季度就占了六成多,1月份更是有20万亿涌出来。想想三年前,大家把钱存银行都是奔着3%以上的高利息去的,觉得这是稳赚不赔的买卖,谁能想到现在利率直接腰斩,只剩1.5%到1.8%了。 就像杭州的孙女士,50万存了三年,当初算着能拿4.5万利息,满心欢喜等着到期添点家用,结果现在续存的话利息直接缩水到2.4万,少拿的2万多可不是小数,够给孩子交半年学费,够老两口出去旅游一趟了。这种落差不是个例,好多中老年朋友都是这样,本来想着靠存款利息补贴生活,现在收益砍半,心里能不着急吗? 其实这事儿也不突然,前几年房地产波动大,理财又总出问题,大家都把钱往银行存,想着稳稳当当拿利息。可现在利率一降再降,连五年期存款好多银行都停售了,想续存都没合适的产品。对于那些保守型储户来说,真的是左右为难,不续存吧,钱放在手里贬值;续存吧,收益又差太多。 说实话,这种收益落差换谁都接受不了。咱们普通人攒点钱不容易,要么是一辈子的积蓄,要么是孩子的教育金、老人的养老钱,都想着能稳妥点增值。现在银行利率跟不上,大家只能被迫到处找替代方案。有人想着买国债,有人打听稳健型理财,还有人被推荐了保险产品,可心里又怕踩坑。 最让人纠结的是,高收益往往伴随着高风险。那些承诺高回报的产品,背后可能藏着看不见的陷阱,万一本金亏了,那可比少拿利息难受多了。尤其是中老年朋友,对这些金融产品不太懂,很容易被误导。其实大家的要求真不高,就是想找个安全点、收益比活期强点的地方放钱,怎么就这么难呢? 说到底,这50万亿存款到期,本质上是大家对财富安全感的追求。在利率下行的大环境下,咱们不能盲目跟风追逐高收益,还是要擦亮眼睛,优先选那些有保障的产品。不管是分散存几家银行,还是买点低风险理财,都得根据自己的情况来。毕竟钱是辛苦赚来的,安全永远是第一位的,希望大家都能找到适合自己的理财方式,不用再为存款收益的事儿犯愁。 来源:中国新闻周刊